Art. 25 Ley - Gobierno de Canarias

Anuncio

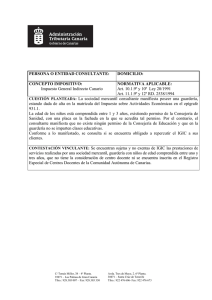

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA: I.G.I.C. Art. 25 Ley 19/ 1994 ART. LEY: Art. 25 Ley 19/1994 de 6 Julio ART. REGLAMENTO: CUESTIÓN PLANTEADA: La entidad consultante manifiesta que las facturas emitidas por la construcción de un centro Comercial, se han girado sin repercutir el IGIC., basándose en declaraciones de esta entidad que se acogía al artículo 25 de la Ley 19/1994, de 6 julio, de modificación del Regimen Económico Fiscal de Canarias La Consultante pregunta si de no cumplirse los requisitos exigidos para la aplicación de la exención del citado artículo 25, ¿quién vendría obligado a ingresar el IGIC?: CONTESTACIÓN: La sociedad adquirente debió entregar a la transmitente una declaración, que identifique el bien de inversión y manifiesta la concurrencia de los requisitos de la exención, de esta manera, esta entidad adquiere la condición de sujeto pasivo sustituto en los términos previstos en el artículo 32 de la Ley general Tributaria, y en consecuencia, sería el adquirente el “ obligado a cumplir las prestaciones materiales y formales de la obligación tributaria. Visto el escrito presentado por la entidad consultante, por el que se formula consulta tributaria referida al Impuesto General Indirecto Canario (IGIC), esta Dirección General de Tributos, en uso de las facultades atribuidas por la Disposición Adicional Décima, número tres, de la Ley 20/1991, de 7 de junio, de modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias, (en adelante Ley 20/1991), en relación con el artículo 24. 4 e) del decreto 338/1995, de 12 de diciembre, por la que se aprueba el Reglamento Orgánico de la Consejería de Economía y Hacienda, emite la siguiente contestación: PRIMERO: La entidad consultante manifiesta que las facturas emitidas por la construcción de un centro de EL CORTE INGLÉS en S/C., de Tenerife, se han girado sin repercutir el IGIC, basándose en declaraciones de esta entidad que se acogía al articulo 25 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico Fiscal de Canarias. La entidad consultante pregunta si de no cumplirse los requisitos exigidos para la aplicación de la exención del citado artículo 25, ¿quién vendría obligado a ingresar el IGIC. SEGUNDO: Debemos advertir al consultante que en la anterior consulta a que hace referencia en su escrito ni si hacía alusión por parte del consultante a la exención prevista en el artículo 25 de la Ley 19/1994, ni en la respuesta evacuada por este Centro Directivo hubo pronunciamiento alguno en tal sentido. Por el contrario, el criterio evacuado se refería a la obligación de rectificar las facturas emitidas inicialmente, en concepto de pagos anticipados, sin repercusión del Impuesto en su calidad de no establecido, siendo el sujeto pasivo por inversión quién inicialmente se autorrepercutió, por otras en las que se repercutan las cuotas correspondientes por el consultante, ahora considerando establecido en las Islas Canarias en función de la duración real de la obra, pero todo ello sin perjuicio de que fuese de aplicación la exención prevista en el artículo 25 de la Ley 19/1994. El artículo 25 de la Ley 19/1994 establece lo siguiente: “1 Las sociedades domiciliadas en Canarias, que sean de nueva creación o que, ya constituidas, realicen una ampliación de capital, amplíen, modernicen o trasladen sus instalaciones, gozaran de exención en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en su constitución, en la ampliación de capital y en las adquisiciones patrimoniales de bienes de inversión situados en Canarias, durante un período de tres años a partir del otorgamiento de la escritura pública de constitución o de ampliación de capital, cuando el rendimiento del impuesto se considere producido en este territorio. A los efectos de lo establecido en el párrafo anterior, el concepto de bien de inversión será el contenido en la normativa del Impuesto General Indirecto Canario. La exención del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, que proceda aplicar en la modalidad “operaciones societarias” y que corresponda a la parte del capital resultante de la constitución o ampliación que no se destine a las inversiones previstas en este artículo se aplicará al 100 por 100 del importe de la cuota resultante hasta el 31 de diciembre del año 2001. Durante el año 2002 dicha exención se aplicará al 75 por 100 del importe de la cuota resultante, y durante el año 2003 al 50 por 100 del importe de la cuota resultante. 2. También estarán exentas del Impuesto General Indirecto Canario las entregas de bienes a las sociedades a que se refiere el apartado anterior que tengan la condición de bienes de inversión para las mismas, con el derecho a la deducción de las cuotas soportadas en los términos previstos en el artículo 29 de la Ley 20/1991, de 7 de junio, así como las importaciones de bienes de inversión efectuadas por dichas sociedades. En el supuesto de entrega de bienes de inversión, y previamente a la misma, la sociedad adquirente deberá entregar a la transmitente una declaración en la que identifique los bienes de inversión y manifieste la concurrencia de los requisitos de la exención previstos en este apartado. Las entidades adquirentes tendrán la condición de sujetos pasivos sustitutos en los términos previstos en el artículo 32 e la Ley General Tributaria, en el caso de que, habiéndose expedido el documento a que se refiere este párrafo, no se cumplan los requisitos de la exención o, cumpliéndose, quede ésta sin efecto de acuerdo con lo dispuesto en el apartado 3. En el supuesto de importaciones, la sociedad importadora deberá aportar con la declaración de importación la documentación acreditativa de la concurrencia de los requisitos de la exención. 3. Los bienes de inversión adquiridos o importados deberán entrar inmediatamente en funcionamiento salvo que se trate de terrenos adquiridos para su edificación, de bienes para cuya puesta en funcionamiento sea necesaria la ultimación de su instalación o montaje, o de bienes que a ser utilizados en actividades empresariales o profesionales cuyo desarrollo exija autorización administrativa. Las actividades de edificación, de instalación o montaje, o de consecución de los permisos administrativos y proyectos técnicos previos que fueran en su caso necesarios para la edificación o desarrollo de actividades empresariales o profesionales deberán ser acometidos inmediatamente, sin que exista discontinuidad entre las diferentes actuaciones. 4. Las sociedades adquirentes o importadoras de bienes de inversión deberán mantener como mínimo su domicilio fiscal o su establecimiento permanente en las Islas Canarias durante un plazo de cinco años a contar desde la fecha del inicio de la utilización efectiva o entrada en funcionamiento de los bienes de inversión, y éstos deberán permanecer en explotación en Canarias durante un plazo mínimo de cinco años, o su vida útil si fuera inferior, a contar desde la fecha del inicio de su utilización efectiva o entrada en funcionamiento. El incumplimiento de los requisitos previstos en esta apartado o en el anterior determinará la improcedencia de las exenciones previstas en el presente artículo, con ingreso en dicho momento el gravamen que hubiera correspondido y sus correspondientes intereses de demora, comenzando a contarse el plazo de prescripción para determinar la deuda tributaria desde la fecha en que se produzca el incumplimiento de tales requisitos. 5. Las exenciones previstas en este artículo se aplicaran igualmente a los establecimientos permanentes, tanto si pertenecen a sociedades domiciliadas en España como a sociedades residentes. 6. Las sociedades adquirentes o importadoras, así como los empresarios transmitentes que estén establecidas en Canarias, deberán presentar anualmente una declaración en la que se especificarán el número y el importe total de las operaciones exentas del Impuesto General Indirecto Canario conforme a las previsiones de este artículo, realizadas en el año natural, en la forma y plazos que se establezcan reglamentariamente. 7. A los efectos de lo establecido en este artículo, el concepto de bien de inversión será el contenido en la normativa del Impuesto General Indirecto Canario. No obstante tratándose de la adquisición de un bien inmueble no se aplicarán las exenciones previstas en los apartados anteriores cuando este bien inmueble se afecte a la actividad de arrendamiento, salvo que tal arrendamiento constituya el objeto social de la entidad y además concurran las circunstancias recogidas en el apartado 2 del artículo 25 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas físicas”. "Por tanto, es criterio de este Centro Directivo que, en el supuesto de que la sociedad adquirente de los bienes y servicios exentos por aplicación del artículo 25 de la Ley 19/1994 haya entregado al consultante, transmitente de los mismos, una declaración en la que identifique los bienes de inversión y manifieste la concurrencia de los requisitos previstos en el artículo 25.2 de la Ley 20/1991, dicha sociedad adquirente tendrá la consideración de sujeto pasivo sustituto en los términos previstos en el artículo 32 de la Ley General Tributaria. En el caso de que no se cumplan los citados requisitos o, cumpliéndose, quede ésta sin efecto de acuerdo con lo dispuesto en el artículo 25.3 de la citada Ley 20/1991, deberá ser dicho sujeto pasivo sustituto, adquirente de los bienes y servicios, quien ingrese el gravamen que hubiera correspondido y sus correspondientes intereses de demora. No obstante, no se producirá dicha sustitución del sujeto pasivo cuando la causa de la improcedencia de la exención, con independencia de la citada declaración por el adquirente, se ponga de manifiesto en la propia factura que documente la operación, como el supuesto de la transmisión de bienes que no tienen la consideración de bienes de inversión de acuerdo con lo establecido en el artículo 40.9 de la Ley 20/1991. Por último, en el supuesto de inversión del sujeto pasivo a que se refiere el artículo 19.1.2º de la Ley 20/1991 por no encontrarse el transmitente de los bienes y servicios establecido en las Islas Canarias, será el adquirente, en todo caso, sujeto pasivo del IGIC y, en consecuencia, no será procedente la entrega de la declaración citada con anterioridad, debiendo ser el sujeto pasivo por inversión quién ingrese el gravamen que hubiera correspondido y sus correspondientes intereses de demora. No obstante, en el supuesto específico de una ejecución de obra, de duración inicial prevista inferior a 12 meses, realizada por un empresario o profesional no establecido en las Islas Canarias, en las que se producen pagos anticipados con inversión del sujeto pasivo, desde el momento en que, ya sea el prestatario o el destinatario de la operación, tenga constancia de que la duración inicialmente prevista va a superar el plazo temporal de doce meses o, en todo caso, cuando la duración real de la obra supere el citado plazo, la mencionada obra tendrá la consideración de establecimiento permanente, y no será de aplicación la inversión del sujeto pasivo prevista en el artículo 19.1.2º de la Ley 20/1991, debiéndose emitir facturas rectificativas por los pagos anticipados en los que se repercutan las cuotas de IGIC devengadas. En el caso particular de que en este último supuesto sea aplicable la exención prevista en el artículo 25 de la Ley 20/1991, no se producirá la repercusión del IGIC siempre que el adquirente de los bienes de inversión consecuencia de la ejecución de obra entregue a la transmitente la declaración en la que identifique los bienes de inversión y manifieste la concurrencia de los requisitos previstos en el artículo 25.2 de la Ley 19/1994, en cuyo caso en las facturas rectificativas se limitará a incluir, sin repercusión de cuota alguna, la mención "exención artículo 25 Ley 19/1994" a que se refiere el artículo 29.1.b) del Decreto 182/1992, de 15 de diciembre, por el que se aprueban las normas de gestión, liquidación, recaudación e inspección del Impuesto General Indirecto Canario y la revisión de los actos dictados en aplicación del mismo. Todo ello, de conformidad con la Disposición Adicional Décima, número tres, de la Ley 20/1991, con el alcance previsto en el artículo 107 de la Ley General Tributaria, le comunico para su conocimiento y demás efectos. Las Palmas de Gran Canaria a 4 de marzo de 2002. EL DIRECTO GENERAL DE TRIBUTOS Fdo. José María Vázquez González.