tema 4: libros de contabilidad

Anuncio

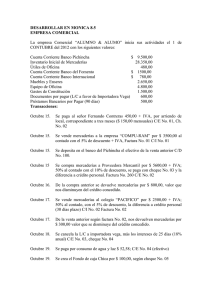

TEMA 4: LIBROS DE CONTABILIDAD EL MÉTODO DE LA PARTIDA DOBLE. La Partida Doble es un sistema de Contabilidad que se basa en anotar dos veces la cantidad de cada operación comercial. Es el método de registro más generalizado y se basa en los siguientes principios fundamentales: 1) Cada operación se ha de registrar por lo menos en dos cuentas. 2) Siempre en cada operación se ha de cumplir que: Cantidad del DEBE = Cantidad del HABER EL LIBRO MAYOR El libro de Contabilidad llamado Mayor, es el que recoge todas las cuentas del patrimonio de la empresa. Según establece el Código de Comercio, es un libro de Contabilidad Auxiliar, de carácter voluntario, pero es muy útil para saber cuál es la situación en un determinado momento de cualquier elemento patrimonial. En el Libro Mayor o Libro de las cuentasanotaremos o registraremos los movimientos de cada cuenta de forma independiente. En cada hoja o ficha del Mayor, se refleja el historial de cada cuenta,todos sus movimientos. El formato del Libro Mayor es este que sigue, si bien se suele simplificar mediante una simple cruceta. Título de la cuenta: …………………………………….. FECHA Técnica contable. Tema 4. CONCEPTO DEBE HABER SALDO 1 TEMA 4: LIBROS DE CONTABILIDAD EL LIBRO DIARIO Es un libro principal y obligatorio, en el que se anotan todos los hechos contables. El libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. En él se registran las cuentas que intervienen en cada operación, de tal forma que se cumplan los principios de la Partida Doble: 1º) Cada operación se ha de registrar por lo menos en dos cuentas. 2º) Siempre en cada operación se ha de cumplir que: Cantidad del DEBE = Cantidad del HABER Los Libros de Contabilidad Diario y Mayor son dos libros paralelos, es decir, que todo lo que se anote en uno de ellos se tendrá que anotar en el otro. Ejemplos: Nº de asiento: DEBE 1 01/11/XX CUENTAS AFECTADAS HABER (Comentario de la operación) Cantidad 100 Fecha: Cantidad BANCO CAJA 100 (Ingreso en el Banco de dinero procedente de la caja) Entrada en banco y salida de caja Nº de asiento: 2 DEBE Cantidad 300 Fecha: 01/11XX CUENTAS AFECTADAS (Comentario de la operación) HABER Cantidad BANCO CLIENTE LÓPEZ 300 (cobro al cliente López) Entrada en banco y reducción de lo que nos debe este cliente Técnica contable. Tema 4. 2 TEMA 4: LIBROS DE CONTABILIDAD Nº de asiento: 3 Fecha: DEBE Cantidad 01/11XX CUENTAS AFECTADAS ( Comentario de la operación ) 500 HABER Cantidad PROVEEDOR GARCÍA BANCO 500 (Pago al proveedor García) Salida del banco y reducción de lo que debemos al proveedor OTRO FORMATO DEL LIBRO DIARIO Nº asiento 1 Fecha 01/11/XX Cuentas Cantidad DEBE BANCO Cantidad HABER 100 CAJA 100 (Ingreso en efectivo) Nº asiento 2 Fecha 01/11/XX Cuentas Cantidad DEBE BANCO Cantidad HABER 300 CLIENTE LÓPEZ 300 (cobro al cliente López) Nº asiento 3 Fecha 01/11/XX Cuentas Cantidad DEBE PROVEEDOR GARCÍA Cantidad HABER 500 BANCO 500 (Pago al proveedor García) Actividades propuestas 1. Tu empresa tiene el cliente Sr. C que te debe 2.100 € y le debes al proveedor Sr. P. 3.400 € y el saldo inicial del dinero en efectivo es de 7.414,25 €. Durante este trimestre se realizan las siguientes operaciones comerciales. Todos los cobros y pagos se realizan en efectivo: 05/10 08/10 20/10 05/11 09/11 15/11 20/12 21/12 Cobras del cliente Sr. C, 500€. Pagas al proveedor Sr. P, el 50% de la deuda. Vendes al Cliente Sr. C géneros por un total de 1.500 €. Cobras al Sr. C, 800 €. Pagamos al Sr. P, 200 €. Compras al proveedor Sr. P, mercancías por un total de 2.500 €. Cobras al Sr. C, el resto (todo lo que debe). Ventas al Sr. C, por un total de 1.200 €. Técnica contable. Tema 4. 3 TEMA 4: LIBROS DE CONTABILIDAD 28/12 Pagas al Sr. P, 500 €. 30/12 Compras al proveedor P mercaderías por importe de 850 €. Se pide: Contabiliza estas operaciones en los LIBROS DIARIO y MAYOR de tu empresa. 2. Se constituye una empresa realizando los socios las aportaciones siguientes: Mobiliario valorado en 13.200 €. Un vehículo de 20.000 €. Equipo informático 9.000 €. Dinero en c/c bancaria 7.300 €. Dinero en caja 500 €. Se pide: Contabilizar en los libros diario y mayor la apertura de estas cuentas. Continuando con las operaciones de la empresa anterior, contabiliza en el Diario y el Mayor: 1. Compra de mercaderías por 6.000 €, que deja a deber. 2. Paga al proveedor 3.000 € por transferencia bancaria. 3. Venta de mercaderías por 4.000 €,que el cliente deja a deber. 4. El cliente paga en efectivo 500 € de la venta anterior 5. Pagamos a los proveedores el 25% de lo que les debemos, entregando cheque. 6. El cliente nos paga por transferencia toda la deuda pendiente. 7. Compramos a los proveedores género. La factura importa 2.500 € y acordamos pagar dentro de 60 días. 8. Pagamos mediante transferencia 2.000 € a los proveedores. 9. Ingresamos en banco 600 € de efectivo de la caja. 10. Liquidamos toda la deuda con los proveedores, pagando por transferencia. 3. Responder a las siguientes cuestiones con verdadero o falso: 1. Las cantidades que modifican una partida se anotan en su cuenta, sin distinguir si la aumentan o la disminuyen. 2. Si la suma del Haber es mayor que la del Debe, el saldo es Deudor. 3. En las cuentas sólo se anotan las cantidades que la hacen aumentar. 4. En las cuentas de Activo, las disminuciones se anotan en el Debe. 5. Las cantidades que hacen disminuir una cuenta no se anotan en su ficha o cuenta, sino en otra que se llama contrapartida. 6. El saldo de una cuenta podrá ir aumentando o disminuyendo a medida que la empresa vaya haciendo operaciones. 7. En las cuentas de Activo, los aumentos se anotan en el Haber. 8. Si la suma del Haber es mayor que la del Debe, el saldo es Acreedor. 9. Anotar en el Haber se llama Abonar. 10. En las cuentas de Pasivo, las disminuciones se anotan en el Debe. 11. Las columnas en que se anotan los aumentos o disminuciones de una cuenta se llaman Debe y Haber. 12. En las cuentas de Pasivo, los aumentos se anotan en el Debe. 13. Si la suma del Debe es mayor que la del Haber, el saldo es Acreedor. 14. En las cuentas de Pasivo, las disminuciones se anotan en el Haber. 15. El Debe es la columna de la derecha, y el Haber de la izquierda. 16. Anotar en el Debe se llama Cargar. 17. Si la suma del Debe es mayor que la del Haber, el saldo es Deudor. Técnica contable. Tema 4. 4 TEMA 4: LIBROS DE CONTABILIDAD EJERCICIO REPASO TÉCNICA CONTABLE A) Almacenes Baeza S.L., es una empresa de materiales de construcción. Presenta la siguiente situación a principios de año: Elementos de transporte 14.000 €, Dinero depositado en una cuenta corriente Banco BBZ 27.500 €, Dinero en su caja 10.950 €, Existencias iniciales de materiales de construcción (Ei) 20.000 €, Cliente H 12.300 €, Equipos informáticos 1.500 €, Proveedor Almacenes Mancha Real S.L. 9.560 €, Deuda con Hacienda 1.200 €, Préstamo a 5 años por 25.000 € y Capital Social?? Durante el primer trimestre, realiza las siguientes operaciones: 1) Compra materiales a Almacenes Mancha Real S.L., por 8.500 € más IVA. A pagar en 2 plazos de 30 y 60 días. 2) Vende materiales al Sr. H. por 5.100 €, a cobrar dentro un mes. 3) Se compra una furgoneta Ford por 5.000 € más IVA. Se pagará en tres años, en plazos mensuales. 4) Paga a Endesa la factura de la luz 78,25 € más IVA por el banco. 5) Paga en efectivo el alquiler de la nave por un total de 800,12 €. (IVA incluido) 6) Cobra en efectivo, la mitad del saldo inicial del Sr. H. 7) Paga por el banco, el 20% al proveedor Almacenes Mancha Real S.L. 8) Venta de materiales al Sr. M. por 7.650,74 € más IVA. Pendiente de cobro. 9) Paga por Banco, 2.000 € de la deuda con Almacenes Mancha Real S.L. 10) Cobra en efectivo, la factura de venta nº 1. 11) Se paga, entregando cheque, una reparación de la furgoneta por 320 €, IVA incluido, a Talleres Baeza. 12) Ingresa en el banco 5.000 € de la caja. 13) El seguro de la furgoneta importa 250 €, que se paga por banco a La Estrella. 14) El recibo de agua de SOMAJASA, domiciliado en banco, ha importado 130 €, IVA incluido. 15) Los salarios del personal, pagados por banco, ha importado 6.300 €. SE PIDE: Anotar las operaciones realizadas en los libros de Contabilidad: - Diario - Mayor de estas cuentas: Caja, Banco, Cliente H, Proveedor Alm. Mancha Real S.L., Compras de mercaderías, IVA Soportado, Ventas de mercaderías, IVA Repercutido. Técnica contable. Tema 4. 5