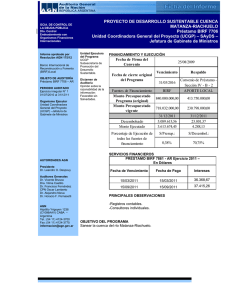

LOS MODE Esp LOS FINAN DESP pecializació Pr UN

Anuncio