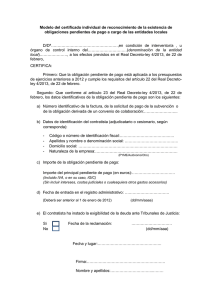

Descargar este fichero PDF

Anuncio