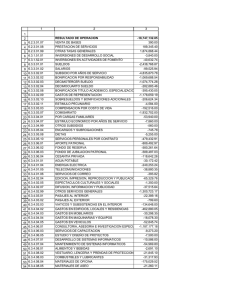

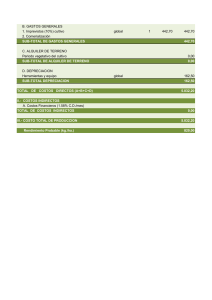

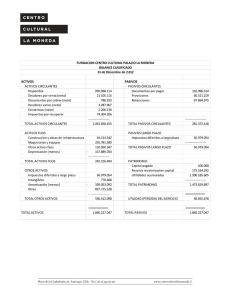

Get cached

Anuncio