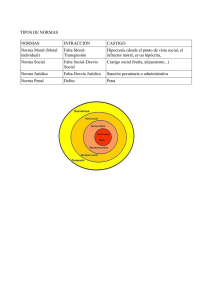

infracciones y delitos fiscales

Anuncio

PRINCIPIO “NON BIS IN IDEM” EN EL DERECHO FISCAL. LIC. Y C. P NÉSTOR FRANCO RÍOS. INTRODUCCIÓN. De conformidad con la definición que otorga el maestro Rafael de Pina Vara en su Diccionario de Derecho, la infracción es el “acto realizado contra lo dispuesto en una norma legal o incumplimiento de en un compromiso contraído”, y define al delito como “acto u omisión constitutivo de una infracción de la ley penal”, y de acuerdo con el artículo 79 del Código Penal para el D. F, es el acto u omisión que sancionan las leyes penales. De lo anterior se desprende que un delito es la violación a una norma establecida en la ley penal, en tanto que la infracción simplemente es la realización de un acto que incumple una norma legal, sin que se haga distingo al tipo de norma que se violenta. Existen diversas hipótesis sobre la naturaleza de ambos conceptos, hay quien establece una división tripartita para los ilícitos, señalando que existen crímenes, delitos e infracciones llamando también a estas ultimas contravenciones o faltas; otra teoría establece una clasificación bipartita, para la cual sólo existen delitos e infracciones, y el distingo entre el delito y la infracción únicamente se basa en la severidad de la sanción. 1 Los crímenes, de conformidad con la teoría tripartita, son aquellos que violentan los derechos naturales de los individuos, tales como la vida, la libertad, etc, los delitos violan los derechos que la sociedad a otorgado por medio de la norma y , por ultimo las contravenciones o infracciones, infringen los reglamentos. 2 A nuestro criterio, existe una diferencia de gravedad y antijuricidad en el hecho generador de la sanción, ya que, en oposición, los delitos en los cuales las normas protegen bienes jurídicamente tutelados, las contravenciones o infracciones vienen a ser una mera desobediencia a una norma establecida por el poder público, y teniendo como efecto distintas consecuencias. En el delito, la pena será la posible pérdida de la libertad, en la infracción, el castigo esencialmente es de naturaleza económica, ambas son castigos que el Estado impone, por lo que, las multas fiscales tienen una naturaleza similar a las sanciones penales. De tal manera, que la aplicación de dos procesos (administrativo y judicial) y dos sanciones (multa y perdida de la libertad), resultan del todo injustas, ya que ambas tienen como origen la misma conducta descrita por la norma. Es evidente que, la autoridad legislativa, en materia fiscal ha considerado necesario sancionar un mismo hecho como infracción y como delito, sin embargo, no existe una justificación lógico-jurídica para la dualidad de los procesos y de la pena, ya que, indebidamente se da facultad a la autoridad tanto administrativa como judicial, para imponer las sanciones que a cada uno le correspondan, pero sobre una misma conducta, situación que viene a violentar el artículo 23 constitucional, ello en relación a los artículos 14 y 16 de mimos ordenamiento. Al respecto, se han pronunciado los tribunales mediante la siguiente tesis: AUTORIDADES ADMINISTRATIVAS. Aún cuando están autorizadas para castigar las infracciones a los reglamentos gubernativos y de policía, si tales infracciones dan lugar a la incoacción de un procedimiento judicial, la competencia de las autoridades administrativas desaparece, toda ves que no son ellas las capacitadas para resolver acerca de la responsabilidad penal de los individuos, pues si se admitiera que un mismo hecho pudiera considerarse, a la vez, como infracción a los reglamentos citados y como constitutivo de un delito, y penarse por uno y otro estos aspecto, se llegaría a la posibilidad de castigar a una misma persona dos veces por un solo hecho, lo cual es contrario a lo mandado por el artículo 23 constitucional. Amparo administrativo en revisión. Quinta Época. Segunda Sala. Semanario Judicial de la Federación. Dicha tesis viene a recoger el principio “non bis in idem”, que debe aplicarse tanto en las sanciones impuestas en la vía administrativa como en la penal, ya que, ambas son ejercidas por el Estado y teniendo como origen una misma conducta. PRINCIPIO DE DERECHO. “NON BIS IN IDEM”. El principio non bis in ídem de acuerdo al diccionario de Derecho del maestro Rafael de Pina Vara, es la “expresión latina que niega la posibilidad legal de promover un nuevo juicio sobre una cuestión ya resuelta en otro anterior, o de sancionar dos veces una misma infracción de cualquier genero”. El non bis in idem como un principio general de Derecho, supone en definitiva la prohibición de castigar doblemente ya sea en el ámbito penal o administrativo, en los casos en que concurran identidad de sujeto activo, hechos o conductas similares e identidad del sujeto pasivo. Además, es de considerar en base al mismo principio que, a través de distintos procedimientos (administrativo y judicial), se sancione la misma conducta, situación que resulta en el reiterado ejercicio sancionador del Estado hacia el mismo sujeto, lo cual es del todo inadmisible en razón de la violación a las garantías de seguridad jurídica a que todo individuo tiene derecho y que deber de la autoridad proteger. Dentro de nuestro sistema jurídico, dicho principio se contiene en el artículo 23 constitucional, como una garantía de seguridad jurídica, y tiene como propósito proteger al gobernado de ser sometido a distintos procedimientos por un mismo hecho. Dicha garantía no es exclusiva de la materia penal, tomando en cuenta que conforme al artículo 14 de nuestro máximo ordenamiento jurídico, la garantía de seguridad jurídica debe regir en todas las ramas del derecho, criterio que ha sido sostenido por la Suprema Corte de Justicia de la Nación, de tal manera, lo que el principio “non bis in ídem” prohíbe es que la misma conducta se castigue doblemente, o bien, que la propia conducta sea sometida a dos procedimientos diferentes (judicial y administrativo) y que en cada uno de ellos se imponga una sanción al gobernado. En materia fiscal existe una clara oposición al artículo 23 constitucional, pues es del todo claro, que una misma conducta es sancionada en diferentes procedimientos y con distintas penas, por lo siguiente: Dualidad de juicios o procedimientos: En ambos casos, el procedimiento se sigue en tribunales federales, ya se trate del administrativo o el judicial, en el primero de los casos, el procedimiento administrativo, es ya en si un juicio que concluye con una resolución en el cual se determina el pago de un impuesto omitido, los recargos correspondientes, la aplicación de una multa, misma que es eminentemente represiva, y en su caso la declaración de la existencia de un delito a fin de ejercer la acción penal que corresponda, es decir, la incoacción del juicio penal. Identidad del sujeto activo y sujeto pasivo e identidad de conducta: Ya que, es el mismo sujeto activo el que realiza la conducta descrita como infracción y como delito, en virtud que en ambas concurre una identidad del supuesto jurídico, y existe la misma identidad del sujeto pasivo, ya que es el Estado quien aparece como titular de la acción, ya sea que se ejerza por la vía administrativa o judicial, pues los dos son órganos pertenecientes la mismo Estado. Es evidente que, nuestro sistema jurídico fiscal viene a establecer una doble sanción por una misma conducta, ya que, se aplican igualmente sanciones de tipo fiscal, como de tipo penal, ello en base a lo dispuesto por el artículo 70 del Código Fiscal de la Federación que señala: Art. 70.- “La aplicación de multas por infracciones fiscales, se hará independientemente de que se exija el pago de las contribuciones respectivas y sus demás accesorios, así como de las penas que impongan las autoridades judiciales cuando se incurra en responsabilidad penal”. Reforzando el punto anterior, el artículo 94 del mismo código fiscal, establece que independientemente del proceso penal que se siga, la autoridad administrativa, hará efectiva las contribuciones que se hayan omitido, además de los recargos y sanciones (multas), que correspondan, impidiendo que la autoridad judicial imponga sanción económica alguna. De lo anterior resulta, que una misma conducta puede ser tipificada como una infracción, por la cual se recibe una sanción de tipo patrimonial, o bien como delito en cuyo caso el castigo es de tipo penal, y la sanción puede ser la perdida de la libertad. La aplicación de dos procedimientos y sanciones, resulta en una clara violación al artículo 23 de la Constitución Política de los Estados Unidos Mexicanos, en virtud de que dicho ordenamiento es claro al disponer que: “nadie puede ser condenado dos veces por el mismo delito, ya sea que en juicio se le absuelva o se le condene”. De tal manera que, es cuestionable el hecho que, si por una misma conducta, procede imponer una sanción pecuniaria (multa), además una sanción de tipo penal, en razón que la conducta que es tipificada como delito y como infracción. Como ejemplos de lo expuesto nos remitimos al contenido de los artículos 79, 81 y 102 del Código Fiscal de la Federación, por citar algunos. En el primero de los ejemplos citados se señala que: Art. 79. “Son infracciones relacionadas con el registro federal de contribuyentes las siguientes:”... I. No solicitar la inscripción cuando se este obligado a ello o hacerlo extemporáneamente, salvo cuando la solicitud se presente de manera espontánea, siendo la sanción de uno a tres mil pesos, ello de conformidad con el artículo 80, fracción I, y en al artículo 110 del mismo ordenamiento federal, se establece una sanción de tipo penal por la misma omisión, ya que, en la fracción I de dicho artículo se establece: Omita solicitar su inscripción o la de un tercero en el registro federal de contribuyentes por más de un año. . .”. En el segundo , el artículo 81 señala: “Son infracciones relacionadas con la obligación de pago de las contribuciones, así como de presentación de declaraciones, solicitudes, avisos, información o expedir constancias”: . . . XXV. No dar cumplimiento a lo dispuesto en el artículo 28, fracción V del Código Fiscal de la Federación, artículo que se refiere a la obligatoriedad de contar con controles volumétricos, ahora bien, el artículo 82 en su fracción XXV, establece la sanción a la omisión a dicha conducta, estableciéndose una multa de $20.000.00 a $35.000.00, pero además, la mismo comportamiento es tipificado como delito, que amerita una sanción corporal, de conformidad con el artículo 111 del mismo ordenamiento. En lo tocante al artículo 102 del Código Fiscal de la Federación, se señalan los delitos de contrabando, por los cuales de conformidad con el artículo 104 del mismo código tributario las conductas descritas merecen la pena de prisión, sin embargo, del análisis de su fracciones se advierte la similitud de conductas que en el la Ley Aduanera en su artículo 176 se establecen como infracciones, por las cuales de conformidad con el artículo 178 del mismo ordenamiento, se mencionan las sanciones económicas, por las infracciones cometidas. De lo anterior se advierte que una misma conducta se encuentra sometida a una doble penalidad, ello independientemente de la autoridad (administrativa o judicial) que aplique la sanción. La Dra. Margarita Lomelí Cerezo, afirma que, resulta absurdo que se considere a un hecho u omisión al mismo tiempo como una transgresión grave (delito) y como una violación menos grave (infracción administrativa), y sostiene la eminente jurista que “ la multa es una sanción de carácter represivo, no reparatorio”1. Ello en nuestra opinión es así, en cuanto que, el único daño que se ocasiona y que se encuentra sujeto a reparación, es la omisión en al pago de los impuestos que correspondan, de tal manera que, como se ha señalado en líneas anteriores, la multa es del todo una acción sancionadora, intimidatoria y totalmente represiva. Hemos hecho mención, que el principio “non bis in idem” se encuentra dentro del artículo 23 constitucional, pero además hay que tomar en cuenta que, la obligación del Estado a respetar este principio, se haya en las obligaciones internacionales que ha asumido México en materia de Derechos Humanos. La Corte Interamericana de Derechos Humanos, se ha pronunciado con respecto al principio non bis in idem, señalando lo siguiente: “Este principio busca proteger los derechos de los individuos que han sido procesados por determinados hechos para que no vuelvan a ser enjuiciados por los mismos hechos. A diferencia de la formula utilizada por otros instrumentos internacionales de protección de derechos humanos (por ejemplo, el Pacto Internacional de Derechos Civiles y Políticos de las Naciones Unidas, artículo 14.7, que se refiere al mismo delito), la Convención Americana utiliza la expresión “los mismos delitos” que es el término en beneficio de la victima” CONCLUSIONES. Consideramos la necesidad de aplicar de manera estricta en materia fiscal, el principio de Derecho “non bis in idem”, a fin de evitar una violación a la garantía que se señala en el artículo 23 constitucional, y a fin de dar una plena seguridad jurídica a los gobernados, suprimir la dualidad existente en los procedimientos, así como en las sanciones aplicables. De tal manera que, se requiere optarar por la aplicación de sólo uno de ellos, o bien determinar de manera clara y objetiva, las conductas que por su gravedad y afectación social requieran ser catalogadas como delito, pero siempre evitando la doble intervención sancionadora que el Estado actualmente ejerce. REFERENCIAS BIBLIOGRAFICAS. 1 2 3 Miguel Ángel García Domínguez. Teoría de la Infracción Fiscal. Cardenas Editor. 1982. Opus cit. Margarita Lomeli Cerezo. Derecho Fiscal Represivo. Ed. Porrua