Títol de l`activitat - Barcelona Emprenedoria

Anuncio

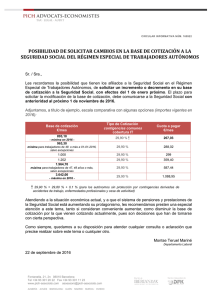

Régimen de Autónomos vs Régimen General Cèsar Vericat Molina, Vericat i Pla Gestors Associats, S.L. Última revisión: 14/01/2016 R.E.T.A. vs Régimen General Cèsar Vericat Molina ÍNDICE 1. El Régimen Especial de Trabajadores Autónomos 2. El Régimen General de la Seguridad Social 3. Anexo 1: Tarifa para la cotización por accidentes laborales y enfermedades profesionales 4. Anexo 2: Modelo de contrato de TRADE 2 R.E.T.A. vs Régimen General Cèsar Vericat Molina 1. El Régimen Especial de Trabajadores Autónomos Primeras cuestiones En España, cualquier trabajador/a debe inscribirse en la Seguridad Social. Otra cuestión es que tenemos 2 regímenes, 2 caras de la misma moneda: El Régimen General i el de autónomos En el Régimen General se enmarcan todos los trabajadores por cuenta ajena, y en el de los autónomos, en principio, los socios trabajadores. Los administradores de las sociedades, depende de cada caso. Esto lo veremos más adelante. Los dos sistemas otorgan básicamente las mismas coberturas a sus beneficiarios. Bien ¿Y quién está incluido en el Régimen Especial de Autónomos? El hecho de cotizar en el Régimen General o en el Régimen de Autónomos no es una elección. De hecho, es bastante complicado. En primer lugar depende de nuestra forma jurídica. Y, en segundo lugar, de una serie de requisitos (porcentaje de capital social que poseemos, si somos o no administradores y los vínculos familiares) que analizaremos a continuación. Así pues, deberán inscribirse obligatoriamente en Autónomos: 01. Todas las personas físicas que se den de alta como Empresarios individuales (es decir, en la sección I del I.A.E.), como Profesionales (es decir, en la sección II del I.A.E.), o como Artistas (o sea, en la sección III del I.A.E.). 02. Todos los socios de una Sociedad Civil Particular que trabajen en ella (si sólo somos socios capitalistas, no deberemos inscribirnos en ningún sistema de la Seguridad Social), tanto si son Empresarios individuales, Artistas o Profesionales. 03. Todos los socios trabajadores de una Sociedad Anónima, Sociedad Limitada o Sociedad Limitada Nueva Empresa, que trabajen en ella (si sólo somos socios capitalistas, no deberemos inscribirnos en ningún sistema de la Seguridad Social), y que controlen la sociedad (esta parte es la más conflictiva) La Seguridad Social considera que uno tiene el control efectivo de la sociedad cuando se cumplen algunos de los siguientes puntos: - Un socio posee, como mínimo, 1/3 del capital social. - Un socio administrador posee como mínimo un 25% del capital social. › Una persona (sea socio o no) con otros socios familiares suyos (hasta el segundo grado: hijos, nietos, padres, abuelos y hermanos, tanto propios como del cónyuge), poseen conjuntamente un mínimo del 50% del capital social. Por otro lado, se exige convivencia entre los miembros de la familia para que esta disposición sea efectiva. 3 R.E.T.A. vs Régimen General Cèsar Vericat Molina Ejemplo 1: Una S.A., una S.L. o una S.L.N.E., formada por dos socios, A y B. El socio A posee el 80% del capital social, y el socio B el 20% restante. El socio A es únicamente capitalista, y el socio B, además de trabajar en la sociedad, es el administrador de la sociedad. ¿En qué régimen de la Seguridad Social cotizará cada socio? Solución: El socio A no cotizará en ningún régimen ya que no trabaja. En lo que respecta al socio B, éste cotizará en el Régimen General ya que es administrador con menos del 25% del capital social. Ejemplo 2: El mismo ejemplo 1, pero los socios A y B están casados. ¿En qué régimen de la Seguridad Social cotizará cada socio? Solución: El socio A no cotizará en ningún régimen ya que no trabaja. En lo que respecta al socio B, cotizará en el Régimen de Autónomos ya que aunque es administrador con menos del 25% del capital social, forma parte de un grupo familiar con al menos el 50% del capital social (de hecho, el matrimonio posee el 100%). Ejemplo 3: El mismo ejemplo 2, pero además la sociedad contrata al hijo C. ¿En qué régimen de la Seguridad Social cotizará cada uno de ellos? Solución: El socio A no cotizará en ningún régimen ya que no trabaja. En lo que respecta al socio B, cotizará en el Régimen de Autónomos ya que aunque es administrador con menos del 25% del capital social, forma parte de un grupo familiar con al menos el 50% del capital social (de hecho, el matrimonio posee el 100%). En lo que respecta al hijo C, depende. Si vive con los padres, cotizará en Régimen de Autónomos ya que todavía no posee ningún capital social, y forma parte de un grupo familiar con al menos el 50% del capital social (de hecho, el matrimonio posee el 100%). Sería distinto si el hijo no conviviera con ellos (viviera solo o tuviera su propia familia, etc.). En este caso, cotizaría en el Régimen General. 4 R.E.T.A. vs Régimen General Cèsar Vericat Molina 04. Los socios trabajadores de las Sociedades Laborales cotizarán en el Régimen General (independientemente de si son o no administradores al mismo tiempo), salvo que una persona (sea o no socio) con otros socios familiares suyos (hasta el segundo grado: hijos, nietos, padres, abuelos, hermanos, tanto propios como del cónyuge), posean conjuntamente un mínimo del 50% del capital social (cabe recordar que se exige convivencia entre los miembros de la familia para que esta disposición sea efectiva). Ejemplo 4: Una S.A o una S.L.L., formada por tres socios, A, B y C. Los tres socios poseen 1/3 del capital social. El socio A es sólo capitalista, el socio B es socio y trabajador, y el socio C, además de trabajar en la sociedad es el administrador de la sociedad. ¿En qué régimen de la Seguridad Social cotizará cada socio? Solución: - El socio A no cotizará en ningún régimen ya que no trabaja. - El socio B cotizará en el Régimen General. - Y el socio C cotizará en el Régimen General, aunque sea el administrador. Ejemplo 5: El mismo ejemplo 1, pero los socios A y B están casados. ¿En qué régimen de la Seguridad Social cotizará cada socio? Solución: El socio A no cotizará en ningún régimen ya que no trabaja. El socio B cotizará en el Régimen de Autónomos ya que forma parte de un grupo familiar con al menos el 50% del capital social (de hecho, el matrimonio posee el 66,67%). Y el socio C cotizará en el Régimen General ya que, aunque es el administrador, no forma parte de un grupo familiar con al menos el 50% del capital social. 05. Los socios trabajadores de una Cooperativa pueden elegir entre darse de alta en el Régimen General o en el de autónomos. Alta de Autónomos en la Seguridad Social Todos los trabajadores en España, estén en el Régimen General o en el de autónomos, deben enmarcarse obligatoriamente en uno de los regímenes de la Seguridad Social. Otra cuestión es la distinción entre la afiliación (la primera vez que nos incorporamos al sistema de la Seguridad Social) y las diversas altas y bajas del sistema (ahora trabajo, ahora no). Así pues, con el trámite de afiliación nos incorporamos por primera vez a la Seguridad Social y la Seguridad Social nos asigna un Número de afiliación que nos identifica como miembros de derechos y obligaciones del sistema, mientras que con las altas y las bajas comunicamos a la Seguridad Social cuando se dan los requisitos para cotizar y cuando no. Mientras que el trámite 5 R.E.T.A. vs Régimen General Cèsar Vericat Molina de afiliación sólo se hace una vez en la vida, el número de altas y bajas depende de cada persona. El trámite en sí no te costará nada, aparte del coste de tu tiempo o de los honorarios del gestor administrativo (los impresos son también gratuitos). En principio deberías ir a la Tesorería General de la Seguridad Social correspondiente, donde te informarán con más detalle. O visitar su página web: www.seg-social.es. Alta de Autónomos en la Mutua de Accidentes de Trabajo y Enfermedades Profesionales Todos los trabajadores en España, estén en el Régimen General o en el de autónomos (si se ha optado por la opción de incapacidad temporal, ver más adelante), deben enmarcarse obligatoriamente en una Mutua laboral, o más técnicamente, en una Mutua de Accidentes de Trabajo y Enfermedades Profesionales. Son asociaciones empresariales sin ánimo de lucro, que existen en España, constituidas con el principal objeto de colaborar en la gestión de la Seguridad Social, en concreto en la gestión de las Contingencias de Accidentes de Trabajo y Enfermedades Profesionales (A. T. y E. P.) y en la gestión de la prestación económica de Incapacidad Temporal (I.T.) derivada de Contingencias Comunes. Es un requisito imprescindible que nos exige la Seguridad Social con el objeto de cubrir las posibles bajas laborales: posible asistencia sanitaria, control de bajas, pago de prestaciones, etc. La mutua la eliges en el propio documento de alta de autónomos. El trámite en sí no te costará nada, aparte del coste de tu tiempo o de los honorarios del gestor (pero sí que pagarás un poco más de cotización por elegir esta cobertura, como veremos más adelante). No debes confundir este trámite con “apuntarte” a los servicios de asistencia privada de ciertas mutuas (cosa que, evidentemente, puedes hacer previo pago). Aquí nos limitamos a elegir la mutua a efectos de seguridad e higiene y control de seguridad social. Por otro lado, las mutuas son "empresas" como tú, es decir, no trabajan por amor al arte y cobran sus servicios directamente de la Seguridad Social (o sea, de rebote, de nosotros). En principio deberías ir a la Tesorería General de la Seguridad Social correspondiente, donde te informarán con más detalle. O visitar su página web: www.seg-social.es. Y ¿Cuánto me costarán los “Autónomos”? Ya hemos dicho que los trámites en sí no te costarán nada, aparte del coste de tu tiempo o de los honorarios del gestor administrativo (los impresos son también gratuitos). Otro tema es la cotización. A diferencia del Régimen General, en el que una parte la paga la empresa y la otra, el propio trabajador, en el Régimen de autónomos, tú (que eres la empresa) pagas la totalidad de la cuota. El coste de la cotización dependerá de 3 variables: 6 R.E.T.A. vs Régimen General Cèsar Vericat Molina 1. La base de la cotización A diferencia del Régimen General en el que la base de la cotización se calcula en función del salario que cobra el trabajador, en el Régimen de Autónomos tú eliges la base de cotización, según los siguientes colectivos: › General: base mínima para el 2016 de 893,10 euros/mes y base máxima de 3.642 euros/mes. › Los autónomos que tengan 10 o más asalariados, así como los administradores de sociedades, deberán cotizar por la base mínima del grupo 1 de cotización del Régimen General. › Si a 01-01-2016 tienes 47 años o más: base máxima de 1.964,70 euros/mes (si ya estuvieras cotizando en los últimos 5 años por una base superior, se respetaría esta base si quisieras). › Si tienes menos de 30 años, o menos de 35 años si eres mujer, hay un descuento del 30% sobre las cotizaciones sociales durante 30 meses. › Alternativamente, si tienes menos de 30 años, o menos de 35 años si eres mujer, causas alta inicial o no hubieras estado en situación de alta en los cinco años inmediatamente anteriores, a contar desde la fecha de efectos del alta en Autónomos, tienes un descuento del 80% (meses 1 a 6), 50% (7º a 12º mes) y del 30% (13º a 30º mes). › Si tienes 30 años o más, o 35 años o más si eres mujer, causas alta inicial o no hubieras estado en situación de alta en los cinco años inmediatamente anteriores, a contar desde la fecha de efectos del alta en Autónomos, tienes un descuento del 80% (meses 1 a 6), 50% (7º a 12º mes) y del 30% (13º a 18º mes). › Hay también otros descuentos (discapacitados, etc.). Verlos en www.seg-social.es. 2. La opción de incapacidad temporal Esto significa si queremos cobrar o no mientras estamos de baja por enfermedad o accidente. Opciones: › Si no nos acogemos a ella, pagaremos cada mes un 26,6% de las bases anteriores. Esta opción sólo la pueden elegir trabajadores que estén en situación de pluriactividad, es decir, que estén cotizando en otro sistema (por ejemplo, trabajadores contratados en Régimen General en otra empresa y que al mismo tiempo estén en Autónomos). › Acogernos a la I.T. básica. Entonces pagaríamos cada mes un 29,9% sobre la base elegida. En caso de baja, cobraríamos un 60% de la base de cotización diaria desde 7 R.E.T.A. vs Régimen General Cèsar Vericat Molina el 4º día de baja hasta el vigésimo, y un 75% a partir del vigésimo primer día. Y un 100% en casos de maternidad. › Acogernos, de hecho, a la misma I.T. que en el Régimen General (la misma que tienen los trabajadores de empresa, y que técnicamente se llama opción de accidentes de trabajo y de enfermedades profesionales). Entonces pagaríamos cada mes un 29,3% más un porcentaje que varía en función de la peligrosidad del trabajo realizado (entre un 0,90% y un 7,15%) sobre la base elegida. En caso de baja, cobraremos un 60% de la base de cotización diaria desde el 4º día de baja hasta el vigésimo, y un 75% a partir del vigésimo primer día en caso de enfermedad común y de accidente no laboral. Si, por el contrario, tenemos una enfermedad profesional o un accidente laboral, cobraríamos un 75% de la base de cotización diaria a partir del primer día de baja. Y un 100% en casos de maternidad. Esta última opción es obligatoria para los trabajadores autónomos económicamente dependientes (ver tema más adelante). 3. La opción de protección por fin de actividad (“paro”). Por esta contingencia habrá que cotizar un 2,2% sobre la base de cotización elegida. La base reguladora de la prestación económica por cese de actividad será el promedio de las bases por las que se haya cotizado durante los 12 meses continuados e inmediatamente anteriores a la situación legal de cese. La cuantía de la prestación, durante todo su periodo de disfrute, se determinará al aplicar a la base reguladora el 70%. Esta cantidad, no obstante, está sujeta a unos máximos y unos mínimos: La cuantía máxima de la prestación. Será del 175% del Indicador Público de Rentas de Efectos Múltiples (IPREM) mensual, salvo cuando el trabajador autónomo tenga uno o más hijos a su cargo. En tal caso, la cuantía será del 200% o del 225% de este indicador. La cuantía mínima de la prestación. Será del 107% o del 80% del Indicador Público de Rentas de Efectos Múltiples, en función de que el trabajador autónomo tenga o no hijos a su cargo. 8 R.E.T.A. vs Régimen General Cèsar Vericat Molina ¿Y cuánto tiempo cobraremos? Período de cotización De 12 a 17 meses De 18 a 23 meses De 24 a 29 meses De 30 a 35 meses De 36 a 42 meses De 43 a 47 meses De 48 en adelante Tiempo de prestación con menos de 60 años 2 meses 3 meses 4 meses 5 meses 6 meses 8 meses 12 meses Tiempo de prestación con más de 60 años 2 meses 4 meses 6 meses 8 meses 10 meses 12 meses 12 meses Para mayor información, se recomienda visitar la página web: www.seg-social.es. Ejemplo 1: Marta Ramis empezará a cotizar en autónomos a partir de febrero del 2016. Ha elegido la base mínima y no tiene derecho a ninguna deducción. Su epígrafe de Incapacidad Temporal e Invalidez, Muerte y Supervivencia es del 2%. Querría saber cuánto pagará cada mes. Solución: Opción 1 (sin I.T.): = 893,10 x 26,60% = 237,56 euros/mes. Opción 2 (con I.T.): 893,10 x 29,90% = 267,04 euros/mes. Opción 3 (con I.T. por AT y EP): 893,10 x 31,30% = 279,54 euros/mes. 31,30% = 29,30% + 2% de su epígrafe de IT e IMS. Si se quiere cotizar por paro, hay que añadir un 2,2% a cualquiera de las opciones anteriores. Ejemplo 2: Javier Ramis cotiza en autónomos con una base de 900 euros. El 1 de marzo de 2016 tiene una baja por accidente laboral cuando iba a visitar a un cliente en coche. Está de baja todo el mes. ¿Cuánto cobrará de prestación de I.T.? Solución: 9 R.E.T.A. vs Régimen General Cèsar Vericat Molina Primero debe calcularse la base reguladora. Es decir: 900/30 = 30 euros/día. A partir de ahí, depende de la opción de I.T. elegida. 01. Supongamos que ha elegido la opción básica: Todas las bajas se cobran igual, es decir, cobrará un 60% de la base de cotización diaria desde el 4º día de baja hasta el vigésimo, y un 75% a partir del vigésimo primer día. Por consiguiente: 30 euros/día x 0,60 x 17 días (del 4 al 20 de marzo) = 306 euros. Y: 30 euros/día x 0,75 x 11 días (del 21 al 31 de marzo) = 247,50 euros. En total cobrará: 306 + 247,50 = 553,50 euros. 02. Supongamos que ha elegido la misma opción que la del Régimen General: Según el tipo de baja, cobrará más o menos. Si se trata de una baja común, como en el supuesto A anterior. Pero aquí se trata de una baja profesional (accidente laboral), por lo cual cobrará un 75% de la base de cotización diaria desde el primer día de baja. Por consiguiente: 30 euros/día x 0,75 x 31 días (del 1 al 31 de marzo) = 697,50 euros Un pequeño vistazo al Estatuto del Trabajador Autónomo A finales del 2007 entró en vigor el Estatuto del Trabajador Autónomo. Los trabajadores por cuenta ajena ya tenían su propio Estatuto del Trabajador, y ahora, después de muchos años, se reconoce una realidad (la existencia de numerosos autónomos) y cuya regulación era necesaria. Cabe destacar asimismo que, en términos legislativos, existía mucha dispersión con relación a los autónomos, y que ahora es la primera vez que una única ley regula temas que afectan a los autónomos. En resumen, del Estatuto del Trabajador Autónomo podemos destacar: - Que recoge en una única norma cuestiones que antes se encontraban dispersas en un montón de leyes. - Que introduce ciertas novedades, de las cuales a continuación comentaremos las más interesantes. La gran novedad: El Autónomo Económicamente Dependiente Definiciones Sin duda es la gran novedad. Si hasta ahora teníamos únicamente autónomos, ahora nos encontramos con 2 tipos de autónomos: - El Autónomo Económicamente Dependiente. - El Autónomo, llamémosle, “clásico”. - 10 R.E.T.A. vs Régimen General Cèsar Vericat Molina ¿Qué es un Autónomo Económicamente Dependiente? Son aquellas personas físicas que realizan su actividad económica a título lucrativo y de forma habitual, personal directa y con carácter predominante para una persona física o jurídica, llamada cliente, del que dependen económicamente y que perciben, como mínimo, el 75% de sus ingresos por rendimientos de trabajos y de actividades económicas. Además, debe tenerse en cuenta que han de desarrollar su actividad económica con arreglo a los siguientes requisitos: 01. No pueden tener trabajadores por cuenta ajena. 02. Tampoco pueden contratar ni subcontratar a terceros una parte o la totalidad de la actividad. 03. No pueden ejecutar su actividad de manera indiferenciada con los demás trabajadores de la empresa cliente. 04. Deben disponer de una infraestructura productiva y de materiales propios, necesarios para el ejercicio de su actividad e independientes de los del cliente. 05. Desarrollar su actividad con criterios organizativos propios, sin perjuicio de las indicaciones técnicas que pueda recibir el cliente. 06. Percibir una contraprestación económica en función del resultado de la actividad, según lo pactado con el cliente, y asumiendo el riesgo de la actividad. Los titulares de establecimientos o locales comerciales e industriales, así como de oficinas y despachos abiertos al público, y los profesionales que ejerzan conjuntamente con otros en régimen societario o bajo cualquier otra forma jurídica, no tendrán la consideración de trabajadores autónomos económicamente dependientes. Otras cuestiones La ley establece también otras cuestiones, entre las cuales cabe destacar: 01. Que la relación entre el Trabajador Autónomo Económicamente Dependiente y el cliente deberá formalizarse siempre en un contrato por escrito que también deberá registrarse en la oficina pública correspondiente. 02. Que en el contrato el Trabajador Autónomo Económicamente Dependiente hará constar esta evidencia ante el cliente que lo contrate. La condición de dependiente sólo podrá tenerse respecto a un único cliente. 03. La duración del contrato puede pactarse por tiempo indefinido o determinado. 04. La ley habla de “Acuerdos de interés profesional”. Son acuerdos entre asociaciones o sindicatos que representan a los trabajadores económicamente dependientes y las empresas en lo referente a las condiciones laborales. Tendrán la misma función que los Convenios colectivos de los trabajadores por cuenta ajena. 11 R.E.T.A. vs Régimen General Cèsar Vericat Molina 05. El Trabajador Autónomo Económicamente Dependiente tendrá derecho a una interrupción de su actividad anual (vacaciones, etc.) de 18 días hábiles (sin festivos), como mínimo. 06. En el contrato o en el acuerdo de interés profesional, se detallará el régimen de descanso semanal, los festivos, la cantidad máxima de la jornada de actividad y la distribución semanal. 07. Como cualquier otro contrato de ámbito laboral, podrá rescindirse por las causas típicas: Mutuo acuerdo, causas válidas consignadas en el propio contrato, muerte, jubilación, invalidez, etc., así como por voluntad del Trabajador Autónomo Económicamente Dependiente, o bien por voluntad del propio cliente. Cuando el contrato se rescinda por voluntad de una de las dos partes, la otra podrá pedir daños y perjuicios. Pero si la rescisión es voluntad del cliente, la cantidad de la indemnización que deberá recibir el Trabajador Autónomo Económicamente Dependiente será la que establezca el contrato individual o el acuerdo de interés profesional. 08. En caso de “problemas” de interpretación, aplicación, pretensión, etc. del contrato, serán competentes los órganos jurisdiccionales del orden social (¡así que, futuros empresarios, id con cuidado!) El Estatuto del Trabajador Autónomo: Otras novedades Establece una serie de derechos profesionales, antes repartidos en diversas normas, y ahora recogidos en una única norma. Cabe destacar: A. El derecho de propiedad intelectual sobre sus obras o prestaciones protegidas. B. La percepción puntual de la contraprestación económica acordada (¿qué significa “puntual”?) C. El derecho a suspender su actividad en situaciones de maternidad, paternidad, riesgo durante el embarazo, riesgo durante la lactancia y adopción o acogida, tanto preadoptiva como permanente o simple. Pero también establece una serie de deberes profesionales básicos, que antes estaban repartidos entre varias normas y que ahora se recogen en un única norma, y “por si alguien no lo veía aún claro”, ahora se aclaran. Cabe destacar: A. Cumplir con las obligaciones que se derivan de los contratos suscritos por ellos, a tenor de los mismos, y con las consecuencias que, según su naturaleza, sean conformes a la buena fe, a los usos y a la ley. B. Cumplir con las obligaciones en materia de seguridad y salud laborales que la ley o los contratos que hayan suscrito les impongan, así como seguir las normas de carácter colectivo que se deriven del lugar de prestación de servicios. C. Afiliarse, comunicar las altas y las bajas en el régimen y cotizar a la Seguridad Social. D. Cumplir con las obligaciones fiscales y tributarias establecidas legalmente. E. Cumplir con cualquier otra obligación que se derive de la legislación aplicable (por ejemplo, protección de datos, tramitación de licencias administrativas como la de apertura, etc.). F. Cumplir con las normas deontológicas aplicables a la profesión. ¿Todavía quedan ganas de montar una empresa? 12 R.E.T.A. vs Régimen General Cèsar Vericat Molina 2. El Régimen General de la Seguridad Social Primeras cuestiones En España, cualquier trabajador/a debe inscribirse en la Seguridad Social. Otra cuestión es que tenemos 2 regímenes, 2 caras de la misma moneda: El Régimen General i el de autónomos En el Régimen General se enmarcan todos los trabajadores por cuenta ajena, así como todos los socios, administradores de sociedades, familiares vinculados, etc., que no estén enmarcados en el Régimen de autónomos. Bien ¿Y quién se encuentra en el Régimen General? Ya hemos dicho que cotizar en el Régimen General o en el Régimen de Autónomos no se escoge. Quien no cotiza en el Régimen de autónomos, cotiza en el Régimen General (véase tema anterior). Alta de trabajadores en Régimen General También hemos visto la diferencia entre la afiliación (la primera vez que nos incorporamos al sistema de la Seguridad Social), y las diversas altas y bajas del sistema (ahora trabajo, ahora no). Así pues, con el trámite de afiliación nos incorporamos por primera vez a la Seguridad Social y la Seguridad Social nos asigna un Número de afiliación que nos identifica como miembros de derechos y obligaciones del sistema, mientras que con las altas y las bajas comunicamos a la Seguridad Social cuando se dan los requisitos para cotizar y cuando no. Podemos tener las altas y bajas que queramos. Pero, a diferencia del Régimen de autónomos, deberemos hacer un trámite más, obtener un Código Cuenta de Cotización (lo que en el argot se conoce como el “número patronal”) Este número es también único para cada empresa, y sirve para que la Seguridad Social nos identifique cuando realicemos los pagos oportunos de las cotizaciones de una persona que cotice en Régimen General. Los trámites en sí no te costarán nada, aparte del coste de tu tiempo o de la minuta del correspondiente gestor (los impresos son gratuitos). En principio deberías ir a la Tesorería General de la Seguridad Social correspondiente, donde te informarán con más detalle. O visitar su página web: www.seg-social.es. 13 R.E.T.A. vs Régimen General Cèsar Vericat Molina Alta de trabajadores en la Mutua de Accidentes de Trabajo y Enfermedades Profesionales También hemos visto que todos los trabajadores en España, estén en el Régimen General o en el de autónomos deben enmarcarse obligatoriamente en una Mutua laboral. Es un requisito imprescindible que nos exige la Seguridad Social con el objeto de cubrir las posibles bajas laborales: posible asistencia sanitaria, control de bajas, pago de prestaciones, etc. La mutua la eliges en el propio documento de alta de autónomos. Hasta que no cambie la ley, lo que es obligatorio hasta ahora es tener una mutua que nos cubra las contingencias profesionales (es decir, accidentes laborales y enfermedades profesionales). Y en lo que se refiere a las contingencias comunes (es decir, accidentes no laborales y enfermedades comunes, gripes, etc.) podemos elegir entre cubrirlas con la misma mutua o en la propia Seguridad Social (recomendamos elegir también la mutua). Debe quedar claro que lo que se elige es sólo la gestión de la prestación económica de Incapacidad Temporal (I.T.) derivada de Contingencias Comunes. El trámite en sí no te costará nada, aparte del coste de tu tiempo o de los honorarios del gestor (los impresos son también gratuitos). No debes confundir este trámite con “apuntarte” a los servicios de asistencia privada de ciertas mutuas (cosa que, evidentemente, puedes hacer previo pago). Aquí nos limitamos a elegir la mutua a efectos de seguridad e higiene y control de Seguridad Social. Por otro lado, las mutuas son empresas como tú, es decir, no trabajan por amor al arte y cobran sus servicios directamente de la Seguridad Social (o sea, por rebote, de nosotros). En principio deberías ir a la Tesorería General de la Seguridad Social correspondiente, donde te informarán con más detalle. O visitar su página web: www.seg-social.es. ¿Cuánto me costarán las cotizaciones en Régimen General? Pues, a diferencia del Régimen de autónomos, en el que la totalidad de la cuota la pagas tú (que eres la empresa), en el Régimen General una parte la paga la empresa y la otra el propio trabajador. Para calcular los costes deberás tener en cuenta estos conceptos: A. La base de la cotización A diferencia del Régimen de autónomos, en el que la base de cotización la elegimos nosotros, en el Régimen General la base de cotización dependerá del salario que perciba el trabajador. Algunos empresarios confunden el salario líquido (el que pagan al trabajador) con los salarios brutos; aquí hablamos siempre de salarios brutos, es decir, sin descontar ni la Seguridad Social del trabajador ni el IRPF de la nómina, ni nada. Para finalizar, comentar que es necesario respetar siempre unas bases mínimas y máximas que cada año son modificadas por el gobierno (véanse cuadros 1 y 2). 14 R.E.T.A. vs Régimen General Cèsar Vericat Molina Cuadro 1: Bases de cotización contingencias comunes Grupo de Cotización 1 2 Categorías Profesionales Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores Ingenieros Técnicos, Peritos y Ayudantes Titulados Bases mínimas 1.067,33 €/mes 885,22 €/mes Bases máximas 3.642 €/mes 3.642 €/mes 3.642 €/mes 3 Jefes Administrativos y de taller 770,11 €/mes 4 Ayudantes no Titulados 764,34 €/mes 5 6 7 Oficiales Administrativos Subalternos Auxiliares Administrativos 764,34 €/mes 764,34 €/mes 764,34 €/mes 3.642 €/mes 3.642 €/mes 3.642 €/mes 8 Oficiales de primera y segunda 25,48 €/día 121,40 €/día 9 10 Oficiales de tercera y Especialistas Peones Trabajadores menores de dieciocho años 25,48 €/día 25,48 €/día 25,48 €/día 121,40 €/día 121,40 €/día 121,40 €/día 11 3.642 €/mes Cuadro 2: Bases de cotización de accidentes laborales y enfermedades profesionales (AT y MP). Mínimo Máximo 764,34€/mes 3.642 €/mes 15 R.E.T.A. vs Régimen General B. Cèsar Vericat Molina Tipos de cotización Una vez calculada la base de cotización, se aplican unos tipos de cotización. El problema es que es un poco complicado de calcular porqué hay muchas cosas por cotizar, y además existen 2 cuotas, una que corresponde a la empresa y la otra, que corresponde al trabajador. B1. Tipos de cotización a cargo del trabajador. Cada mes deberás descontarle al trabajador de su nómina (véase cuadro 3): - Un 4,70% en concepto de Contingencias comunes. - Un 1,60% en concepto de desempleo (un 1,55% si el contrato es indefinido, de formación, de prácticas, de relevo, de interinidad o de minusválido). - Y un 0,10% en concepto de Formación profesional. B2. Tipos de cotización a cargo de la empresa Cada mes deberás cotizar por cada trabajador que tengas (véase cuadro 3) - Un 23,60% en concepto de Contingencias comunes. - Un 6,70% en concepto de desempleo (un 5,50% en los casos en que el contrato sea indefinido, de prácticas, de formación, de relevo, de interinidad o de minusválido) - Un 0,20% en concepto de Fondo de Garantía Salarial. - Un 0,60% en concepto de Formación profesional. - Y además deberás cotizar por los conceptos de incapacidad temporal, y por los de invalidez, Muerte y Supervivencia, que varían en función de la peligrosidad del trabajo (entre un 0,90% y un 7,15%, véase anexo 1 de epígrafes de cotización). Tema aparte son aquellos contratos que tienen derecho a bonificaciones, o los contratos de formación, en el que la cuota de cotización es fija. 16 R.E.T.A. vs Régimen General Cèsar Vericat Molina Cuadro 3: Tipo de cotización (%) Contingencias Empresa Trabajadores Total Contingencias comunes 23,60 4,70 28,30 Horas extraordinarias fuerza mayor 12,00 2,00 14,00 Resto horas extraordinarias 23,60 4,70 28,30 Desempleo Empresa Trabajadores Total 5,50 1,55 7,05 Tipo general (1) Contratación por duración determinada 6,70 1,60 8,30 a tiempo completo Contratación por duración determinada 6,70 1,60 8,30 a tiempo parcial (1) El tipo general es de aplicación además de a los contratos de duración indefinida (ya sean a tiempo completo o parcial así como a los fijos discontinuos) a las siguientes modalidades de contratación determinada: Contratos formativos (de formación y en prácticas), de relevo, interinidad y contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores discapacitados. Contingencias Empresa Trabajadores Total Fogasa 0,20 No cotizan 0,20 Formación profesional 0,60 0,10 0,70 Incapacidad Temporal e Invalidez, Muerte Supervivencia (IMS) (IT) y Variable (ver anexo 1) No cotizan Variable (ver anexo 1) 17 R.E.T.A. vs Régimen General Cèsar Vericat Molina Caso práctico Una empresa ha contratado un trabajador (grupo 5 de cotización) a partir del 01-04-2016 para una duración de 12 meses, a jornada completa y con un contrato eventual por circunstancias de la producción. El salario mínimo, según el convenio colectivo para su categoría profesional, es de 1.200€, más 2 pagas extras del mismo importe. Su epígrafe de Incapacidad Temporal e Invalidez, Muerte y Supervivencia, es del 2%. Calcula el gasto de la Seguridad Social del trabajador y el de la empresa. Solución: El salario bruto mensual del trabajador es de 1.200 euros. A esta cifra deben añadírsele las pagas extras. Supongamos que tenga derecho a cobrar 2 pagas extras. Eso nos da la siguiente base de cotización: Base de cotización 2 x 1.200 = 1.200 + -------------12 = 1.400 €/mes Dado que no supera los 3.642 euros/mes, la base es esta de 1.400 euros/mes. Calculamos la Seguridad Social a cargo del trabajador: Por contingencias comunes: Por desempleo: Y por formación profesional: 1.400 1.400 1.400 x x x 4,70% 1,60% 0,10% La Seguridad Social a cargo del trabajador (que se descontarán del salario bruto de su nómina). será = = = de 65,80 22,40 1,40 89,60 euros. euros. euros. euros/mes Calculemos la Seguridad Social a cargo de la empresa: Por contingencias comunes: 1.400 x 23,60% Por desempleo: 1.400 x 6,70% Para FOGASA: 1.400 x 0,20% Para formación profesional: 1.400 x 0,60% Y para Incapacidad Temporal e Invalidez, Muerte (según su epígrafe cotiza un 2%): 1.400 x 2% = 28 euros. = 330,40 euros. = 93,80 euros. = 2,80 euros. = 8,40 euros. y Supervivencia Por consiguiente, el coste de la empresa a la Seguridad Social es de 463,40 euros/mes. Esto está explicado paso por paso. Otra manera más rápida de calcular es sumar todos los porcentajes de cotización (en este caso el 33,10%) y aplicarlo sobre la base de cotización: 1.400 x 33,10% = 463,40 euros/mes. 18 R.E.T.A. vs Régimen General 3. Cèsar Vericat Molina Anexo 1: Tarifa para la cotización por accidentes laborales y enfermedades profesionales. 1. Cuadro I Códigos CNAE-2009 y título de la actividad económica IT 01 0113 0119 0129 0130 014 0147 015 016 0164 017 02 03 V W 0322 05 Y 06 07 08 0811 09 10 101 102 106 107 108 11 12 13 1391 Agricultura, ganadería, caza y servicios relacionados con las mismas Excepto: Cultivo de hortalizas, raíces y tubérculos Otros cultivos no perennes Otros cultivos perennes Propagación de plantas Producción ganadera (Excepto el 0147) Avicultura Producción agrícola combinada con la producción ganadera Actividades de apoyo a la agricultura, a la ganadería y de preparación posterior a la cosecha (Excepto 0164) Tratamiento de semillas para reproducción Caza, captura de animales y servicios relacionados con las mismas Silvicultura y explotación forestal Pesca y acuicultura (Excepto v, w y 0322) Grupo segundo de cotización del Régimen especial del Mar Grupo tercero de cotización del Régimen especial del Mar Acuicultura en agua dulce Extracción de antracita, hulla y lignito (Excepto y) Trabajos habituales en interior de minas Extracción de crudo de petróleo y gas natural Extracción de minerales metálicos Otras industrias extractivas (Excepto 0811) Extracción de piedra ornamental y para la construcción, piedra caliza, yeso, creta y pizarra Actividades de apoyo a las industrias extractivas Industria de la alimentación (Excepto 101,102,106, 107 y 108) Procesado y conservación de carne y elaboración de productos cárnicos Procesado y conservación de pescados, crustáceos y moluscos Fabricación de productos de molinería, almidones y productos amiláceos Fabricación de productos de panadería y pastas alimenticias Fabricación de otros productos alimenticios Fabricación de bebidas Industria del tabaco Industria textil (Excepto 1391) Fabricación de tejidos de punto Tipos de cotización IMS Total 1,50 1,10 2,60 1,15 1,15 2,25 1,15 1,80 1,20 1,60 1,10 1,10 2,90 1,10 1,50 1,15 1,20 2,25 2,25 5,15 2,25 3,30 2,35 2,80 1,60 1,20 2,80 1,15 1,10 2,25 1,80 1,50 3,30 2,25 3,05 2,10 1,65 3,05 2,30 3,45 2,30 2,30 2,30 2,90 3,35 2,00 1,70 3,20 2,90 3,70 2,90 2,90 2,90 5,15 6,40 4,10 3,35 6,25 5,20 7,15 5,20 5,20 5,20 3,45 3,70 7,15 2,30 1,60 2,90 1,60 5,20 3,20 2,00 1,90 3,90 1,80 1,50 3,30 1,70 1,60 3,30 1,00 1,00 1,60 1,00 1,00 0,80 0,85 0,85 1,60 0,80 0,85 0,70 1,85 1,85 3,20 1,80 1,85 1,50 19 R.E.T.A. vs Régimen General 14 1411 1420 143 15 16 1624 1629 17 171 18 19 20 204 206 21 22 23 231 232 2331 234 237 24 25 26 27 28 29 30 3091 3092 31 Cèsar Vericat Molina Confección de prendas de vestir (Excepto 1411, 1420 y 143) Confección de prendas de vestir de cuero Fabricación de artículos de peletería Confección de prendas de vestir de punto Industria del cuero y del calzado Industria de la madera y del corcho, excepto muebles; cestería y espartería (Excepto 1624 y 1629) Fabricación de envases y embalajes de madera Fabricación de otros productos de madera; artículos de corcho, cestería y espartería Industria del papel (Excepto 171) Fabricación de pasta papelera, papel y cartón Artes gráficas y reproducción de soportes grabados Coquerías y refino de petróleo Industria química (Excepto 204 y 206) Fabricación de jabones, detergentes y otros artículos de limpieza y abrillantamiento; fabricación de perfumes y cosméticos Fabricación de fibras artificiales y sintéticas Fabricación de productos farmacéuticos Fabricación de productos de caucho y plástico Fabricación de otros productos minerales no metálicos (Excepto 231, 232, 2331, 234 y 237) Fabricación de vidrio y productos de vidrio Fabricación de productos cerámicos refractarios Fabricación de azulejos y baldosas de cerámica Fabricación de otros productos cerámicos Corte, tallado y acabado de la piedra Metalurgia; fabricación de productos de hierro, acero y ferroaleaciones Fabricación de productos metálicos, excepto maquinaria y equipo Fabricación de productos informáticos, electrónicos y ópticos Fabricación de material y equipo eléctrico Fabricación de maquinaria y equipo n.c.o.p. Fabricación de vehículos de motor, remolques y semirremolques Fabricación de otro material de transporte (Excepto 3091 y 3092) Fabricación de motocicletas Fabricación de bicicletas y de vehículos para personas con discapacidad Fabricación de muebles 0,50 1,50 1,50 0,80 1,50 0,40 1,10 1,10 0,70 1,10 0,90 2,60 2,60 1,50 2,60 2,25 2,90 5,15 2,10 2,00 4,10 2,10 2,00 4,10 1,00 2,00 1,00 1,90 1,60 1,05 1,50 1,00 2,55 1,40 2,05 3,50 2,00 4,45 3,00 1,50 1,20 2,70 1,50 1,30 1,75 1,20 1,10 1,25 2,70 2,40 3,00 2,10 2,00 4,10 1,60 1,60 1,60 1,60 2,75 1,50 1,50 1,50 1,50 3,35 3,10 3,10 3,10 3,10 6,10 2,00 1,85 3,85 2,00 1,50 1,60 2,00 1,60 2,00 1,60 1,85 1,10 1,20 1,85 1,20 1,85 1,20 3,85 2,60 2,80 3,85 2,80 3,85 2,80 1,60 1,20 2,80 2,00 1,85 3,85 20 R.E.T.A. vs Régimen General 32 321 322 33 3313 3314 35 36 37 38 39 41 411 42 43 45 452 454 46 4623 4624 4632 4638 Cèsar Vericat Molina Otra industria manufacturera (Excepto 321, 322) Fabricación de artículos de joyería y artículos similares Fabricación de instrumentos musicales Reparación e instalación de maquinaria y equipo (Excepto 3313 y 3314) Reparación de equipos electrónicos y ópticos Reparación de equipos eléctricos Suministro de energía eléctrica, gas, vapor y aire acondicionado Captación, depuración y distribución de agua Recogida y tratamiento de aguas residuales Recogida, tratamiento y eliminación de residuos; valorización Actividades de descontaminación y otros servicios de gestión de residuos Construcción de edificios (Excepto 411) Promoción inmobiliaria Ingeniería civil Actividades de construcción especializada Venta y reparación de vehículos de motor y motocicletas (Excepto 452 y 454) Mantenimiento y reparación de vehículos de motor Venta, mantenimiento y reparación de motocicletas y de sus repuestos y accesorios Comercio al por mayor e intermediarios del comercio, excepto de vehículos de motor y motocicletas. Excepto: Comercio al por mayor de animales vivos Comercio al por mayor de cueros y pieles Comercio al por mayor de carne y productos cárnicos Comercio al por mayor de pescados, mariscos y otros productos alimenticios 1,60 1,00 1,00 1,20 0,85 0,85 2,80 1,85 1,85 2,00 1,85 3,85 1,50 1,60 1,80 2,10 2,10 2,10 1,10 1,20 1,50 1,60 1,60 1,60 2,60 2,80 3,30 3,70 3,70 3,70 2,10 1,60 3,70 3,35 0,85 3,35 3,35 3,35 0,80 3,35 3,35 6,70 1,65 6,70 6,70 1,00 1,00 2,00 2,45 2,00 4,45 1,70 1,20 2,90 1,40 1,20 2,60 1,80 1,80 1,80 1,50 1,50 1,50 3,30 3,30 3,30 1,60 1,40 3,00 21 R.E.T.A. vs Régimen General 4672 4673 4674 4677 4690 47 473 49 494 50 51 52 X 5221 53 55 56 58 59 60 61 62 63 Cèsar Vericat Molina Comercio al por mayor de metales y minerales metálicos Comercio al por mayor de madera, materiales de construcción y aparatos sanitarios Comercio al por mayor de ferretería, fontanería y calefacción Comercio al por mayor de chatarra y productos de desecho Comercio al por mayor no especializado Comercio al por menor, excepto de vehículos de motor y motocicletas (Excepto 473) Comercio al por menor de combustible para la automoción en establecimientos especializados Transporte terrestre y por tubería (Excepto 494) Transporte de mercancías por carretera y servicios de mudanza Transporte marítimo y por vías navegables interiores Transporte aéreo Almacenamiento y actividades anexas al transporte (Excepto x, 5221) Carga y descarga; estiba y desestiba Actividades anexas al transporte terrestre Actividades postales y de correos Servicios de alojamiento Servicios de comidas y bebidas Edición Actividades cinematográfica, de vídeo y de programas de televisión, grabación de sonido y edición musical Actividades de programación y emisión de radio y televisión Telecomunicaciones Programación, consultoría y otras actividades relacionadas con la informática Servicios de información (Excepto 6391) 1,80 1,50 3,30 1,80 1,50 3,30 1,80 1,80 1,80 1,55 1,55 1,55 3,35 3,35 3,35 0,95 0,70 1,65 1,00 0,85 1,85 1,80 2,00 2,00 1,90 1,50 1,70 1,85 1,70 3,30 3,70 3,85 3,60 1,80 1,50 3,30 3,35 1,00 0,95 0,75 0,75 0,65 3,35 1,10 0,70 0,50 0,50 1,00 6,70 2,10 1,65 1,25 1,25 1,65 0,75 0,50 1,25 0,75 0,70 0,50 0,70 1,25 1,40 0,65 1,00 1,65 0,65 1,00 1,65 22 R.E.T.A. vs Régimen General 6391 64 65 66 68 69 70 71 72 73 74 742 75 77 78 781 79 80 81 811 82 8220 8292 Cèsar Vericat Molina Actividades de las agencias de noticias Servicios financieros, excepto seguros y fondos de pensiones Seguros, reaseguros y fondos de pensiones, excepto Seguridad Social obligatoria Actividades auxiliares a los servicios financieros y a los seguros Actividades inmobiliarias Actividades jurídicas y de contabilidad Actividades de las sedes centrales; actividades de consultoría de gestión empresarial Servicios técnicos de arquitectura e ingeniería; ensayos y análisis técnicos Investigación y desarrollo Publicidad y estudios de mercado Otras actividades profesionales, científicas y técnicas (Excepto 742) Actividades de fotografía Actividades veterinarias Actividades de alquiler Actividades relacionadas con el empleo (Excepto 781) Actividades de las agencias de colocación Actividades de las agencias de viajes, operadores turísticos, servicios de reservas y actividades relacionadas con los mismos Actividades de seguridad e investigación Servicios a edificios y actividades de jardinería (Excepto 811) Servicios integrales a edificios e instalaciones Actividades administrativas de oficina y otras actividades auxiliares a las empresas (Excepto 8220 y 8292) Actividades de los centros de llamadas Actividades de envasado y empaquetado 0,75 0,65 0,50 0,35 1,25 1,00 0,65 0,35 1,00 0,65 0,65 0,65 0,35 1,00 1,00 1,00 1,65 1,65 1,00 0,80 1,80 0,65 1,00 1,65 0,65 0,90 0,90 0,50 1,50 1,00 1,55 0,95 0,35 0,80 0,85 0,40 1,10 1,00 1,20 1,00 1,00 1,70 1,75 0,90 2,60 2,00 2,75 1,95 0,80 0,70 1,50 1,40 2,10 1,00 2,20 1,50 0,85 3,60 3,60 1,85 1,00 1,05 2,05 0,70 1,80 0,70 1,50 1,40 3,30 23 R.E.T.A. vs Régimen General 84 842 85 86 87 88 90 91 9104 92 93 U 94 95 9524 96 9602 9603 9609 97 99 Cèsar Vericat Molina Administración Pública y defensa; Seguridad Social obligatoria (Excepto 842) Prestación de servicios a la comunidad en general Educación Actividades sanitarias Asistencia en establecimientos residenciales Actividades de servicios sociales sin alojamiento Actividades de creación, artísticas y espectáculos Actividades de bibliotecas, archivos, museos y otras actividades culturales. (Excepto 9104) Actividades de los jardines botánicos, parques zoológicos y reservas naturales Actividades de juegos de azar y apuestas Actividades deportivas, recreativas y de entretenimiento (Excepto u) Espectáculos taurinos Actividades asociativas Reparación de ordenadores, efectos personales y artículos de uso doméstico (Excepto 9524) Reparación de muebles y artículos de menaje Otros servicios personales (Excepto 9602, 9603 y 9609) Peluquería y otros tratamientos de belleza Pompas fúnebres y actividades relacionadas Otros servicios personales n.c.o.p. Actividades de los hogares como empleadores de personal doméstico Actividades de organizaciones y organismos extraterritoriales 0,65 1,00 1,65 1,40 0,65 0,80 0,80 0,80 0,75 2,20 0,35 0,70 0,70 0,70 0,50 3,60 1,00 1,50 1,50 1,50 1,25 0,75 0,50 1,25 1,75 1,20 2,95 0,75 1,70 2,85 0,65 0,50 1,30 3,35 1,00 1,25 3,00 6,20 1,65 1,50 1,10 2,60 2,00 0,80 0,65 1,80 1,50 1,85 0,70 0,45 1,50 1,10 3,85 1,50 1,10 3,30 2,60 0,65 0,45 1,10 1,60 1,50 3,10 2. 24 R.E.T.A. vs Régimen General Cèsar Vericat Molina Cuadro II Tipos aplicables a ocupaciones y situaciones en todas las actividades a b d e f g h Personal en trabajos exclusivos de oficina Representantes de Comercio Personal de oficios en instalaciones y reparaciones en edificios, obras y trabajos de construcción en general Conductores de vehículo automóvil de transporte de pasajeros en general (taxis, automóviles, autobuses, etc.) y de transporte de mercancías que tenga una capacidad de carga útil no superior a 3,5 Tm Conductores de vehículo automóvil de transporte de mercancías que tenga una capacidad de carga útil superior a 3,5 Tm Personal de limpieza en general. Limpieza de edificios y de todo tipo de establecimientos. Limpieza de calles Vigilantes, guardas, guardas jurados y personal de seguridad Tipos de cotización IT IMS Total 0,65 0,35 1,00 1,00 1,00 2,00 3,35 3,35 6,70 1,80 1,50 3,30 3,35 3,35 6,70 2,10 1,50 3,60 1,40 2,20 3,60 En orden a la aplicación de lo establecido en el apartado Uno anterior se tendrán en cuenta las siguientes reglas: a. En los períodos de baja por incapacidad temporal y otras situaciones con suspensión de la relación laboral con obligación de cotización, continuará siendo de aplicación el tipo de cotización correspondiente a la respectiva actividad económica. b. Para la determinación del tipo de cotización aplicable en función a lo establecido en la tarifa contenida en esta disposición se tomará como referencia lo previsto en su Cuadro I para identificar el tipo asignado en el mismo en razón de la actividad económica principal desarrollada por la empresa o por el trabajador por cuenta propia o autónomo, conforme a la Clasificación Nacional de Actividades Económicas (CNAE-2009), aprobada por Real Decreto 475/2007, de 13 de abril, y a los códigos que en la misma se contienen en relación con cada actividad. Cuando en una empresa concurran, junto con la actividad principal, otra u otras que deban ser consideradas auxiliares respecto de aquélla, el tipo de cotización será el establecido para dicha actividad principal. Cuando la actividad principal de la empresa concurra con otra que implique la producción de bienes o servicios que no se integren en el proceso productivo de la primera, disponiendo de medios de producción diferentes, el tipo de cotización aplicable con respecto a los trabajadores ocupados en éste será el previsto para la actividad económica en que la misma quede encuadrada. Cuando los trabajadores por cuenta propia realicen varias actividades que den lugar a una única inclusión en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, el tipo de cotización aplicable será el más elevado de los establecidos para las actividades que lleve a cabo el trabajador. c. No obstante lo indicado en la regla anterior, cuando la ocupación desempeñada por el trabajador por cuenta ajena, o la situación en que éste se halle, se correspondan con alguna de las enumeradas en el Cuadro II, el tipo de cotización aplicable será el previsto en dicho Cuadro para la ocupación o 25 R.E.T.A. vs Régimen General Cèsar Vericat Molina situación de que se trate, en tanto que ésta difiera del que corresponda en razón de la actividad de la empresa. La determinación del tipo de cotización aplicable será efectuada, en los términos que reglamentariamente se establezca, por la Tesorería General de la Seguridad Social en función de la actividad económica declarada por la empresa o por el trabajador autónomo o, en su caso, por las ocupaciones o situaciones de los trabajadores, con independencia de que, para la formalización de la protección frente a las contingencias profesionales, se hubiera optado en favor de una entidad gestora de la Seguridad Social o de una entidad colaboradora de la misma. El Gobierno procederá al correspondiente ajuste anual de los tipos de cotización incluidos en la tarifa recogida en la presente disposición, así como a la adaptación de las actividades económicas a las nuevas clasificaciones CNAE que se aprueben y a la supresión progresiva de las ocupaciones que se enumeran en la clasificación contenida en la referida tarifa. 26 R.E.T.A. vs Régimen General 4. Cèsar Vericat Molina Anexo 2: Modelo de contrato de TRADE. CONTRATO DEL TRABAJADOR AUTÓNOMO ECONÓMICAMENTE DEPENDIENTE En Barcelona, a de de 2016. REUNIDOS De una parte, el CLIENTE, empresa , domiciliada en con NIF , en cuyo nombre y representación actúa don con domicilio en la calle , número , y con DNI/NIE , calle , número ,y , mayor de edad, vecino de , De otra, el TRABAJADOR AUTÓNOMO, don , mayor de edad, vecino de domicilio en la calle , número , y con DNI/NIE con Ambas partes se reconocen mutuamente la capacidad legal necesaria para contratar y a tal efecto EXPONEN 1. Que el trabajador autónomo, hace constar expresamente la condición de trabajador autónomo económicamente dependiente respecto del cliente. 2. Que el trabajador autónomo declara que su actividad como trabajador autónomo económicamente dependiente no se ejecuta de manera indiferenciada con los trabajadores que presten servicio bajo cualquier modalidad de contratación laboral por cuenta del cliente y que desarrolla la actividad con criterios organizativos propios sin perjuicio de las indicaciones técnicas que pudiera percibir de su cliente, asumiendo el riesgo y ventura de la misma. 3. Que el trabajador autónomo percibe del cliente rendimientos de la actividad económica o profesional por un importe de, al menos, el 75 por ciento de los ingresos totales que aquel percibe por rendimientos de trabajo y de actividades profesionales, que no tiene a su cargo trabajadores por cuenta ajena ni va a subcontratar parte o toda la actividad contratada con el cliente ni las actividades que pudiera contratar con otros clientes, que dispone de infraestructura productiva y material propios, necesarios para el ejercicio de la actividad e independientes de los de su cliente, cuando en la actividad a realizar sean relevantes económicamente, que comunicará por escrito a su cliente las variaciones en la condición de dependiente económicamente que se produzcan durante la vigencia del contrato, que no es titular de establecimientos o locales comerciales e industriales y de oficinas y despachos abiertos al público y que no ejerce profesión conjuntamente con otros profesionales en régimen societario o bajo cualquier otra fórmula jurídica admitida en derecho. 4. Que ambas partes acuerdan formalizar el presente contrato de conformidad con las siguientes CLÁUSULAS Primera.- El trabajador autónomo económicamente dependiente prestará sus servicios profesionales de o realizará el encargo u obra de para el cliente, del que percibirá 27 R.E.T.A. vs Régimen General Cèsar Vericat Molina una contraprestación económica por la ejecución de su actividad profesional o económica o del encargo u obra por un importe de euros, cuyo abono se producirá en el tiempo y forma convenidos. El pago se efectuará en el plazo de días desde la recepción de la factura correspondiente. En defecto de pacto, el plazo de pago será de 30 días. Segunda.- La duración del presente contrato será de realización de la obra o el servicio de a contar desde el o por la finalización de la obra o servicio. días/meses/años, o por la / hasta el / Tercera.- La jornada de la actividad profesional o económica del trabajador autónomo económicamente dependiente podrá tener una duración máxima de horas diarias/semanales/mensuales con la siguiente distribución En el supuesto de que la trabajadora autónoma económicamente dependiente sea víctima de la violencia de género el horario de la jornada será de El régimen de descanso semanal y el correspondiente de los festivos aplicable será El trabajador autónomo económicamente dependiente tendrá derecho a una interrupción anual de la actividad de días. Cuarta.- En caso de extinción contractual por desistimiento del trabajador autónomo económicamente dependiente, éste deberá preavisar al cliente en el plazo de días. En caso de extinción contractual por voluntad del cliente por causa justificada , el cliente deberá preavisar a aquél en el plazo de días. Quinta.- Serán causas de extinción o de interrupción justificada del contrato, además de las establecidas en los artículos 15 y 16 de la Ley 20/2007, de 11 de julio, las siguientes: Sexta.- La cuantía de la indemnización para el trabajador autónomo económicamente dependiente o para el cliente en virtud de lo dispuesto en el artículo 15 de la Ley 20/2007, de 11 de julio, será de Séptima.- Acuerdo de interés profesional aplicable (en el caso de existir y con la conformidad del trabajador autónomo económicamente dependiente): Octava.- El trabajador autónomo económicamente dependiente y el cliente se comprometen a mejorar la efectividad del derecho a la integridad física, la protección adecuada de su seguridad y salud en el trabajo, así como formación preventiva del trabajador autónomo económicamente dependiente y para ello, acuerdan las siguientes acciones: Novena.- El presente contrato será registrado en el Servicio Público de Empleo Estatal o en el órgano correspondiente de la Comunidad Autónoma a la que se haya encomendado la gestión, por el trabajador autónomo económicamente dependiente en el plazo de 10 días hábiles desde su perfección. El trabajador autónomo económicamente dependiente comunicará al cliente que el contrato ha sido registrado en el plazo de 5 días hábiles siguientes al registro. Transcurrido el plazo de 15 días hábiles desde la celebración del contrato, sin que se haya producido la comunicación de registro por el trabajador autónomo económicamente, el cliente deberá registrarlo en el Servicio Público de Empleo Estatal en el plazo de 10 días hábiles siguientes. Las modificaciones del contrato y su terminación serán objeto de comunicación en los mismos plazos señalados. Y para que conste, se extiende este contrato por triplicado ejemplar en el lugar y fecha indicados en el encabezamiento, firmando las partes interesadas, Trabajador autónomo Cliente 28 R.E.T.A. vs Régimen General Cèsar Vericat Molina NOTA: Aquests apunts (i els seus annexos) s’han confeccionat com a suport d’un programa formatiu realitzat a Barcelona Activa. Vericat i Pla Gestors Associats, S.L. no assumeix cap tipus de responsabilitat per un ús indegut fora d’aquest àmbit. Aquest Dossier està subjecta a una llicència de Reconeixement-NoComercialSenseObraDerivada 4.0 Internacional de CreativeCommons a nom del seu autor. Per a revisar la còpia d’aquesta llicència i els usos que en permet, visita: http://creativecommons.org/licenses/by-nc-nd/4.0/ Per a ampliar permisos o usos no contemplats, envia un correu a: [email protected]. 29