impacto de la coordinación fiscal federación – estados

Anuncio

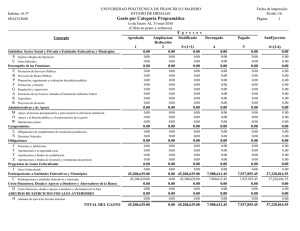

XII Congreso Internacional de la Academia de Ciencias Administrativas A.C. (ACACIA) Titulo del trabajo: Análisis y perspectivas de la coordinación fiscal en México 1980 – 2005 (ingreso - gasto). Caso de estudio: Estado de México Mesa de trabajo: Administración Pública Coautores: M. en E. Héctor Félix Alcántara Cruz M. en A. Oswaldo García Salgado M. en E. María Luisa Hernández Martínez Institución de Adscripción: Universidad Autónoma del Estado de México Facultad de Economía Responsable: M. en A. Oswaldo García Salgado Dirección: Circuito Popocatepetl 164. Fracc. Real del Bosque CP. 50110 Teléfonos: 01 722 2 74 50 57 / 01 722 3 51 59 02 Correo electrónico: [email protected] Lugar y fecha del evento: 13, 14, 15 y 16 de mayo Análisis y perspectivas de la coordinación fiscal en México 1980-2005 ANÁLISIS Y PERSPECTIVAS DE LA COORDINACIÓN FISCAL EN MÉXICO 1980 - 2005 (INGRESO - GASTO). CASO DE ESTUDIO: ESTADO DE MEXICO Resumen: Muy pocos son recursos tributarios propios de las Entidades Federativas así como para los Municipios, debido a que sus ingresos son limitados por su poca recaudación, sobre todo en zonas rurales, dado que los impuestos federales son los más importantes en cuanto a la cantidad de ingreso para las finanzas públicas, lo que se traduce en una concentración de los ingresos públicos por parte de la federación. El federalismo actual debe buscar elevar el bienestar social, lograr un equilibrio armónico equitativo entre los diferentes Estados y Municipios considerando sus características económicas y sociales, por lo que se requiere de una mayor autonomía de las entidades federativas y de los municipios en la administración y asignación de los recursos tributarios. Por ello el objetivo de este trabajo de investigación es analizar el mecanismo de coordinación fiscal actual no sólo en sus participaciones sino también en las aportaciones de la Federación a los Estados para con ello evaluar la realidad económica del Estado de México. 2 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 PROBLEMÁTICA El Sistema de Coordinación Fiscal utiliza el siguiente mecanismo de distribución de ingresos vía participaciones; considera el 45.17% en proporción directa al número de habitantes, el 45.17% acorde a un coeficiente en donde se consideran los impuestos asignables, esta proporción intenta privilegiar un criterio de eficiencia, al favorecer la asignación de recursos hacia los Estados en donde se origina la recaudación, y finalmente el 9.66% que complementa el monto a las entidades federativas que resultan afectadas en la distribución de participaciones por los dos criterios mencionados anteriormente. Las participaciones se constituyen con el 20% de la recaudación federal de todos los impuestos, así como los derechos sobre la extracción de petróleo y de minería para las entidades federativas, municipios y el Distrito Federal. En el caso del segundo criterio se han presentado problemas, dado que entidades que aportan un porcentaje importante al PIB nacional, no ven reflejado ese comportamiento en la cantidad de ingresos por participaciones como es el caso del Estado de México, entre otras cosas por que muchas entidades económicas reportan sus pagos de impuestos en el Distrito Federal o en entidades fronterizas. El tercer criterio que es inverso a los dos primeros castiga a entidades federativas de mayor crecimiento económico y premia a entidades de altas tasas de pobreza extrema sin considerar que en las entidades federativas con más población tienen mayor número de personas en pobreza o desigualdad económica. La coordinación fiscal debe revertir tendencias de centralización de atribuciones y decisiones en la que ha incurrido la administración pública federal, producto de una centralización de los recursos económicos públicos, y que ha provocado a su vez, la burocratización, la excesiva regulación y la dependencia de recursos económicos que hace que el Estado de México como las otras entidades federativas y sus municipios no puedan realizar su planeación acorde a las necesidades de cada lugar sino sujetarse a la política económica federal, incurriendo ineficiencia en la prestación de servicios 3 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 públicos y con incapacidad para reaccionar con oportunidad a las demandas y a las externalidades negativas. Los problemas más significativos para el Estado de México en la coordinación fiscal vigente ha sido rebasada por la realidad, la entidad no se siente razonablemente satisfecha con el funcionamiento de los recursos proporcionados por la federación tanto por participaciones como por aportaciones. La federación afirma que transfiere demasiados recursos a estados y municipios, mientras que estos reclaman su insuficiencia y más se dan estos reclamos en el caso del Estado de México. Bajo las condiciones actuales el Sistema Nacional de Coordinación Fiscal esta imposibilitado a cambiar sus condiciones dado el diseño de suma cero, es decir cualquier cambio beneficiara a algunos estados y perjudicará a otros, entrando a un punto de permanencia de los mecanismos utilizados altamente injustos, por lo que es necesario implementar en el cálculo de participaciones y aportaciones otras variables que nos permitan una mejor justicia y a su vez un incremento de recursos por parte de la federación para compensar a las entidades federativas perjudicadas con los cambios que se puedan implementar. JUSTIFICACIÓN Un tema de suma importancia para un país es sin duda sus finanzas públicas, es decir, sus ingresos públicos, gasto y deuda pública; los gobiernos en sus ámbitos de competencia han establecido una coordinación fiscal y con ello poder lograr una asignación eficiente de los recursos económicos disponibles, lograr que los recursos económicos sean equitativamente y distributivamente aplicados en la sociedad y regular la actividad económica correctamente. La coordinación fiscal es un mecanismo para hacer llegar ingresos a los Estados y Municipios como parte de un pacto federal que buscó simplificar administrativamente el cobro de los impuestos y evitar la doble tributación. 4 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 El Sistema Nacional de Coordinación Fiscal (SNCF) vigente a partir de 1980, se norma mediante la Ley de Coordinación Fiscal (LCF) y está integrado por la Secretaría de Hacienda y Crédito Público (SHCP) y las secretarías de finanzas o dependencias equivalentes de los 31 Estados y del Distrito Federal y el Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC), que funge como su secretariado técnico. Con estos participantes se integran los órganos de la coordinación fiscal que son la Reunión Nacional de Funcionarios Fiscales (RNFF) y la Comisión Permanente de Funcionarios Fiscales El Objetivo general es analizar el mecanismo de coordinación fiscal actual tanto en sus participaciones como en aportaciones de la Federación a los Estados y con base en ello evaluar la coordinación fiscal actual acorde a la realidad económica, profundizando el estudio para el caso del Estado de México. Objetivos específicos 9 Conocer las características de la coordinación fiscal en México 9 Evaluar el impacto de la coordinación fiscal en las finanzas públicas en el Estado de México. 9 Evaluar la coordinación fiscal actual y en base a ello proponer escenarios alternos posibles. HIPÓTESIS Los ingresos públicos obtenidos por el Estado de México de la federación a través de la coordinación fiscal actual le son insuficientes para atender las demandas sociales, toda vez que es la entidad federativa con mayor población y por ende la de mayores demandas sociales como educación, salud, seguridad pública, entre otras. Por lo que es necesario que la distribución de los ingresos públicos establecidos en la coordinación fiscal se incrementen y se repartan en forma más justa. 5 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 METODOLOGIA La investigación se divide en 3 apartados que son los siguientes: 1. Introducción al estudio de la coordinación fiscal en el Estado de México. Se considera la parte conceptual de un Estado y las características más importantes de la evolución del federalismo en México; se analizan las características del ingreso y del gasto público a través de un análisis comparativo de ingresos y gastos públicos de la Federación y el Estado de México. 2. Análisis de la coordinación fiscal en México a partir de 1980 – 2005. Se analizan las características más importantes de la Ley de Coordinación Fiscal vigente; tomando como referencia las características del modelo de Participaciones Federales (Ramo 28), así como el modelo de Aportaciones Federales (Ramo 33), realizando un análisis más profundo para el Estado de México. 3. Los escenarios alternos de una Coordinación Fiscal. Propuestas basadas en variables como las participaciones, población y PIB, para realizar escenarios a corto plazo que consideren un cálculo de participaciones, aportaciones, así como otros recursos descentralizados a las Entidades Federativas, con el objeto de observar y analizar posibles alternativas, y finalmente se construyen escenarios a mediano y/o largo plazo en donde se considera que algunos impuestos federales pasen a ser Estatales. Consideremos cinco escenarios generales y al interior de cada uno de ellos, escenarios en lo particular, los tres primeros escenarios considerados a corto plazo en el cual solo se puede aplicar uno o en un momento dado una combinación, el cuarto y quinto escenario son considerados a mediano plazo ya que implica una reforma más profunda no solo de coordinación fiscal sino además de una Reforma de Estado. 6 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Propuesta de Escenarios a corto plazo (escenarios 1, 2 y 3) ESCENARIOS VARIABLES 1.1 Población del año 2000 Producto Interno Bruto del año 2000 Participaciones federales a entidades federativas del año fiscal 2000 (Ramo 28) Aportaciones federales a entidades federativas del año fiscal 2000 (Ramo 33) Programa de apoyo para el fortalecimiento de las entidades federativas del año fiscal 2000 (Ramo 23) Aportaciones para los servicios de educación básica y normal en el Distrito Federal del año fiscal 2000 (Ramo 25) Subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas y la UNAM del año fiscal 2000 X VARIABLE PARA EL CALCULO X VARIABLE CALCULADA 1.2 1.3 1.4 X X X X X X X X 2.1 2.2 2.3 2.4 2.5 3.1 3.2 3.3 X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X 3.4 3.5 X X X X X X X En el escenario 1 se considera a la variable participaciones como actualmente se calcula para determinar los montos de las aportaciones federales a cada entidad federativa (escenario 1.1), es decir se toma a las participaciones como el parámetro para el calculo de otras variables; en el escenario 1.2 se considera el escenario 1.1 y agrega el ramo 25; en el escenario 1.3 se considera al escenario 1.2 más los recursos del ramo 23 y en el escenario 1.4 se considera el escenario 1.2 más los subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas se incluye los recursos federales a la UNAM. En el escenario 2 se considera a la variable población y al PIB de cada entidad federativa como parámetro para calcular las participaciones federales (ramo 28) que es el escenario 2.1; en el escenario 2.2 se considera el escenario 2.1 y se agrega las aportaciones federales (ramo 33); en el escenario 2.3 consideramos el escenario 2.2 más los recursos federales del ramo 25 correspondientes a las aportaciones para los servicios de educación básica y normal en el Distrito Federal; en el escenario 2.4 se considera el escenario 2.3 más los recursos del ramo 23; finalmente en el escenario 2.5 se considera el escenario 2.3 más los subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas se incluye los recursos federales a la UNAM En el escenario 3 se considera a la variable población como parámetro para calcular las participaciones federales escenario 3.1; en el escenario 3.2 se considera el escenario 7 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 3.1 más las aportaciones federales; en el escenario 3.3 se considera el escenario anterior más los recursos federales del ramo 25; en el escenario 3.4 se considera el escenario 3.3 más los recursos del ramo 23; y finalmente en el escenario 3.5 consideramos el escenario 3.3 más los subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas se incluye los recursos federales a la UNAM En el escenario 4, se Considera la posibilidad de que determinados impuestos federales pasen a ser administrados por los gobiernos estatales y el Distrito Federal, en busca de una verdadera descentralización del ingreso y del gasto público, se consideran los siguientes escenarios: El Objetivo es descentralizar los ingresos federales suficientes para cubrir el monto equivalente del fondo de participaciones a las entidades federativas. Utilizando como estrategia que uno o varios impuestos federales sean cobrados por los gobiernos estatales y recursos federales de derechos sobre extracción de petróleo. En el escenario 5 se propone la Creación de un Organismo Público Descentralizado y Autónomo de cualquier orden de gobierno, cuyas funciones serian de análisis, recaudación, administración y distribución de ingresos públicos tributarios de la Federación, Estados y Municipios. RESULTADOS Escenario 1.1. El monto federal que se destinó por aportaciones fue de 181,609.2 millones de pesos de los cuales el 10 por ciento correspondió al Estado de México, mientras que en participaciones obtuvo el 11.42 por ciento, es decir al considerar las participaciones más el cálculo de las aportaciones se tiene un incremento de 2,572 millones de pesos adicionales para el Estado de México. 8 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Este escenario nos refleja que a pesar de que el Estado de México es la entidad federativa con mayor población 13.4 por ciento, y que de alguna manera el cálculo actual de las participaciones le afecta al Estado de México, las aportaciones a través del ramo 33 de la federación a la entidad le afectan más, de tal manera que si se utilizan los porcentajes de las participaciones federales a entidades federativas en las aportaciones el Estado de México saldría beneficiado, esto es por las bajas aportaciones que recibe la entidad. Bajo este escenario las entidades más favorecidas son el Distrito Federal, Tabasco y el Estado de México; y las más perjudicadas son Guerrero, Oaxaca, Chiapas y Veracruz. En el caso del Distrito Federal es porque recibe muy poco de aportaciones por los subsidios y otros recursos descentralizados por el gobierno federal al Distrito Federal como se verá en los escenarios 1.2 y 1.3; la segunda razón es por el alto porcentaje (el mayor) de recursos por participaciones federales. En el caso del Estado de Tabasco se debe a que recibe más ingresos per cápita por participaciones a nivel nacional y esto hace que bajo este escenario sus ingresos se incrementarían considerablemente. En cuanto a las entidades que más les perjudica este escenario es por las bajas participaciones ya que mientras el Estado de Guerrero recibe 3,867.1 millones de pesos por participaciones y 9,283.8 millones de pesos por aportaciones, es decir las participaciones que buscan tener una mayor distribución del ingreso hacia las entidades con menor crecimiento económico termina siendo lo contrario, lo que nos demuestra la necesidad de buscar otros mejores escenarios. Para el caso de Oaxaca, Chiapas y Veracruz es muy similar. 9 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Escenario 1.2 Del cálculo obtenido al Estado de México le corresponde 42,631.7 millones de pesos, cifra mayor a la que obtuvo de 38,497.7 millones de pesos, es decir 4,134 millones de pesos adicionales. En este escenario quien más gana es el Distrito Federal con 9,428.2 millones de pesos, seguido por el Estado de Tabasco con 5,063.2 millones de pesos y en tercer lugar el Estado de México. Las entidades federativas que más pierden son Guerrero con 5,044.3 millones de pesos Oaxaca con 4,268.5 millones de pesos, Michoacán con 2,656.5 millones de pesos y Chiapas con 2,672 millones de pesos. El Estado de México obtendría 11.41 por ciento del total, bajo las condiciones actuales obtiene de estos tres ramos el 10.3 por ciento. Escenario 1.3 El monto federal que se destinó por participaciones, aportaciones, del programa de apoyo para el fortalecimiento de las entidades federativas y de las aportaciones para los servicios de educación básica y normal en el Distrito Federal; fue de 380,297.4 millones de pesos de los cuales el 10.34 por ciento correspondió al Estado de México, mientras que con el cálculo considerando como base las participaciones obtuvo el 11.41 por ciento, es decir un incremento de 4,077.8 millones de pesos adicionales para el Estado de México. Este escenario nos refleja que a medida que se consideran más recursos federales descentralizados a las entidades federativas más favorecido es el Estado de México, la principal causa es que el Distrito Federal al considerar el ramo 25 es el único que recibe ingresos ya que las entidades federativas lo reciben en las aportaciones del ramo 33. El D. F. gana 9,583.5 millones considerando este escenario y gana 21,325.9 millones de pesos considerando únicamente las aportaciones y las participaciones del escenario 10 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 1.1; mientras que el Estado de México gana 2,572 millones de pesos en el escenario 1.1, mientras que en el escenario 1.3 gana 4,077.8 millones de pesos. Bajo este escenario las entidades más favorecidas siguen siendo el Distrito Federal, Tabasco y el Estado de México, y las más perjudicadas son Guerrero, Oaxaca, Chiapas, Michoacán y Veracruz. Sin embargo es mejor el escenario 1.3 que el 1,1. Escenario 1.4 El monto federal que se destinó por participaciones, aportaciones, de las aportaciones para los servicios de educación básica y normal en el Distrito Federal y los subsidios federales a las Universidades Autónomas Públicas de las entidades federativas y la UNAM; fue de 397,144.6 millones de pesos de los cuales el 9.79 por ciento correspondió al Estado de México, mientras que con el cálculo realizado en este escenario considerando como base las participaciones obtuvo el 11.41 por ciento, es decir un incremento de 6,447.1 millones de pesos adicionales para el Estado de México. Este escenario se refuerza lo mencionado en el escenario 1.2 de que a medida que se consideran más recursos federales descentralizados a las entidades federativas más favorecido es el Estado de México en este caso al considerar los subsidios federales a las Universidades Autónomas Públicas de las entidades federativas incluyendo a la UNAM, la principal causa en este caso es el alto subsidio a la UNAM y otras Universidades Autónomas Públicas y/o las bajas aportaciones por la federación a la UAEMEX. En este escenario el Estado de México es la entidad federativa que gana más con 6,447.1 millones de pesos, superando a Tabasco que gana 5,992 millones de pesos, Nuevo León que gana 2,773.5 millones de pesos y el Distrito Federal que gana 2,390 millones de pesos. Si recordamos el escenario 1.1 el Distrito Federal ganaba 21,325.9 millones de pesos y el Estado de México ganaba 2,572 millones de pesos. 11 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Bajo este escenario a pesar de que el Estado de México para el año 2000 ocupaba el lugar 24 de participaciones per capita y considerando los porcentajes de las participaciones federales a las entidades federativas, en este calculo para determinar los ramos 25, 28, 33 y los subsidios federales a las Universidades Autónomas Públicas de las entidades federativas incluyendo a la UNAM, el Estado de México es el más beneficiado. Esos recursos son equivalentes a un poco más de 15 veces de más de lo que recibe la UAEMEX, El escenario 1.1, 1.2, 1.3 y 1.4 nos demuestra lo mal distribuido por la federación los recursos descentralizados a las entidades federativas. Cálculo con Participaciones (resumen) ENTIDAD FEDERATIVA CALCULO RAMOS 28 Y 33 (1.1) MAS MENOS CALCULO RAMOS 25, 28 Y 33 (1.2) MAS MENOS 7,809.6 8,907.8 10,896.8 13,713.8 6,678.7 22,083.8 16,413.9 46,920.8 17,319.2 41,069.7 - 5,341.3 - 4,607.3 - 3,070.9 - 3193.6 - 2,280.8 1,378.2 2,408.2 21,325.9 4,404.5 2,572.0 8,106.6 9,246.6 11,311.2 14,235.4 6932.7 22,923.7 17,038.1 48,705.3 17,977.9 42,631.7 - 5,044.3 - 4,268.5 - 2,656.5 - 2,672.0 - 2,026.8 2,218.1 3,032.4 9,428.2 5,063.2 4,134.0 Guerrero Oaxaca Michoacán Chiapas Hidalgo Jalisco Nuevo León Distrito Federal Tabasco Estado de México CALCULO RAMOS: 23, 25, 28 Y 33 (1.3) 8,255.8 9,416.7 11,519.3 14,497.3 7,060.2 23,345.4 17,351.6 49,601.3 18,308.6 43,416.0 MAS MENOS - 5,004.7 - 4167.3 - 2,634.4 - 2,616.8 - 2,009.6 2,097.2 2,970.5 9,583.5 5,224.2 4,077.8 CALCULO RAMOS: 25, 28 Y 33 + SUBSIDIO A LAS UNV. PUB. AUT. (1.4) 8,621.5 9,833.9 12,029.6 15,139.5 7,373.0 24,379.6 18,120.2 51,798.7 19,119.7 45,339.3 MAS MENOS - 4,992.4 - 3,904.1 - 2,415.8 - 2,002.9 - 1,844.0 2,449.5 2,773.5 2,390.0 5,992.0 6,447.1 Escenario 2.1 El monto federal que se destinó por participaciones para el año 2000 fue de 178,136.2 millones de pesos de los cuales el 11.41 por ciento correspondió al Estado de México, bajo este escenario la entidad recibe el 11.76 por ciento es decir un incremento de 623.2 millones de pesos Este escenario nos refleja que el Estado de México es la entidad federativa con mayor población 13.4 por ciento su producto interno bruto equivale al 10.09 por ciento, y que a pesar de tener porcentualmente un PIB inferior al de la población su ponderación para el cálculo de las participaciones es mayor que el utilizado actualmente. 12 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Bajo este escenario quien más gana es el Distrito Federal con 4,683.2 millones de pesos (esto por su alto porcentaje de PIB 22.5 por ciento del total) seguido por Nuevo León con un incremento de 1,683.3 millones de pesos, Chihuahua con 1,613.3 millones de pesos, Puebla con 1004.1 millones de pesos. Las entidades que más pierden son Tabasco con 5,772.4 millones de pesos y Chiapas con 1,756.9 millones de pesos. Escenario 2.2 El monto federal que se destinó por participaciones para el año 2000 más las aportaciones federales a las entidades federativas fue de 359,745.2 millones de pesos de los cuales el 10.7 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 11.76 por ciento es decir un incremento de 3,830.5 millones de pesos. Este escenario es mejor que el escenario 2.1 lo que nos indica que si aplicamos este criterio tanto para las participaciones como para las aportaciones el Estado de México recibe mayores beneficios. Bajo este escenario quien más gana es el Distrito Federal, Nuevo León y el Estado de México y las entidades que más pierden son Tabasco, Chiapas y Veracruz. Escenario 2.3 Bajo este escenario el Estado de México obtendría 43,938.1 millones de pesos, equivalente al 11.7 por ciento del total, cifra superior a lo que obtuvo con las condiciones distributivas actuales de la federación cuyo monto fue de 38,497.7 millones decesos que represento el 10.3 por ciento, es decir con el calculo del presente escenario se tendría un incremento de 5,440.4 millones de pesos. Las entidades federativas más favorecidas con este escenario son el Distrito Federal con 19,245.6 millones de pesos de más, Nuevo León con 6,561 millones de pesos, el 13 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Estado de México con 5,440.4 millones de pesos y Chihuahua con 3,842.5 millones de pesos de más. Las entidades federativas más perjudicadas serían: Tabasco con menos 7,037.6 millones de pesos, Chiapas con menos 6,355 millones de pesos, Oaxaca con menos 4,059.8 millones de pesos Guerrero con menos 4,163 millones de pesos y Veracruz con menos 4,108.4 millones de pesos. Escenario 2.4 El monto federal que se destinó por participaciones para el año 2000 más las aportaciones federales a las entidades federativas más programa de apoyo para el fortalecimiento de las entidades federativas, y las aportaciones para los servicios de educación básica y normal en el Distrito Federal fue de 380,297.4 millones de pesos de los cuales el 10.34 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 11.76 por ciento es decir un incremento de 5,408.2 millones de pesos. Este escenario es mejor que el escenario 2.2 para el Estado de México de tal manera que al igual que al escenario 1 a mayores variables que se utilizan de la descentralización del gobierno federal con criterios no establecidos más beneficiado resulta el Estado de México. Bajo este escenario quien más gana es el Distrito Federal, Nuevo León y el Estado de México y las entidades que más pierden son Tabasco, Chiapas y Veracruz. Sin embargo el Distrito Federal reduce su incremento de 30,783.5 millones de pesos del escenario 2.2 a 19,581.5 millones de pesos de este escenario, mientras las otras entidades federativas tienden a ganar más en este escenario que en el anterior 14 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Escenario 2.5 El monto federal que se destino por participaciones para el año 2000 más las aportaciones federales a las entidades federativas y las aportaciones para los servicios de educación básica y normal en el Distrito Federal más los subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas se incluye los recursos federales a la UNAM fue de 396,144.6 millones de pesos de los cuales el 9.81 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 11.79 por ciento, es decir un incremento de 7,836.5 millones de pesos. En este escenario el Estado de México es el segundo mejor beneficiado después del Distrito Federal quien concentra el 22.5 por ciento del PIB y por tanto en este calculo sus ingresos se verían altamente incrementados, sin embargo del escenario 2.2 al escenario 2.5 el Distrito Federal pasa de 30,783.5 millones de pesos de más a 12,830.5 millones de pesos y el Estado de México paso de 3,830.5 millones de pesos a 7,836.5 millones de pesos. Las entidades que más pierden siguen siendo Tabasco, Chiapas, Veracruz y Guerrero. El Estado de México obtendría de más del escenario 2,5 un equivalente al 38.5 por ciento de las participaciones y un 43.1 por ciento de las aportaciones federales a la entidad. Cálculo con Población y PIB ENTIDAD FEDERATIVA Tabasco Chiapas Guerrero Oaxaca Veracruz Jalisco Chihuahua Nuevo León Estado de México Distrito Federal CALCULO RAMO 28 (2.1) 2,803.6 5,033.8 4,345.9 4,461.2 9,852.7 11,517.6 6,874.8 9,811.0 20,959.8 27,917.1 MAS MENOS - 5,772.4 - 1,756.9 478.8 50.3 - 860.9 582.3 1,613.3 1,683.3 623.2 4,683.2 CALCULO RAMOS 28 Y 33 (2.2) 5,661.8 10,165.7 8,776.5 9,009.5 19,897.5 23,259.7 13,883.6 19,813.2 42,328.2 56,378.4 MAS MENOS - 7,252.9 - 6,741.7 - 4,374.4 -4,505.6 - 4,865.2 2,554.1 3,314.5 5,807.5 3,830.5 30,783.5 CALCULO RAMOS 25, 28 Y 33 (2.3) 5,877.1 10,552.4 9,110.3 9,352.1 20,654.3 24,144.4 14,411.6 20,566.7 43,938.1 58,522.7 MAS MENOS - 7,037.6 - 6,355.0 - 4,040.6 - 4,163.0 - 4108.4 3,438.8 3,842.5 6561.0 5,440.4 19,245.6 CALCULO RAMOS: 23, 25, 28 Y 33 (2.4) 5,985.2 10,746.5 9,277.9 9,524.2 21,034.3 24,588.6 14,676.7 20,945.1 44,746.4 59,599.3 MAS MENOS - 7,099.2 - 6,367.6 - 3,982.6 - 4,059.8 - 4,090.9 3,340.4 3,766.8 6564.0 5,408.2 19,581.5 CALCULO RAMOS 25, 28 Y 33 + SUBSIDIOS A LAS UNIV. PUB. AUT. (2.5) 6,250.4 11,222.6 9,688.9 9,946.1 21,966.1 25,677.8 15,326.9 21,873.0 46,728.7 62,239.6 MAS MENOS - 6,877.3 - 5,919.8 - 3,925.0 - 3,791.9 - 3,486.4 3,747.7 4,288.0 6,526.3 7,836.5 12,830.9 15 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Escenario 3.1 Bajo este escenario utilizando la variable de población para el cálculo de las participaciones se busca simplificar el calculo actual realizado por la federación a través de la Coordinación Fiscal vigente. El monto federal que se destinó por participaciones para el año 2000 fue de 178,136.2 millones de pesos de los cuales el 11.41 por ciento correspondió al Estado de México, bajo este escenario la entidad recibe el 13.43 por ciento es decir un incremento de 3,595.6 millones de pesos Este escenario nos refleja que el Estado de México es la entidad federativa con mayor población 13.4 por ciento y por ende la de mayores demandas socioeconómicas y por ser la de mayor población los beneficios por recursos federales por participaciones se ven altamente incrementadas al considerar en el cálculo únicamente esta variable de población. Bajo este escenario quien más gana es el Estado de México con 3,595.6 millones de pesos, seguido por Puebla con 2,292.3 millones de pesos, Veracruz con un incremento de 1,911.5 millones de pesos. Las entidades que más pierden son el Distrito Federal con 7,509.1 millones de pesos, Tabasco con 5,119 millones de pesos y Sonora con 1,357.1 millones de pesos. . Escenario 3.2 El monto federal que se destinó por participaciones para el año 2000 más las aportaciones federales a las entidades federativas fue de 359,745.4 millones de pesos de los cuales el 10.7 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 13.43 por ciento es decir un incremento de 9,833.3 millones de pesos. 16 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Este escenario es mejor que el escenario 3.1 lo que nos indica que si aplicamos este criterio tanto para las participaciones como para las aportaciones el Estado de México recibe mayores beneficios. Bajo este escenario quien más gana es el Estado de México, seguido por el Distrito Federal con 6,161.2 millones de pesos y Puebla con 3,329 millones de pesos; y las entidades que más pierden son Tabasco con 5,933.2 millones de pesos, Chiapas con 2,438 millones de pesos y Sonora con 1,945.9 millones de pesos. Escenario 3.3 En este escenario el Estado de México obtendría 50,169.2 millones de pesos cifra superior a lo obtenido normalmente con 11,671.5 millones de pesos de más, es decir de 10.3 por ciento que recibe del total de recursos distribuidos por la federación de estos tres ramos, pasaría a 13.43 por ciento. Las entidades federativas más favorecidas con este escenario serían: el Estado de México, Puebla con 4,041.6 millones de pesos de más, Guanajuato con 3,588.4 millones de pesos de más y Veracruz con 1,703.4 millones de pesos de más. Las entidades federativas más perjudicadas con este escenario serian: el Distrito Federal con menos 6,313.2 millones de pesos, Tabasco con menos 5,667.7 millones de pesos, Chiapas con menos 1,887.7 millones de pesos y Campeche con menos 1,741.6 millones de pesos. Escenario 3.4 El monto federal que se destinó por participaciones para el año 2000 más las aportaciones federales a las entidades federativas más programa de apoyo para el fortalecimiento de las entidades federativas, y las aportaciones para los servicios de educación básica y normal en el Distrito Federal fue de 380,297.4 millones de pesos de 17 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 los cuales el 10.34 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 13.43 por ciento es decir un incremento de 11,753.9 millones de pesos. Este escenario es mejor que el escenario 3.2 para el Estado de México de tal manera que al igual que al escenario 1 y 2 a mayores variables que se utilizan de la descentralización del gobierno federal con criterios no establecidos, más beneficiado financieros obtiene el Estado de México. Bajo este escenario quien más gana es el Estado de México, seguido de Puebla con 4,150.8 millones de pesos y Guanajuato con 3,698.4 millones de pesos; las entidades que más pierden son el Distrito federal con 6,447.5 millones de pesos, Tabasco con 5,704.1 millones de pesos y Chiapas con 1,818.1 millones de pesos. Escenario 3.5 El monto federal que se destinó por participaciones para el año 2000 más las aportaciones federales a las entidades federativas y las aportaciones para los servicios de educación básica y normal en el Distrito Federal más los subsidios de recursos federales a las Universidades Autónomas Públicas de las entidades federativas se incluye los recursos federales a la UNAM fue de 397,144.5 millones de pesos de los cuales el 9.79 por ciento correspondió al Estado de México, bajo este escenario la entidad puede recibir el 13.43 por ciento, es decir un incremento de 14,463.3 millones de pesos. En este escenario el Estado de México es el mejor beneficiado las otras entidades federativas son Guanajuato con 4,396.9 millones de pesos, Puebla con 4,336.7 millones de pesos y Jalisco con 3,825.6 millones de pesos; las entidades federativas que más pierden son el Distrito Federal con 14,351.2 millones de pesos, Tabasco con 5,420.4 millones de pesos, Campeche con 1,780.9 millones de pesos y Sonora con 1,482.2 millones de pesos 18 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 El Estado de México obtendría de más un equivalente al 71.5 por ciento de las participaciones que recibió y un 79.63 por ciento de las aportaciones federales a la entidad. Con este incremento el Estado de México manteniendo el mismo gasto público pagaría su deuda pública en menos de tres años. Cálculo con Población (resumen) ENTIDAD FEDERATIVA CALCULO RAMO 28 (3.1) Distrito Federal Tabasco Campeche Sonora Baja California Sur Veracruz Jalisco Puebla Guanajuato Estado de México 15,724.8 3,457.0 1,262.1 4,051.2 774.9 12,625.1 11,552.5 9,276.9 8,521.0 23,932.2 MAS MENOS - 7,509.1 - 5,119.0 -810.9 -1,357.1 - 412.3 1,911.5 617.2 2,292.3 1,740.8 3,595.6 CALCULO RAMOS 28 Y 33 (3.2) 31,756.1 6,981.5 2,548.9 8,181.3 1,564.8 25,496.4 23,330.2 18,734.6 17,208.1 48,331.0 MAS MENOS 6,161.2 - 5,933.2 - 1,838.5 - 1,945.9 -1,293.4 733.7 2,624.6 3,329.0 2,933.9 9,833.3 CALCULO RAMOS 25, 28 Y 33 (3.3) 32,963.9 7,247.0 2,645.8 8,492.5 1,624.4 26,466.1 24,217.6 19,447.2 17,862.6 50,169.2 MAS MENOS - 6,313.2 - 5,667.7 - 1,741.6 - 1,634.7 - 1,233.8 1,703.4 3,512.0 4,041.6 3,588.4 11,671.5 CALCULO RAMOS: 23, 25, 28 Y 33 (3.4) 33,570.3 7,380.3 2,694.5 8,648.7 1,654.2 26,952.9 24,663.1 19,804.9 18,191.2 51,092.1 CALCULO RAMOS: 25, 28 Y 33 + MAS SUBSIDIOS MENOS A LAS UNIV. PUB. AUT. (3.5) - 6,447.5 35.057.5 - 5,704.1 7.707.3 - 1,774.7 2.813.8 - 1,735.2 9.031.9 - 1,251.0 1.727.5 1,827.7 28.147.0 3,414.9 25.755.7 4,150.8 20.682.3 3,698.4 18.997.1 11,753.9 53.355.5 MAS MENOS -.14.351.2 -.5.420.4 -.1.780.9 -.1.482.2 -.1.237.6 2.694.5 3.825.6 4.336.7 4.396.9 14.463.3 Escenario 4.1 VARIABLES a).- Presupuesto de ingresos de la federación para el año fiscal de 2005 b).- Presupuesto de egresos de la federación para el año fiscal de 2005 b).- Participaciones federales a entidades federativas Consideraciones: a). Gastos federales: 9 Monto de gastos para el ramo de participaciones (ramo 28): 272,471.6 millones de pesos b). Ingresos federales posibles 9 Monto del Impuesto Especial Sobre Producción y Servicios: 129,954.4 millones de pesos 9 Monto del Impuesto sobre Tenencia o uso de vehículos: 14,564 millones de pesos 9 Monto del Impuesto Sobre Automóviles Nuevos: 5,295.2 millones de pesos 19 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 9 Total de los Montos de los impuestos: 149,813.6 millones de pesos 9 Monto del 65 por ciento del ingreso federal por el derecho sobre extracción de petróleo: 130,496 millones de pesos. 9 Monto total: 280,309.68 millones de pesos Diferencia 7,838 millones de pesos, más de ingresos para los gobiernos estatales Este monto puede utilizarse para repartirse a las entidades federativas perjudicadas con la aplicación de este escenario, principalmente los Estados petroleros. Análisis: El hecho de que los gobiernos estatales cobren los 3 mencionados impuestos federales y que reciban el 65 por ciento de los recursos por derecho en extracción de petróleo, garantiza que los gobiernos estatales busquen en todo momento ser más eficientes en el cobro de los impuestos y por otra parte la distribución de recursos por la extracción de petróleo sea repartida conforme a los porcentajes de población que tiene cada entidad federativa. Escenario 4.2 Factores: Escenario 1 + aportaciones federales a entidades federativas a).- Presupuesto de ingresos de la federación para el año fiscal de 2005 b).- Presupuesto de egresos de la federación para el año fiscal de 2005 b).- Participaciones y aportaciones federales a entidades federativas Consideraciones: a). Gastos federales: 9 Monto de gastos para el ramo de participaciones (ramo 28): 272,471.6 millones de pesos 9 Monto de gastos para el ramo de aportaciones federales para entidades federativas y municipios (ramo 33) 271,082.86 millones de pesos 9 Monto total: 543,554.46 millones de pesos 20 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 b). Ingresos federales 9 Monto del Impuesto al Valor Agregado: 300,339.9 millones de pesos 9 Monto del Impuesto Especial Sobre Producción y Servicios: 129,954.4 millones de pesos 9 Monto del Impuesto sobre Tenencia o uso de vehículos: 14,564 millones de pesos 9 Monto del Impuesto Sobre Automóviles Nuevos: 5,295.2 millones de pesos 9 Monto de los impuestos: 449,787.3 millones de pesos 9 Monto del 50 por ciento del ingreso federal por el derecho sobre extracción de petróleo: 100,381.6 millones de pesos. 9 Monto total: 550,168.9 millones de pesos Diferencia 6,614.44 millones de pesos, más de ingresos Análisis: Una descentralización completa de las participaciones y de las aportaciones del gobierno federal a las entidades federativas implica una descentralización en el cobro de los impuestos, con una supervisión de la CONAGO u Organismo similar, para considerar tarifas similares en todo el país y no caer en situaciones políticas y de anarquía. Una descentralización completa implicaría principalmente problemas en la parte de la seguridad social, consideremos el cuadro siguiente: PRESUPUESTO DE EGRESOS DE LA FEDRACION 2005 APORTACIONES A LAS ENTIDADES FEDERATIVAS RAMO 33 CONCEPTO Presupuesto Gasto corriente a). Servicios personales b). Servicios generales c). Penciones y Jubilaciones d). Intereses e). Otros de corrientes Gastos de capital a). Inversión física Bienes Muebles Inmuebles Obra pública Otros b). Inversión financiera Presupuesto por destino del gasto (pesos) 271,082,863,183 219,484,505,869 187,355,665,488 0 0 0 32,128,842,381 51,598,355,314 51,598,355,314 0 26,673,052,218 24,925,303,096 0 % 80.966 69.114 11.852 19.034 19.034 9.839 9.195 21 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Del total del presupuesto para aportaciones federales a las entidades federativas el 80.96 por ciento es de gasto corriente y solo el 19.03 por ciento de gasto de capital; del total del gasto corriente el 85.36 por ciento es para servicios personales en el pago de sueldos y salarios para el personal que pueden ser profesores, médicos, enfermeras, policías, etc. Esto implica que este personal tiene prestaciones sociales no consideradas en este escenario, por lo que se recomienda que este apartado siga siendo cubierto por la federación, no así las nuevas plazas que se generen que deberán ser cubiertas por los gobiernos estatales. Salud Problemas más importantes; 1. Deficiencia de infraestructura. Existo poca disponibilidad de infraestructura sobre todo en municipios más rezagados económicamente. 2. Bajos ingresos propios de los Estados destinados al sector salud 3. Dependencia de recursos de los gobiernos estatales, por una fuerte centralización de recursos y de administración de los mismos. 4. Falta de una planeación a mediano y largo plazo. Posibles soluciones: 1. Creación de un fondo con recursos del gobierno estatal, considerando como ingresos propios los ingresos provenientes de aportaciones (de acuerdo a lo señalado en este escenario) y otro tipo de ingresos adicionales. El fondo bebe ser creciente en términos reales cada año 2. Con los recursos de aportaciones transformados como recursos propios de la entidad, esta puede planear mejor estos recursos, es decir, ya no estarán etiquetados y con ello darle prioridad a los rubros más importantes de acuerdo a un estudio y planeación adecuada a largo plazo. Para poder contar con más recursos en necesario paralelamente ser más eficientes en el cobro de los impuestos federales que pasarían 22 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 a ser estatales con una supervisión por la CONAGO para que las tarifas sean iguales a nivel nacional o regional de acuerdo a este escenario. 3. Realizar una planeación adecuada en donde a corto plazo se destinen recursos para realizar hospitales regionales en la entidad y a mediano y largo plazo cubrir al 100% de la población de los servicios de salud. El gasto público del Sistema Nacional de Salud está compuesto por el presupuesto del IMSS, del ISSSTE, de los servicios de salud de la secretaría de la defensa, de la Secretaría de Marina y de Petróleos Mexicanos, todos ellos ofrecen seguridad social a sus afiliados, se encuentran las instituciones públicas que cubren a la población no derechohabiente en los sistemas Estatales de Salud, de esta última la importancia de descentralizar estos impuestos federales a estatales y con ello fortalecer en un verdadero federalismo a los gobiernos estatales con el único fin de incrementar los recursos a través de una mejor eficiencia recaudatoria, y una mejor planeación y ejecución de los recursos existentes. Educación. Escenario 4.3 Factores: Escenario 2 + Ingresos destinados a las Universidades Públicas a).- Presupuesto de ingresos de la federación para el año fiscal de 2005 b).- Presupuesto de egresos de la federación para el año fiscal de 2005 c).- Participaciones y aportaciones federales a entidades federativas d). Ingresos destinados a Universidades Públicas Consideraciones: a). Gastos federales: 9 Monto de gastos para el ramo de participaciones (ramo 28): 272,471.6 millones de pesos 23 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 9 Monto de gastos para el ramo de aportaciones federales para entidades federativas y municipios (ramo 33) 271,082.86 millones de pesos 9 Monto de gastos para Universidades Públicas Estatales (no incluye al D.F.): 19,273.14 millones de pesos. 9 Monto total: 562,827.6 millones de pesos b). Ingresos federales 9 Monto del Impuesto al Valor Agregado: 300,339.9 millones de pesos 9 Monto del Impuesto Especial Sobre Producción y Servicios: 129,954.4 millones de pesos 9 Monto del Impuesto sobre Tenencia o uso de vehículos: 14,564 millones de pesos 9 Monto del Impuesto Sobre Automóviles Nuevos: 5,295.2 millones de pesos 9 Monto de los impuestos: 449,787.3 millones de pesos 9 Monto del 60 por ciento del ingreso federal por el derecho sobre extracción de petróleo: 120,457.92 millones de pesos. 9 Monto total: 570,245.22 millones de pesos Diferencia 7,417.62 millones de pesos, más de ingresos Propuesta complementaria para los municipios acordes a los escenarios anteriores. El federalismo fiscal es uno de los principales instrumentos que se utilizan para gobernar a nuestro país y representa una herramienta importante de tipo económico, político y social, a través del cual se logra financiar a los gobiernos de los estados y municipios. 24 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Propuestas: 1. Los municipios seguirán obteniendo el 20% de ingresos producto de los impuestos estatales incluyendo los impuestos federales que serán administrados por los gobiernos estatales y por los recursos de extracción de petróleo que le correspondan a la entidad. 2. Crear un acuerdo de coordinación fiscal entre el gobierno estatal y los municipios de la entidad para fomentar un desarrollo regional. a). Acuerdo de coordinación fiscal entre el gobierno estatal y los municipios de la entidad para fomentar un desarrollo regional, tendrá la finalidad de regular armónicamente las relaciones fiscales y presupuestales de apoyo administrativo entre los gobiernos estatal y municipal. b). Incrementar en forma gradual las participaciones a los municipios, con base a un análisis de nuevas responsabilidades c). Los municipios administraran libremente los recursos por estas participaciones. d). el gobierno estatal fomentará un desarrollo regional con la participación de los municipios, para realizar macro proyectos principalmente en: 9 Infraestructura de vías de comunicación comunes entre dos más municipios 9 Hospitales de segundo y tercer nivel regionales. 9 Instituciones educativas de nivel superior regionales 9 Infraestructura troncal de agua potable, drenaje y alcantarillado 9 Tiraderos de basura regionales, para el tratamiento adecuado de la basura. 9 Colaboración en seguridad pública y transito e). Considerar las 12 regiones administrativas utilizadas actualmente para este acuerdo de coordinación f). Crear un fondo con recursos estatales y municipales para cada una de las acciones a emprender. g). Crear un plan de desarrollo regional a corto, mediano y largo plazo, con la participación del gobierno estatal y todos los municipios de la entidad. 25 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Escenario 5 Problema: Se tendría que reestructurar las funciones del gobierno federal, estatal y municipal, por lo que se requiere de una reforma de Estado. Objetivo: incrementar el control y la especialización del cobro de los impuestos por un Organismo Público Descentralizado y Autónomo, y con ello lograr una mayor eficiencia e incremento de los ingresos públicos. Estrategias: Primera etapa: • Nombrar a los integrantes del Organismo Público Descentralizado y Autónomo, por el poder legislativo a propuesta del Presidente de la República y Gobernadores de los gobiernos estatales • Iniciar sus funciones con el análisis de recaudación, administración y distribución de ingresos públicos tributarios de la federación. Para la distribución de los recursos se pueden considerar algún escenario de corto plazo propuesto anteriormente. • Crear al interior del Organismo un comité ejecutivo de vigilancia formado por el titular de la Secretario de Hacienda y Crédito Público de la Federación y los Secretarios de Finanzas de los gobiernos estatales. • La Ley de ingresos y de egresos propuestos por este Organismo será aprobado por el poder legislativo. Segunda etapa: • Incorporar los ingresos públicos tributarios estatales y municipales a ser recaudados, administrados y distribuidos por este Organismo. 26 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 CONCLUSIONES En los diferentes escenarios presentados a corto plazo se observa que a medida que se incorporan más recursos descentralizados más favorable resultan los escenarios para el Estado de México como se observa en el cuadro 35 Cuadro 35 ESCENARIOS A CORTO PLAZO ESCENARIO MONTO DE MAS PARA EL ESTADO DE MEXICO EN MILLONES DE PESOS PERDIDAS ACUMULABLES % DE PERDIDAS ACUMULADAS RESPECTO AL TOTAL DE CADA ESCENARIO 1.1 1.2 1.3 1.4 2.1 2.2 2.3 2.4 2.5 3.1 3.2 3.3 3.4 3.5 2,572.0 4,134.0 4,077.8 6,447.1 623.2 3,830.5 5,440.4 5,408.2 7,836.5 3,595.6 9,833.3 11,671.5 11,753.9 14,463.3 33,146.3 26,442.3 26,111.1 24,236.9 13,053.8 49,562.8 44,023.0 44,137.2 42,432.3 18,899.0 27,336.2 28,282.0 28,531.7 33,885.2 9.21 7.08 6.86 6.10 7.32 13.77 11.78 11.60 10.68 10.60 7.59 7.57 7.50 8.53 Dado que se tiene una suma cero, es decir al obtener más recursos económicos unos Estados otro obtendrían menos recursos, se observa que en donde existe una equivalencia de perdida acumulada por algunos estados, con la aplicación de estos escenarios, como en el escenario 1.2, 1.3, 2.1, 3.2, 3.3 y 3.4 las perdidas acumuladas porcentuales respecto al total para algunos estados, son muy similares de 7.08 por ciento, 6.86 por ciento, 7.32 por ciento, 7.59 por ciento, 7.57 por ciento y 7.50 por ciento respectivamente; de estos escenarios en el escenario 3.4 el Estado de México tendría 11,753.9 millones de pesos más y en el escenario 2.1 únicamente 623.2 millones de pesos adicionales, ambas cifras no se pueden comparar. Dado el incremento poblacional del Estado de México y con ello el incremento de demandas de la sociedad al gobierno estatal y municipal es altamente injusta la 27 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 coordinación fiscal actual para la entidad, sobre todo en el rubro de las aportaciones de la Federación al Estado de México. En relación al principio de Distribución del Ingreso si se buscó que los Estados de menor crecimiento económico obtuvieran mayores recursos Independientemente de su capacidad para la generación de riqueza o las bases fiscales con las que cuenten, con la finalidad de disminuir las desigualdades económicas entre las entidades federativas, podemos observar que entidades de menor crecimiento económico reciben participaciones per capita muy bajos como: Guanajuato lugar 28 en el año 2000, participaciones per cápita 426 pesos; Oaxaca lugar 30, participaciones per capita 378 pesos; Michoacán lugar 31, participaciones per capita de 396 pesos; y Guerrero lugar 32, participaciones per capita 369 pesos. Existe el inconveniente de que las variables que se utilizan para medir la generación de ingresos fiscales, no refleja con precisión el esfuerzo fiscal de las entidades federativas y la situación económica en general, dado que el pago de diversos impuestos federales por las personas físicas o morales no siempre los realizan en los lugares donde se genera el ingreso o riqueza, o donde se efectúa el consumo de bienes y servicios, sino en otra entidad federativa o el Distrito Federal en donde tienen su registro fiscal ante la SHCP, lo que ocasiona que muchas entidades federativas tengan una eficiencia muy baja en la recaudación de impuestos y con ello un menor porcentaje de participaciones federales. La introducción de la variable población expresada como proporción del número de habitantes del país, expresa un criterio de homogeneidad ya que a mayor población mayores necesidades, situación que beneficia a las entidades federativas con mayor población, sin embargo este factor únicamente representa el 47.17 por ciento para el cálculo de las participaciones 28 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Los gobiernos estatales y municipales no buscan la misma eficiencia al recaudar impuestos federales que como lo hacen con sus propios impuestos, ya que se cae en el paternalismo de esperar los recursos financieros. Se tienen limitantes para incrementar los fondos participables y considerando que se tiene un efecto denominado “suma cero” que consiste en que si una entidad federativa incrementa su coeficiente de participaciones, una o más entidades tendrá que disminuirlo para compensar el crecimiento del factor de dicha entidad, situación que es el reflejo de establecer los recursos a distribuir como una proporción fija de la recaudación federal participable, aspecto que dificulta que pueda implementarse un cambio en el sistema actual de distribución de participaciones. Respecto a los problemas para incrementar las participaciones sin que esto signifique un efecto de suma cero, habrá que decir que el incremento es posible en términos absolutos siempre y cuando se incremente la proporción de la recaudación federal participable a distribuir. Esto implicaría una reforma integral Hacendaria Con la realización de escenarios alternos se busca proponer un fortalecimiento al proceso de descentralización del gobierno federal hacia las entidades federativas y municipios y al mismo tiempo que el Estado de México obtenga más recursos económicos para con ello atender de mejor manera las diferentes demandas sociales e incrementar la inversión pública en la entidad. Cada entidad federativa haría uso de los recursos en las áreas que considere como más prioritarias. A corto plazo se pueden instrumentar los escenarios 1.1, 1.2, 1.3, 1.4, 2.1, 2.2, 2.3, 2.4, 2.5, 3.1, 3.2, 3.3, 3.4 y 3.5 en todos los casos el Estado de México obtendría más recursos que los que actualmente recibe. El escenario que más favorece al Estado de México es el escenario 3.5 y el escenario menos favorable es el 2.1. En el caso de los escenarios planteados, algunas entidades tienden a recibir menos recursos, dado que estamos en una teoría de juegos de suma cero, es decir si algunos 29 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 ganan otros perderán ya que el monto total de los recursos es el mismo. Una posible solución es crear un fondo extraordinario para cubrir las perdidas financieras de algunas entidades con la implementación de algún escenario propuesto, ello implica un mayor gasto federal para compensar a algunas entidades federativas, considerando que sería por unos 3 o 5 años en lo que se instrumenta un escenario a mediano plazo, en donde posiblemente sea más conveniente que algunos impuestos federales pasen a ser estatales o municipales. Si se aplica algún escenario de corto plazo de los planteados en este trabajo se tendría la gran oportunidad de tener una autentica descentralización que a mediano plazo implicaría un ahorro administrativo y un mayor acercamiento gobierno sociedad. 30 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 BIBLIOGRAFÍA Aguilar Gutiérrez, Gerardo. Nueva Reforma Fiscal en México, INAP, 2003 Aguilar Villanueva, Luis F. El Federalismo Mexicano: Funcionamiento y Tareas Pendientes. In Hernández Chavez, Alicia, ed. ¿Hacia un Nuevo Federalismo? México, Editorial Fondo de Cultura Económica, 1996. Alvarez Arana, Federico: Modelo de la Administración de la Fiscalización de Impuestos Estatales. INDETEC Amieva Huerta, Juan. Finanzas Publicas, Porrúa, 2002 Arellano Cadena Rogelio (compilador), México Hacia un Nuevo Federalismo Fiscal, México, Editorial Fondo de Cultura Económica, 1996. Arriaga, Conchas Enrique, Finanzas Públicas de México, IPN, México, 2002. Astudillo Moya Marcela, La Distribución de los Impuestos entre la Federación, Estados y Municipios en el Siglo XX, Ed. UNAM/IIE, Colección Textos Breves de Economía, México, 2001. Ayala Espino José, Economía del Sector Público Mexicano, Editorial Esfinge, México, 2001. Bennett, R. J; Distribución de Impuestos en Sistemas Federales y Descentralizados de gobierno: más allá de la teoría económica convencional, en Ruiz-Huerta y Muñoz de Bustillo (ed); Estado Federal/Estado Regional. La financiación de las comunidades autónomas. Ediciones de la Diputación de Salamanca, 1986. Bernd Spahn Paul, Las Relaciones Fiscales Intergubernamentales, la Estabilidad Macroeconómica y el Crecimiento Económico. Universidad Goeth, IESA.- Banco Mundial., Frankfurt am Main 1999 Calvo Langarica César, Estudio contable de los Impuestos. Ed. Pac 22ª edición, 1992. Carmagnani, Marcello (coordinados), Federalismos Latinoamericanos: México, Brasil, Argentina. FCE, México, 1993 Carrasco Iriarte, Hugo. Derecho Fiscal, tomo I y II, IURE editores, 2003 CEPAL, Las relaciones tributarias entre los diversos niveles de gobierno de un sistema federal. El caso de México. México, 1985 31 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Diaz Cayeros, Alberto. Desarrollo Económico e Inequidad Regional: Hacia un Nuevo Pacto Federal en México. México: M. A. Porrúa. 1995. Due, John F., Friedlaender, Ann F. Análisis Económico de los impuestos y del Sector Público. Ed. El Ateneo, Buenos Aires, 1997. Faya Biseca, Jacinto. Propuestas Federalistas para la Convención Nacional Hacendaria 2004, FUNDA, 2004 Flores Zavala Ernesto, Elementos de las Finanzas Públicas Mexicanas: Los Impuestos, Porrúa, 30 ed., México 1999. Fernández Martínez, Refugio. Derecho Fiscal, Mc Graw Hill, 2003 Gómez Benítez, Armando. La Operación Financiera de la Descentralización de Recursos a las Entidades Federativas, INDETEC, 2000 INAP, Diagnóstico del Sistema de Contribución y Distribución de la Hacienda Pública Estatal y Municipal, México, 1996. INDETEC, Normatividad en Materia de Deuda Pública Estatal y Municipal, 1994. Faya Viesca Jacinto, El Federalismo Mexicano, INAP, México, 1999. Faya Viesca Jacinto Finanzas Públicas, México, Porrúa, 1999. M. Fernández, Arturo (coordinador). Una Agenda para las Finanzas Públicas de México, ITAM, 2001 Mc Eachern Wiliam A. Economía. Una Introducción Contemporánea, Editorial Thomson, 1998, México. Musgrave, Teoría de la Hacienda Pública, Edit. Aguilar, Madrid España 1996 Musgrave Richard A. y Peggy B. Musgrave, Hacienda Pública, Teórica y Aplicada, McGraw-Hill, 1992. Orrantia Arellano, Fernando A. Las Facultades del Congreso Federal en Materia Fiscal”, Editorial Fondo de cultura Económica, 1985, México. Ortega, Lomelín Roberto, Federalismo y Municipio, FCE, México, 1994. Ortiz Ruiz, Miguel. Operación de Corto Plazo en la Participaciones Federales y Otros Ingresos, INDETEC, 1999. Determinación de Ortiz Ruiz, Miguel, Evaluación del sistema de participaciones, 1980 – 1997. INDETEC, 1998 32 Análisis y perspectivas de la coordinación fiscal en México 1980-2005 Samuelson Paul A., Nordháus Wiliam D., Dieck Lourdes y Salazar José de Jesús, Macroeconomía con Aplicaciones a México. Editorial Mc Graw Hill, 1998, México. Richard A. Musgrave, Hacienda Pública Teoría y Aplicada, Mc Graw Hill, España, quinta edición Rosen, Harvey S. Hacienda Pública, Mc Graw Hill, quinta edición, Madrid, 2002. Stiglitz, Joseph, Economía del Sector Público, Antoni Bosch, Madrid, 2002 Revistas: Carrillo Leyva Arturo La Importancia del Estado de México como contribuyente y Generador de tributos a la Federación. En Revista IAPEM, no. 23, julio-septiembre 1994. Hoyo D’Addona, Roberto, Las Participaciones en la Coordinación Fiscal, en Revista Investigación Fiscal, Instituto Nacional de Capacitación Fiscal SHyCP. INDETEC, 20 Años del Sistema Nacional de Coordinación Fiscal 1972-1992, XXV Reunión Nacional de Funcionarios Fiscales, Chihuahua, 1992 INDETEC, Federalismo Hacendario, varios números. INDETEC, Hacienda Municipal, varios números. INDETEC, Trimestre Fiscal 2002, varios números Documentos: Cámara de diputados, Centro de Estudios de las Finanzas Públicas, Sistemas de Gobierno y Procesos Presupuestarios en Países Seleccionados, México, D.F. 2001 Cámara de diputados, Centro de Estudios de las Finanzas Públicas, La Reforma Presupuestaria, México, D.F. 2001 CIET-INDETEC Manual de Finanzas Públicas y política Tributaria, México 1982 INEGI, El Ingreso y el Gasto Público en México Estadísticas Sectoriales, México, 2002. INEGI, Finanzas Públicas Estatales y Municipales de México 1997-2002”, México 2002. INEGI, Anuario Estadístico de los Estados Unidos Mexicanos, México, 2003 33