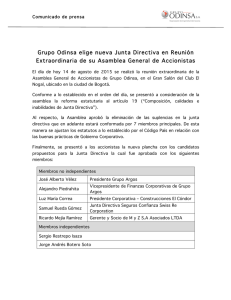

para descargar.

Anuncio