Tendencias de la Tributación Tendencias de la Tributación en

Anuncio

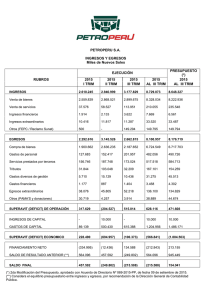

XXVIII Conferencia Interamericana de Contabilidad 25-28 de Octubre de 2009 Tendencias de la Tributación en América Latina Por: Juan Hernández Batista Director General de Impuestos Internos - DGII © 2009 NavAcc LLC, G. Peter & Carolyn R. Wilson CONTENIDO AGENDA I. Descripción de los Sistemas Tributarios de AL II. Tendencias de las Administraciones Tributarias III. Efecto de la Crisis sobre los Ingresos Fiscales IV. A manera de reflexión Tendencias de la Tributación en América Latina 2 Descripción de los Sistemas Tributarios de AL Composición de Ingresos Tributarios Tasas nominales Presión Tributaria Impuestos sobre productos primarios o recursos naturales Impuestos heterodoxos Gastos Tributarios Tendencias de la Tributación en América Latina 3 I. Tendencias de la Tributación en América Latina 4 Juan C. Gómez-Sabaini, Modelos de Protección Social, 2008 5 Tendencias de la Tributación en América Latina 6 Tendencias de la Tributación en América Latina En porcentajes; a Mayo 2007 25 23.0 21.0 20.5 19.0 20 19.0 Tasa del IVA 16.0 16.0 15.0 14.0 13.0 13.0 13.0 12.0 12.0 12.0 10.0 10.0 10 5.0 5 Panamá Paraguay Haití Guatemala Honduras Ecuador Costa Rica El Salvador Bolivia Venezuela Nicaragua México Rep. Dom. Colombia Perú Chile Brasil Argentina 0 Uruguay Fuente: CEPAL - CEPALSTAT Tendencias de la Tributación en América Latina 7 En porcentaje 15.0 15 Dinamarca Francia Chile Alemania Turquía España México Nueva Zelanda Australia Corea Suiza Japón 25 19.6 19 19 18 16 15 12.5 10 10 7.6 5 Promedio OECD 17.7 Promedio América Latina 14.8 Tendencias de la Tributación en América Latina 8 Tasa General (en porcentajes) Tendencias de la Tributación en América Latina 9 . a e e 4 5 4 V 3 0 0 3 5 5 3 a U 0 . . . . . . . . y u r 0 1 0 3 0 6 l g u . . . . r e 5 P 0 0 3 0 0 3 0 0 3 0 1 ú . . . . y u g r a a a 5 5 P 0 3 0 2 0 0 1 0 8 . . . . a m a n 4 P 0 0 3 0 0 3 0 0 3 0 á . . . . u g c a a r a N 0 0 3 0 0 3 0 0 3 0 0 1 i . . . . x o c M 0 8 2 0 8 2 0 2 3 0 3 i é . . . . u s a r o n 5 5 5 H 0 2 0 2 0 2 0 0 1 d . . . . u a a e m a 5 t 0 1 3 0 1 3 0 1 3 0 1 l G . . . . v r o a a 5 5 E l 0 2 0 2 0 0 3 0 0 1 d l S . . . . u c r o a 5 5 5 5 E 0 2 0 2 0 2 0 d . . . . e a n a c n o m a c p 5 D R 0 9 2 0 9 2 0 9 2 0 1 i i i l b ú . . . . a c a os 5 R t 0 0 3 0 0 1 0 2 0 0 1 i C . . . . o a o m 0 3 3 0 3 3 0 3 3 0 9 1 i b l C . . . . e 7 7 4 5 C 0 1 0 1 0 0 0 l i h . . . . r s a 5 5 5 7 5 B 0 1 0 1 2 0 1 l i . . . . v a o 5 5 B 0 2 0 2 0 3 1 0 3 1 i i l . . . . g a n e n r 5 5 5 t A 0 3 0 3 0 3 0 9 i x x es s a o a m M i á i a í m M i á n o a m M i a í M n í m P Físicas . . . z u e n Personas Sociedades Fuente : CEPAL – CEPALSTAT 0 1 Tendencias de la Tributación en América Latina 40 35 30 25 20 15 10 5 0 Brasil Argentina Uruguay Costa Rica Nicaragua IVA Bolivia Renta y Patrimonio Cuba Chile Perú Rep. Dom Colombia Ecuador Honduras 1 Venezuela Paraguay México Guatemala Haití Seguridad Social Tendencias de la Tributación en América Latina 1 El Salvador Comercio Exterior Panamá Otros Bs y Ss y Resto Ame. Latina Ingresos Tributarios IVA ISR ISR Empresarial ISR Personal Seguridad Social Otros Países América Latina Países OCDE 20.2 5.8 3.8 2.6 1.2 2.8 7.8 35.9 6.7 12.5 3.4 9.1 9.3 7.4 2 Tendencias de la Tributación en América Latina 1 Gónzalez, Darٕío (2009) 3 1 Tendencias de la Tributación en América Latina Ingresos Fiscales Provenientes de la Explotación de Productos Primarios (En % del PIB) Año 2008 2009 3,5 2,9 10,5 6,0 Chile 3,6 2,1 Colombia 2,4 1,4 Perú 2,7 1,9 México 8,6 5,6 14,4 6,9 Bolivia Venezuela Venezuela, Ecuador y México: producción de petróleo. Bolivia: de la explotación del gas natural. Chile: el cobre. Argentina: con la Soja. (Perú y Colombia: recursos naturales en general) Colombia: petróleo, café, carbón, níquel, esmeraldas, bananos y flores cortadas Perú: cobre, oro, zinc, petróleo, café, papas, textiles, mariscos. Tendencias de la Tributación en América Latina 4 Argentina 1 País 5 1 Tendencias de la Tributación en América Latina En los sistemas tributarios Latinoamericanos han sido usados impuestos heterodoxos. Se refieren a: Impuesto sobre transacciones financieras Impuestos a los activos empresariales Impuestos presuntivos sobre la renta Impuesto empresarial de tasa única tributación para Tendencias de la Tributación en América Latina 6 especiales de pequeños contribuyentes 1 Regímenes Denominación Tasa / Hecho Imponible Año de aplicación Argentina Impuesto al débito y crédito bancario y otras operaciones 0.60 % débitos y créditos 2001 Bolivia Impuestos a las Transacciones Financieras(ITF) 0.15 % débitos y créditos 2004 Brasil Contribución Provisoria sobre el Movimiento o Transmisión de Créditos y Financiera (CPMF ) 0.38 % débitos y créditos 1996 a 2007 Colombia Gravamen a los Movimientos Financieros 0.40 % débitos 2001 Perú Impuestos a las Transacciones Financieras(ITF) 0.08 % débitos y créditos 2004 0.15% de c/cheque o transferencia electrónica Oct-04 Impuestos Sobre Cheques Venezuela Impuestos a las Transaciones Financieras de Entidades Jurídicas y Entidades Económicas sin Personalidad Jurídica (ITF ) Ecuador Impuestos a la Circulación de Capitales 1.5% débitos a partir de marzo 2002, lo deroga en 2006 lo introduce nuevamente en 2007. N/D Fuente: Díaz Yubero, Fernando. La política tributaria heterodoxa en los países de América Latina. Instituto de Estudios Fiscales Tendencias de la Tributación en América Latina 7 República Dominicana 1 Países Denominación Tasa/Hecho Imponible Argentina Impuesto a la Ganancia Mínima Presunta (IGMP) 1%, activos brutos Colombia Impuesto sobre la Renta y Complementarios (renta presunta) 3%, activos netos Ecuador Impuesto sobre los Activos Guatemala Impuesto a las Empresas Mercantiles y Agropecuarias Nicaragua Impuesto al Patrimonio Neto México Impuesto sobre los Activos 1.8%, activos netos Perú Impuesto Transitorio a los Activos Netos (ITAN) 0.6% activos netos Uruguay Impuesto a los Activos de las Empresas Bancarias Honduras 1.5%, activos brutos 0.25%, de activo neto o ingresos brutos, lo que sea mayor 1%, activos netos 2% sobre activos 1989 - 2008 1986- 2007 1%, activos netos Impuesto a los Activos 1%, activos brutos A partir del 2006 Fuente: Díaz Yubero, Fernando. La política tributaria heterodoxa en los países de América Latina. Instituto de Estudios Fiscales Tendencias de la Tributación en América Latina 8 República Dominicana Año de aplicación 1 Países 9 1 Tendencias de la Tributación en América Latina Año 2007a/, en porcentajes del PIB Impuesto a la renta - Sociedades - Individuos IVA Otros Impuestos Total Gasto Tributario GT renta sociedades/GT total Presión Tributaria GT total / PT total Argentina 0.51 … … 1.14 0.58 2.21 … 24.9 8.9% Brasil 1.11 0.45 0.66 … 1.18 2.29 19.7% 25.1 9.1% Chile 4.21 0.90 3.31 0.76 … 4.97 18.1% 20.2 24.6% Colombiab/ 1.60 1.36 0.24 1.92 … 3.52 38.5% 16.0 22.0% Ecuador 1.20 0.40 0.80 3.40 … 4.60 8.7% 13.0 35.3% Guatemala 5.28 0.93 4.35 1.96 0.66 7.91 11.8% 12.5 63.5% México 3.02 1.45 1.56 2.15 0.76 5.92 24.5% 11.7 50.7% Perú Rep. Dom. 0.29 0.60 0.10 0.59 0.18 0.01 1.44 3.82 0.32 1.51 2.05 5.93 5.00% 9.95% 17.2 17.0 c/ 11.9% 34.9% 0 Tendencias de la Tributación en América Latina 2 a/ Los datos de Ecuador corresponden a 2005, los de Perú son estimaciones para el 2008 y los de República Dominicana para el 2009. La Presión Tributaria (PT) total se refiere al Gobierno Central e incluye Seguridad Social. b/ El Gasto Tributario (GT) en IVA, se calcula en las fuentes oficiales a una alícuota del 1%, por lo que se ajustó de acuerdo a la tasa general vigente. c/ La Presión Total para República Dominicana son para el 2008. Fuente: Elaboración propia sobre la base de los documentos Inversión, incentivos fiscales y gastos tributarios en América Latina por Juan. P. Jiménez y Andrea Podestá de la CEPAL y Estimación de Gastos Tributarios del Año 2009 para la República Dominicana, Secretaría de Estado de Hacienda, Rep. Dom. Tendencias de la Tributación en América Latina 1 Tendencias de las Administraciones Tributarias 2 II. Muchos países de la región han ido en búsqueda de la integración de sus administraciones de impuestos, con el objetivo de: Economías de escala. Mayor eficacia en los procesos de control del cumplimiento debido al cruce de información. Mejorar el servicio teniendo una visión integral del contribuyente. sistema de administración fiscalización) basada en riesgo. (servicios y Tendencias de la Tributación en América Latina 2 Crear 2 País Adm. Tributaria integrada Argentina Bolivia Brasil Chile Colombia Costa Rica Ecuador El Salvador Guatemala Honduras México Nicaragua Panamá Paraguay Perú República Dominicana Uruguay Venezuela Si No Si No Si No No No Si Si Si No No No Si No No Si Integración Fecha de integración Adm. de Tributos Internos Adm. de Aduanas Adm. de Recaudación de Contribuciones Sociales 1997 1968 1992 1997 1994 1997 1988 1994 3 Tendencias de la Tributación en América Latina 2 Fuente: Fondo Monetario Internacional 4 Tendencias de la Tributación en América Latina 2 III. Efecto de la Crisis sobre los Ingresos Fiscales Variaciones reales interanuales (%) 5 Tendencias de la Tributación en América Latina 2 Fuente: CIAT – Observatorio de la Recaudación Tributaria No. 2 (2009) Variación real interanual, en porcentaje 25% Comunidad Andina 20% Mercosur 15% Centroamérica y El Caribe 10% 5% 0% -5% -10% Trim I Trim II Trim III 2007 Trim IV Trim I Trim II Trim III Trim IV 2008 Trim I Trim II 2009 -15% -20% 6 Tendencias de la Tributación en América Latina 2 Fuente: CIAT – Observatorio de la Recaudación Tributaria No. 2 (2009) Variación real interanual, en porcentaje 30% Perú Ecuador 20% Colombia Bolivia Argentina 10% Brasil Uruguay 0% Costa Rica Trim I -10% Trim II Trim III 2007 Trim IV Trim I Trim II Trim III 2008 Trim IV Trim I Trim II 2009 Guatemala El Salvador Rep. Dom. Promedio -20% 7 Tendencias de la Tributación en América Latina 2 Fuente: CIAT – Observatorio de la Recaudación Tributaria No. 2 (2009) Variación real interanual, en porcentaje 80% Comunidad Andina 70% Mercosur Centroamérica y El Caribe 60% 50% 40% 30% 20% 10% 0% Trim II Trim III 2007 Trim IV Trim I Trim II Trim III Trim IV 2008 Trim I Trim II 2009 Fuente: CIAT – Observatorio de la Recaudación Tributaria No. 2 (2009) Tendencias de la Tributación en América Latina 8 -20% Trim I 2 -10% Variación real interanual, en porcentaje porcentaje 250% Perú Ec uador 200% Colombia 150% Bolivia Argentina 100% Brasil Uruguay 50% Costa Rica Guatemala 0% Trim I Trim II Trim I II Trim IV Trim I Trim II Trim III Trim I V Trim I El Salvador Trim I I -50% 2007 2008 Rep. Dom. 2009 Promedio -100% n c a n s e e pr a e r e m o t 9 2 i ó l d b N Fuente: CIAT – Observatorio de la Recaudación Tributaria No. 2 (2009) Para la realización de este coeficiente la CEPAL tomó en consideración las siguientes variables: la recaudación mediante recursos naturales, carga tributaria, importaciones, IVA, Seguridad Social y Renta. 0 Tendencias de la Tributación en América Latina 3 Fuente: CEPAL – El papel de la política tributaria frente a la crisis global: consecuencias y perspectivas (mayo, 2009) 1 Tendencias de la Tributación en América Latina 3 IV. A manera de reflexión Las Administraciones Tributarias deben ser cada vez más fuertes y creíbles para ser un instrumento eficaz en la gestión tributaria. Tendencias de la Tributación en América Latina 2 América Latina debe analizar la composición de sus ingresos tributarios, a fin de encontrar un equilibrio entre los impuestos que gravan la renta y el patrimonio y los que gravan el consumo. 3 3 3 Tendencias de la Tributación en América Latina