¿Qué es catastro?

Anuncio

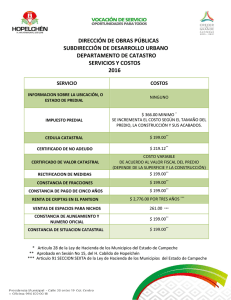

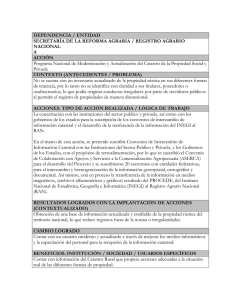

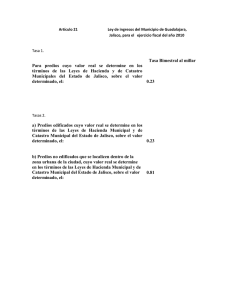

CATASTRO MUNICIPAL MUNICIPIOS CATASTRO MUNICIPAL CATASTRO MUNICIPAL ENTORNO JURÍDICO: Artículos 31, 36 y 115 de la Constitución Política de los Estados Unidos Mexicanos. Constitución del Estado de Jalisco. Ley de Catastro Municipal. Ley de Ingresos Municipal. Ley de Hacienda Municipal. CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31. Son obligaciones de los mexicanos: Fracción IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. Artículo 36.- Son obligaciones del ciudadano de la República: I.- Inscribirse en el catastro de la municipalidad, manifestando la propiedad que el mismo ciudadano tenga, … en los términos que determinen las leyes. CONSTITUCIÓN POLÍTICA DEL ESTADO DE JALISCO Artículo 5°.- Las personas … tendrán la obligación de: Fracción I. Contribuir para los gastos públicos de la manera proporcional y equitativa que dispongan las leyes. PRINCIPALES ASPECTOS LEGALES Y DEFINICIONES 3 ¿QUE ES CATASTRO? Catastro es el inventario y la valuación, de los bienes inmuebles públicos y privados ubicados en la municipalidad. Tiene por objeto la determinación de las características cualitativas y cuantitativas de los predios y construcciones. Artículos 1 y 2 de la Ley de catastro municipal Cuanto mide Características Cuantitativas Cuanto vale Clasificación Características Cualitativas Tipo Calidad ¿Para que sirve? UN CATASTRO MODERNO Y ACTUALIZADO PERMITE: • Contar con la base tributaria para el cobro de impuestos inmobiliarios; • Conocimiento pleno detallado de los bienes inmuebles ubicados en su municipio; • Ordenamiento de acciones urbanísticas. IMPORTANCIA DE LOS IMPUESTOS INMOBILIARIOS: Predial Negocios Jurídicos Traslado de Dominio • Ingreso propio más importante del municipio. • Es inmediato. • Generarlo requiere poca inversión. • El predial es la base para la determinación del fondo de fomento municipal. ¿Cómo se hace? CATASTRO MUNICIPAL PRINCIPALES FACULTADES: • Clasificación catastral, deslinde y valuación de los predios y edificaciones. • El registro catastral de la propiedad o posesión de los bienes inmuebles rústicos y urbanos, para fines fiscales y estadísticos. Artículo 12 de la Ley de catastro municipal CATASTRO MUNICIPAL PRINCIPALES OBLIGACIONES: • Integrar los registros catastrales de los predios y sus construcciones localizados dentro del territorio municipal; • Asignar claves, cuentas y valores catastrales; • Revisar y aprobar en su caso avalúos; • Expedir documentos y certificaciones, previo pago de derechos; • Elaborar tablas de valores, etc. Artículo 13 de la Ley de catastro municipal TABLAS DE VALORES Es un documento técnico aprobado mediante un procedimiento legal, en el que se encuentran plasmados los valores unitarios que servirán para la determinación de la base de todas las contribuciones inmobiliarias. Tablas de valores FORMATO DE TABLAS DE VALORES DE LA CONSTRUCCIÓN Formato (SE-01) jueves, 21 de junio de 2012 Tablas de valores 15 VALORES DEL SECTOR URBANO Valor de calle 006 005 007 Nombre de calle 008 003 020 001 015 002 021 Número de manzana 004 Formato (SE-02) jueves, 21 de junio de 2012 Tablas de valores 16 Determinación del Impuesto Predial Esquema de Cálculo (Valor fiscal X Tasa al millar) + Cuota fija Ejemplo: ($100,000.00 X 0.00016) = $16.00 $16.00 + $20.00 $ 36.00 X 6 bimestres= $216.00 anuales Impuesto directo $96.00, cuota fija $120.00 ¿Qué pasa si hay un aumento del 20% en el valor? Determinación del Impuesto Predial (Valor fiscal X Tasa al millar) + Cuota fija Ejemplo: ($100,000.00 X 0.00016) = $16.00 Aumento del 20% : ($120,000.00 X 0.00016) = $19.20 $19.20 + $20.00 $ 39.20 X 6 bimestres= $235.20 anuales Impuesto directo $115.20, cuota fija $120.00 La diferencia solo son $ 15.20 por año = 8.8% Se realizaron 125 diagnósticos municipales A. Se realizaron visitas a 125 Municipios a finales del 2007. B. Se aplicó un cuestionario atendiendo criterios de BANOBRAS y del INEGI, enriquecido por la Dirección de Catastro del Estado de Jalisco. C. Se consolidó la información y se presentó su análisis. A grandes rasgos y de manera general mencionamos la problemática existente: 1.Falta de certeza y seguridad jurídico-tributaria. 2.Inadecuada o nula capacitación de los servidores públicos. 3.Equipamiento insuficiente y obsoleto. 4.Información desactualizada en los padrones alfanumericos. 5.Cartografía desactualizada o inexistente. 6.El 68% de los municipios cuentan con 3 o menos personas para administrar su catastro. 7.Existe una alta rotación de personal en cada administración. 8.De 1994 a la fecha, a 112 municipios su recaudación del impuesto predial ha disminuido por lo menos en un año, respecto del anterior y en promedio les ha disminuido de 2 a 3 ocasiones. 9.Falta de elaboración y aplicación de tablas catastrales. El 75% de los municipios recaudan el predial Análisis % delcon padrón de Jalisco base del en laEstado cuota fija. Registrados que Si Pagan Registrados que No Pagan Predios Actualizados Ni se les Requiere o Informa de Adeudos 30% 20% 25% 25% Pagan pero Desactualizados No Registrados (No Pagan) Mal en Clasificaciones, Superficies de Construcción, Linderos, Etc. Falta de Personal y los Recursos Económicos para Realizar los Trabajos Técnicos Distribución de la recaudación de predial 2009 Grupo 1: 6 mpios. GDL,Zapopan, Tonalá, Tlaquepaque, Tlaj.Zuñiga y Pto. Vallarta ) ….= $1,528, 869,346 Grupo 2: 10 mpios. ( Arandas, Atotonilco, Chápala, El Salto, Tala, Zapotlanejo , Autlán de N., Lagos de M. Tepatitlán y Zapotlán El Gran………………………………………………………………………...……= $126,459,617 Grupo 3: 109 mpios. ( resto del Estado) ……………………………………………….= $220,766,086 Total: $ 1,876,095,049 RECAUDACION TOTAL POR CONCEPTO DEL IMPUESTO PREDIAL 2009 81.49% Grupo 1 11.77% 6.74% Grupo 2 Grupo 3 Análisis … Participaciones en base a la Recaudación del Impuesto Predial de cada Entidad Federativa respecto a su PIB. 2006 Fuente : SHCP 22 de Enero de 2006 JALISCO Promedio Nal.= 0.20% Análisis … Participaciones en base a la Recaudación del Impuesto Predial de cada Entidad Federativa respecto a su PIB, 2006 Fuente : SHCP 22 de Enero de 2006 Promedio Nal.= 0.20% JALISCO Decimos que vivimos una cultura del “NO PAGO” pero la realidad, es que es una cultura del “NO COBRO” El problema no está en los ciudadanos, está en las autoridades. La SHCP informó en diferentes medios, que: La falta de cobro del predial atenta contra el desarrollo, fomenta la especulación y distorsiona el uso y de los inmuebles; La tasa efectiva del impuesto predial es 30 veces más bajo que el promedio de los países de la OCDE; El 88.2% de los ingresos de los gobiernos municipales son recursos de la Federación; Una casa normal, paga 200 pesos por predial en promedio pero los servicios básicos cuestan 1,100 pesos. DIRECCIÓN DE CATASTRO DEL ESTADO Se creó el proyecto: Fortalecimiento de la Hacienda Municipal a través de la modernización catastral Componentes del proyecto 1) Adecuación del marco normativo de la gestión catastral; 4) Firma de convenios de colaboración con municipios; 2) Profesionalización de los servidores públicos, en la gestión catastral; 3) Equipamiento de los catastros municipales; Acciones … CAPACITACIÓN DE LOS SERVIDORES PÚBLICOS • ELABORACIÓN DEL MANUAL EL “ABC” EN LA GESTIÓN CATASTRAL, APLICADO EN UN CALENDARIO ANUAL Capacitación Básica: 1. Tablas de Valores 2. Cartografía 3. Valuación 4. Marco Legal Gestión Catastral 5. Trámite y Registro 6. Sistemas Informáticos 7. Fiscalización y Apremios Acciones … EQUIPAMIENTO Equipos de cómputo Servidores Impresoras UPS Escáner Equipos de medición Láser Sistemas de gestión catastral Equipos de georreferenciación con sistemas GPS Vuelos fotogramétricos con restitución cartográfica. CONVENIO ESTADO - MUNICIPIO Elementos del convenio: 1.-Capacitación municipales de a por lo menos dos funcionarios BASE; 2.-Equipamiento de los catastros; 3.-Realización del vuelo fotogramétrico con restitución cartográfica; 4.-Aplicación del REGLAMENTO; 5.- Obligación de la elaboración y aplicación de tablas de valores. PROBLEMÁTICA DE LA OPERACIÓN DE LOS CATASTROS MUNICIPALES. ALGUNAS AUTORIDADES CREEN QUE CATASTRO SOLO ES UNA OFICINA DE COBROS NO SE PUEDE HACER CATASTRO CON SOLAMENTE EL PERSONAL DE OFICINA, NO SE DEBE OLVIDAR EL TRABAJO EN CAMPO. ¿Quien revisa en campo los avalúos? ¿Quien elabora los dictámenes de valor? ¿Quien hace los estudios de valores para sus tablas cada año? ¿Quien maneja los equipos GPS? ¿Quien maneja los distanciómetros láser? ¿Quien hace la valuación masiva cada año? ¿Quien informa a la SEFIN, los ingresos anuales? ¿Cómo serán los servicios del catastro si, NO SE REVISA EN CAMPO? EN MUCHOS CASOS: NO HAY A QUIEN CAPACITAR. NO HAY QUIEN MANEJE EL EQUIPO QUE SE LES OFRECE. 11 municipios solo tienen una persona y 27 tienen dos personas 75 municipios no cobran el impuesto de Negocios Jurídicos LEY DE INGRESOS MUNICIPAL Artículo ¿?.- Queda estrictamente prohibido modificar las cuotas, tasas y tarifas que en esta Ley se establecen, ya sea para aumentarlas o disminuirlas……Quien incumpla esta obligación, incurrirá en responsabilidad y se hará acreedor a las sanciones que precisa la ley de la materia. PRINCIPALES ASPECTOS LEGALES Y DEFINICIONES 40 Delitos penales cometidos de manera sistemática en casi todos los catastros municipales: Abuso de autoridad; Cohecho; Concusión; Substracción, destrucción y ocultamiento indebido de documentos y papeles; Desvío y aprovechamiento indebido de atribuciones y facultades otorgando EXENCIONES o DEDUCCIONES de impuestos, derechos, productos o aprovechamientos, sobre los ingresos fiscales; Defraudación fiscal, omitiendo total o parcialmente el pago de créditos fiscales, por medio de engaños o aprovechándose de errores. Todos estos delitos se sancionan con multa de hasta 300 dsm y prisión de hasta doce años. Artículos 146. 147,150, 152, 282, 284 y 285 del CÓDIGO PENAL PARA EL ESTADO DE JALISCO. Artículo 23 de la Ley de Hacienda Municipal … el Tesorero Municipal deberá caucionar su manejo de fondos, dentro de los treinta días siguientes al día en que tome posesión de su cargo... Dicha caución deberá otorgarse en favor del Ayuntamiento y remitirla al Congreso del Estado para su registro y control, dentro del término aludido. Conclusión Ahora el Estado y municipio están involucrados en el Fortalecimiento de la Hacienda Municipal a través de la modernización catastral ya que en ambos repercutirán las acciones de este en cuanto a: Recaudación Certeza de su información Impuestos equitativos Participaciones federales Desarrollo empresarial Mejora en la calidad de gobierno y servicios PREGUNTAS Y RESPUESTAS GRACIAS POR SU ATENCIÓN Lic. Gerardo Limón Gómez Director de Catastro del Estado de Jalisco [email protected],