Descargar PDF adjunto

Anuncio

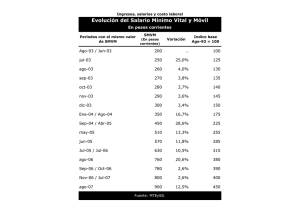

“2016 Año del Bicentenario de la Declaración de la Independencia Nacional” (S-3317/16) PROYECTO DE LEY El Senado y Cámara de Diputados,.. MODIFICACION REGIMEN SIMPLIFICADO (MONOTRIBUTO) ARTICULO1º: Sustitúyase los incisos a) y c) del Artículo 2° del Anexo de la Ley 24.977, sus modificatorias y complementarias, texto sustituido por la Ley 26.565, por el siguiente: a) Hubieran obtenido en los doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la suma de pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría I de acuerdo al Artículo 8 de la presente ley o, de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta la de pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría L de acuerdo al mencionado Artículo 8 cumplan el requisito de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º; c) El precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere el importe equivalente a tres (3) Salario Mínimo Vital y Móvil (SMVM) al 1 de enero del Correspondiente año calendario. ARTICULO 2º: Sustitúyase el Artículo 8° del Anexo de la Ley Nº 24.977, sus modificatorias y complementarias, texto sustituido por la Ley Nº 26.565, por el siguiente: ARTICULO 8º.- Se establecen las siguientes categorías de contribuyentes de acuerdo con los ingresos brutos anuales — correspondientes a la o las actividades mencionadas en el primer párrafo del artículo 2º—, las magnitudes físicas y el monto de los alquileres devengados anualmente, que se fijan a continuación: CATEGORIA INGRESOS BRUTOS (ANUAL) SUPERFICIE AFECTADA ENERGIA ELECTRICA CONSUMIDA (ANUAL) MONTO DE ALQUILERES DEVENGADOS (ANUAL) B Hasta $ 96.000 Hasta 30 m2 Hasta 3.300 KW Hasta $ 18.000 C Hasta $ 144.000 Hasta 45 m2 Hasta 5.000 KW Hasta $ 18.000 D Hasta $ 192.000 Hasta 60 m2 Hasta 6.700 KW Hasta $ 36.000 E Hasta $ 288.000 Hasta 85 m2 Hasta 10.000 KW Hasta $ 36.000 “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” F Hasta $ 384.000 Hasta 110 m2 Hasta 13.000 KW Hasta $ 45.000 G Hasta $ 480.000 Hasta 150 m2 Hasta 16.500 KW Hasta $ 45.000 H Hasta $ 576.000 Hasta 200 m2 Hasta 20.000 KW Hasta $ 54.000 I Hasta $ 800.000 Hasta 200 m2 Hasta 20.000 KW Hasta $ 72.000 En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con ingresos brutos de hasta pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría I de acuerdo al Artículo 8 de la presente ley podrán permanecer adheridos al presente régimen, siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles. En tal situación se encuadrarán en la categoría que les corresponda — conforme se indica en el siguiente cuadro— de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen: CATEGORIA CANTIDAD MINIMA DE EMPLEADOS INGRESOS BRUTOS ANUALES J 1 $ 940.000 K 2 $ 1.080.000 L 3 $ 1.200.000 La actualización de los parámetros de ingresos brutos anuales y monto de alquileres devengados anuales se realizará anualmente y de forma automática, aplicando al 1 de enero de cada año los siguientes coeficiente de variación: a) para el caso de los Ingresos Brutos anuales, se aplicará el coeficiente de variación anual del Salario Mínimo Vital y Móvil (SMVM). b) para el caso del monto de los alquileres devengados, se aplicará el coeficiente anual de Variación Salarial (CVS) publicado por el INDEC. ARTICULO 3º: Sustitúyase los incisos e) y h) del Artículo 31° del Anexo de la Ley 24.977, sus modificatorias y complementarias, texto sustituido por la Ley Nº 26.565, por el siguiente: e) Cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de seis (6) operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” suma de pesos equivalente a un (1) Salario Mínimo Vital y Móvil (SMVM) al 1 de enero del Correspondiente año calendario. h) No haber obtenido en los doce (12) meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría B de acuerdo al Artículo 8 de la presente ley. Cuando durante dicho lapso se perciban ingresos correspondientes a períodos anteriores, los mismos también deberán ser computados a los efectos del referido límite; ARTICULO 4º: Sustitúyase el Artículo 32° del Anexo de la Ley 24.977, sus modificatorias y complementarias, texto sustituido por la Ley 26.565, por el siguiente: ARTICULO 32.- A los fines del límite al que se refieren los incisos h) e i) del artículo anterior, se admitirá, como excepción y por única vez, que los ingresos brutos a computar superen el tope previsto en dichos incisos en no más de pesos equivalente a un (1) Salario Mínimo Vital y Móvil (SMVM) al 1 de enero del Correspondiente año calendario, cuando al efecto deban sumarse los ingresos percibidos correspondientes a períodos anteriores al considerado. ARTICULO 5º: Sustitúyase el Artículo 47° del Anexo de la Ley Nº 24.977, sus modificatorias y complementarias, texto sustituido por la Ley Nº 26.565, por el siguiente: ARTICULO 47.- Los asociados de las cooperativas de trabajo podrán incorporarse al Régimen Simplificado para Pequeños Contribuyentes (RS). Los sujetos cuyos ingresos brutos anuales no superen la suma de pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría B de acuerdo al Artículo 8 de la presente ley sólo estarán obligados a ingresar las cotizaciones previsionales previstas en el artículo 39 y se encontrarán exentos de ingresar suma alguna por el impuesto integrado. Aquellos asociados cuyos ingresos brutos anuales superen la suma indicada en el párrafo anterior deberán abonar —además de las cotizaciones previsionales— el impuesto integrado que corresponda, de acuerdo con la categoría en que deban encuadrarse, de conformidad con lo dispuesto por el artículo 8º, teniendo solamente en cuenta los ingresos brutos anuales obtenidos. Los sujetos asociados a cooperativas de trabajo inscriptas en el Registro Nacional de Efectores de Desarrollo Local y Economía Social del Ministerio de Desarrollo Social cuyos ingresos brutos anuales no “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” superen la suma de pesos equivalente al límite de Ingresos Brutos correspondiente a la Categoría B de acuerdo al Artículo 8 de la presente ley estarán exentos de ingresar el impuesto integrado y el aporte previsional mensual establecido en el inciso a) del artículo 39 del presente Anexo. Asimismo, los aportes indicados en los incisos b) y c) del referido artículo los ingresarán con una disminución del cincuenta por ciento (50%). ARTICULO 6º: Incorpórese como Artículo 56° del Anexo de la Ley 24.977, sus modificatorias y complementarias, texto sustituido por la Ley 26.565, por el siguiente: ARTICULO 56.- La Administración Federal de Ingresos Públicos (AFIP) deberá publicar al 1 de enero de cada año, los montos máximos de facturación y los montos de los alquileres devengados, correspondientes a cada categoría de pequeño contribuyente en función de la metodología dispuesta en el artículo 8° de la presente ley. Como así también el valor en pesos correspondiente a aquellos parámetros que utilizan como referencia el importe del Salario Mínimo Vital y Móvil (SMVM) vigente a ese momento. ARTICULO 7º: Comuníquese al Poder Ejecutivo. Dalmacio E. Mera. – FUNDAMENTOS Señora Presidente: El 6 de julio del año 1.998 se promulga la Ley 24.977, mediante los decretos Nº 762/98 (B.O. 06/07/98) y Nº 774/98 (B.O. 10/07/98). La mencionada ley modificaba la situación de empadronamiento en IVA (Art. 29 Ley de IVA) y crea el Régimen Simplificado para Pequeños Contribuyente (RS). En sus orígenes la menor categoría de empadronamiento del RS, donde debían encuadrarse los contribuyentes con menores ingresos Brutos, suponía un ingreso bruto mensual de hasta de $ 12.0001 (60 veces el SMVM2 vigente en ese momento -$2003-). Al mismo tiempo, la categoría más elevada del RS comprendida a contribuyentes con ingresos de hasta $ 144.000 (720 veces el SMVM). A lo largo de la vigencia del Régimen Simplificado para pequeños contribuyentes, el 1 http://servicios.infoleg.gob.ar/infolegInternet/anexos/50000-54999/51609/norma.htm Salario mínimo vital, es la menor remuneración que debe percibir en efectivo el trabajador sin cargas de familia, en su jornada legal de trabajo, de modo que le asegure alimentación adecuada, vivienda digna, educación, vestuario, asistencia sanitaria, transporte y esparcimiento, vacaciones y previsión. 3 Res. Nº 2/93 del CNEPYSMVYM. (B.O. 26/07/93) 2 “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” valor de los parámetros de ingresos brutos ha sufrido tan solo dos ajustes. La primera de las actualizaciones tuvo lugar en enero de 2010, cuando entró en vigencia la Ley 26.565, sancionada el 25 de noviembre de 2009. La reforma del régimen introducida a través de la Ley N° 26565, incluyó, entre otras modificaciones, la eliminación de la que hasta ese entonces era la primera categoría (A), cuyo monto de ingresos brutos se fijaba hasta $ 12.000 anuales y, la extensión del monto máximo de ingresos brutos obtenidos por las actividades que corresponden al esquema general, hasta los $200.000 anuales, y una extensión del monto máximo de ingresos brutos hasta $300.000 anuales, únicamente en el caso de la venta de cosas muebles, con la obligación de mantener una cantidad mínima de trabajadores registrados. En términos generales la actualización de los tramos de ingresos máximos para cada una de las categorías se realizo de manera asimétrica, con un porcentaje (%) de actualización máximo del 100% para la categoría mínima, quedando así la menor categoría en el valor de $ 24.000 anuales (categoría B). Para el año 2010, aún con los nuevos valores, los parámetros en función de los cuales se deben encuadrar los pequeños contribuyentes continuaban distorsionados en relación a sus orígenes. A los efectos de pensar la ―suficiencia‖ del porcentaje (%) de actualización, continuando con el SMVM como unidad de referencia, resulta más que evidente el desfasaje existente. Mientras que la menor categoría duplico su valor, pasando de $12.000 a $ 24.000, el SMVM se había multiplicado por más de 7 (7,5 veces) en el mismo periodo, pasando de $ 200 (1998) a $ 1.500 (2010). Sin perjuicio de la insuficiencia de la actualización de los parámetros realizada en 2010, el monto de la menor categoría del régimen comprendía el monto de los ingresos anuales de la menor remuneración que debe percibir un trabajador (SMV, Art. 116 de la Ley de Contrato de Trabajo4). Para enero de 2010, el SMVM ascendía a $ 1.500 mensuales, cuyo monto anualizado asciende a $ 18.720, valor que se encuentran incluido dentro de los $ 24.000 pesos previstos hasta ese momento como Ingresos Brutos para la categoría B. A partir de septiembre de 2013, casi (4) años después de la primera actualización, a través de la Resolución General 3529 de AFIP, se actualizaban nuevamente los valores de las categorías del RS. Esta vez, la actualización era simétrica para todas las categorías, duplicando sus valores. De esa marera, la categoría mínima del régimen pasaba de $24.000 a $ 48.000, lo que significaba un incremento acumulado desde su creación del 400%. El valor de la 4 http://servicios.infoleg.gob.ar/infolegInternet/anexos/25000-29999/25552/texact.htm “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” menor categoría era 4 veces mayor al del 1998 (paso de $12.000 a $48.000). Sin embargo, el porcentaje (%) de actualización lejos se encontraba de aplacar el desfasaje con respecto al SMVM que, con los incrementos obtenidos en el periodo, alcanzaba un acumulado del 1650%, es decir, ese valor de $200 (1998) se había multiplicado en 16,5 veces5 pasando a un monto de $ 3.300 para septiembre de 2013. La insuficiencia de las dos (2) actualizaciones que, desde la creación del RS, ha sufrido el parámetro de Ingresos Brutos, se observa claramente en el gráfico 1. En el año 1998, la categoría más baja comprendía a los trabajadores con ingresos brutos de hasta sesenta (60) veces el SMVM, proporción que se reduciría sensiblemente con el tiempo, aún en los años en los que se realizaron las actualizaciones de los parámetros. En el año 2010 (enero), la categoría más baja incluida a los trabajadores con ingresos brutos de hasta dieciseis (16) veces el SMVM, para septiembre de 2013 se reducía a casi catorce veces (14,5) y, en la actualidad, la proporción se encuentra en ocho (8) SMVM. Esto último quiere decir que la menor categoría del RS no llega a contener a los trabajadores con ingresos equivalentes un SMVM y, es por ello que, en este momento se solicita un sinceramiento de los parámetro del RS de manera que la menor categoría se fije como mínimo en relación a la suma anual de un salario SMVM (13 veces el SMVM). Gráfico 1-. Cantidad de SMVM contenidos en el monto límite de ingresos brutos anuales de la categoría mínima del Régimen Simplificado para Pequeños Contribuyente. Fuente: Elaboración propia en base a los datos del Ministerio de Trabajo, Empleo y Seguridad 6 7 Social de la Nación e infoleg . 5 http://servicios.infoleg.gob.ar/infolegInternet/anexos/160000-164999/161802/norma.htm http://www.trabajo.gob.ar/consejodelsalario/ 7 http://www.infoleg.gob.ar/ 6 “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” Este desfasaje entre los montos de las categorías del RS y el valor mínimo que necesita un trabajador sin cargas familiares para mantener una vida digna (SMVM) resulta insostenible. Es por ello que resulta oportuno avanzar con la actualización de los tramos de las categorías del RS y, de esa manera, evitar las consecuencias negativa que el mencionado desfasaje produce sobre variables sociales, económicas y tributarias. Dentro de las principales consecuencias del desfaje se encuentra que existe un gran número de contribuyentes que aplican el llamado "enanismo fiscal", declarando ante el fisco ingresos muy inferiores a los reales, ya que de sincerarse quedarían excluidos del régimen. Ello ocasiona desde el punto de vista del contribuyente una situación de incomodidad y malestar constante, donde, a pesar de poseer la intención de cumplir y contribuir como ciudadano en el financiamiento de las funciones del estado no puede hacerlo correctamente. Por otra parte, una importante cantidad de pequeños contribuyentes, aún observando ingresos inferiores al SMVM, deben incurrir en los costos de contratación de un CPN, cuando por las características de los contribuyentes no deberían tener este tipo de gastos. Sin perjuicio, de los incentivos a la informatización de la economía, ya que la mayoría de los contribuyentes no pueden sincerar sus ventas (de Bienes y/o Servicios) bajo la penalidad de resultar excluido de la categoría o del régimen en general. Lo que genera a su vez para el fisco, por una parte, un incremento de costos de fiscalización y, por otra parte, la imposibilidad de formalizar las operaciones económicas en la economía y su consecuente pérdida en la recaudación (por operaciones de otros contribuyentes). Adicionalmente, si complementamos el análisis de los párrafos anteriores relativo a los ―costos‖ del desfasaje de los parámetros, con la importancia del componente tributario del RS en la recaudación tributaria total, no cabe duda de la pertinencia de esta iniciativa. De acuerdos a los últimos datos publicados por la AFIP8, el componente tributario del Régimen Simplificado para Pequeños Contribuyentes participa con poco menos del 0,3% en el total de la recaudación fiscal. La pequeña participación del RS en la recaudación fiscal, supone que, cualquier modificación debe realizarse con los objetivos de: i) reducir el desfasaje con las variables económicas actuales, ii) reducir los costos económicos y sociales de los contribuyentes, iii) formalización de los pequeños contribuyentes, garantizando el acceso a cobertura previsional del titulares y su grupo familiar; y, iv) formalización de las operaciones económicas con su corolario de mayor recaudación fiscal. Los criterios mencionados deberán sobreponerse a variables tales como monto de recaudación. 8 http://www.afip.gob.ar/institucional/estudios/archivos/comparativo.mayo16.xls “2016 Año del Bicentenario de la Declaración de la Independencia Nacional” En este sentido, teniendo en cuenta que el gobierno nacional oficializo el nuevo salario mínimo, vital y móvil, que llevará el piso salarial a $ 8.060 a partir del 1° de enero de 2017, resulta oportuno realizar el siguiente sinceramiento dentro del Régimen Simplificado para Pequeños Contribuyente (RS): i) manteniendo las relaciones actualmente entre las categorías en cuanto a los ingresos brutos percibidos, actualizar el monto del parámetro de ingreso bruto percibido en un 100%, es decir, la duplicación de sus valores. De esta manera el ingreso de la categoría mínima sería similar a un SMVM; y, ii) el establecimiento de un mecanismo de actualización automática anual en función de la evolución del Salario Mínimo Vital y Móvil para el parámetro de Ingresos Brutos y, en función del Coeficiente de Variación Salarial (CVS) para el valor de los alquileres pagados. Por todo lo expuesto es que solicito a mis pares el acompañamiento en este proyecto de Ley. Dalmacio E. Mera. -