Gonzalo Urbina

Anuncio

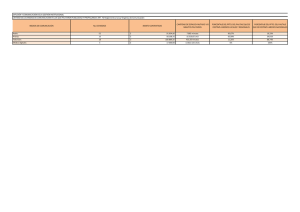

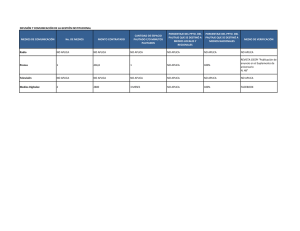

IX FORUM “RESULTADOS DE INVESTIGACION ECONOMICA SOBRE AMBIENTE Y RECURSOS NATURALES” Estudios de Valoración Económica de Impactos: Una propuesta Metodológica Gonzalo Urbina [email protected] MAESTRÍA EN ECONOMÍA DE RECURSOS NATURALES Y DEL AMBIENTE 1 Motivación • Conflictividad social en sectores extractivos • Subjetividad en obligaciones y responsabilidades • Subjetividad en definición presupuestal 2 Objetivos • Estado: – Definir Impacto Residual Aceptable – Definir Riesgo de Incumplimiento Aceptable (Impacto Total) • Empresa: – Cumplir normatividad ambiental – Definir Probabilidad de Conflictos Ambientales Aceptable – Minimizar Presupuesto 3 Teoría 4 Teoría Beneficios Netos X* Xmax 5 Teoría Xmax 6 Teoría 7 Teoría Valor del Impacto Total 8 Teoría Valor del Impacto Residual 9 Modelo Metodológico • Aproximar: Probabilidad de Conflicto Ambiental • Variables exógenas – – – – – Valor del Impacto Residual (VIR) Demografía Economía Política Otras según coyuntura • X: Nivel de mitigación (determinado por empresa) define parcialmente P[C.A.] 10 Modelo Metodológico • • • • Definir: Presupuesto Relaciones Comunitarias Impacto de Ejecución (IE) ≥ VIR IE = f(Ppto RRCC): IE ≤ Ppto RRCC Aversión a las pérdidas (AP): – $1 beneficios mitigación ≥ $1 beneficios IE • X* tal que Max(Beneficios Netos) sujeto a: – Adaptación de Beneficios por Aversión a Pérdidas – Estimación de Impacto Residual Real (IRR) – Ppto RRCC = f(IRR): IE ≥ IRR 11 Conclusiones • • • • Es posible que Nivel Óptimo de Mitigación > X* Planificación cuantitativa de RRCC Presupuesto adaptado cualitativamente Indicadores de eficiencia de RRCC – IE/Ppto RRCC – IE/IRR – ∆P[C.A.]/∆Ppto RRCC 12