1.- PIB - Funcas

Anuncio

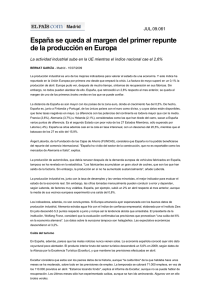

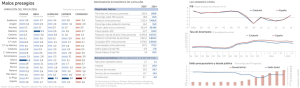

¿CUÁL ES EL ESTADO DE SALUD DE LA ECONOMÍA? ¿QUÉ PODEMOS HACER? Seminario: “La política económica en el cambio de ciclo: retos de futuro” UIMP, Santander, 29 de junio de 2015 Ángel Laborda Fundación de las Cajas de Ahorros (FUNCAS) ¿CUÁL ES EL ESTADO DE SALUD DE LA ECONOMÍA? ¿QUÉ PODEMOS HACER? I.- Tendencias recientes. Características más importantes de la recuperación II.- Retos y orientaciones a medio plazo 24/06/2015 Ángel Laborda - Funcas 2 I. Tendencias: 1.- PIB 1 - PIB, España 2 - PIB, zona euro Variación en porcentaje e Índice 2008 I T = 100 Variación en porcentaje e Índice 2008 I T = 100 6 100 6 100 4 99 4 99 2 98 2 98 0 97 0 97 -2 96 -2 96 -4 95 -4 95 -6 94 -6 94 -8 93 -8 93 -10 92 -10 92 2008 2009 Fuentes: INE (CNTR). 24/06/2015 2010 2011 2012 2013 2014 2015 2008 2009 2010 2011 2012 2013 2014 PIB, tasa trimestral anualizada (izda.) PIB, tasa trimestral anualizada (izda.) Índice 2008 I T = 100 (dcha.) Índice 2008 I T = 100 (dcha.) 2015 Fuentes: Eurostat. Ángel Laborda - Funcas 3 I. Tendencias: 2.- Empleo 1 - Empleo, España 2 - Empleo, UEM Variación en porcentaje e Índice 2008 I T = 100 Variación en porcentaje e Índice 2008 I T = 100 8 100 8 100 6 98 6 98 4 96 4 96 2 94 2 94 0 92 0 92 -2 90 -2 90 -4 88 -4 88 -6 86 -6 86 -8 84 -8 84 -10 82 -10 82 2008 2009 2010.0 2011 2013 2014 2015 2008 2009 2010.0 2011 2012 2013 2014 2015 Ocupados, tasa trimestral anualizada (izda.) Ocupados, tasa trimestral anualizada (izda.) Índice 2008 I T = 100 (dcha.) Índice 2008 I T = 100 (dcha.) Fuentes: INE (CNTR). 24/06/2015 2012 Fuentes: Eurostat. Ángel Laborda - Funcas 4 I. Tendencias: 3.- BALANZA DE PAGOS 1 - Balanza de Pagos: Cap (+) o Nec (-) de financiación frente al resto del mundo Miles millones euros, suma móvil de 12 meses 40 30 20 10 0 -10 -20 -30 -40 -50 -60 -70 -80 -90 -100 -110 2008 2009 2010 2011 2012 2013 2014 2015 Sald o d e ren tas y tran sferen cias Sald o d e bien es y servicios Cap acid ad (+) o n ecesid ad (-) d e fin anciación fren te resto mun d o Fuente: Banco de Es paña. 24/06/2015 Ángel Laborda - Funcas 5 I. Tendencias: 4.- COMPOSICIÓN DEL CRECIMIENTO DEL PIB 1 - PIB, demanda nacional y saldo exterior 2 - Consumo privado Variación trimestral anualizada en % y aportación en pp (a) Variación en porcentaje 8 6 6 4 4 2 2 0 0 -2 -4 -2 -6 -4 -8 -10 -6 -12 -14 -8 2008 2009 PIB 2010 24/06/2015 2012 Saldo exterior (a) (a) Aportación al crec. del PIB en pp. Fuentes: INE (CNTR). 2011 2013 2014 2015 2008 2009 Demanda nacional (a) 2010 2011 2012 Tasa trimestral anualizada 2013 2014 2015 Tasa interanual (a) aportación al crec. del PIB en pp. Fuentes: INE (CNTR). Ángel Laborda - Funcas 6 I. Tendencias: 5.- TASA DE AHORRO DE LAS FAMILIAS Porcentaje de la Renta Disponible Bruta (media 4 últ. Trim.) 18 17 16 15 14 13 12 11 10 9 8 7 2008 2009 2010 2011 Esp añ a 2012 2013 2014 2015 Zo n a euro Fuentes : Euros tat e INE. 24/06/2015 Ángel Laborda - Funcas 7 I. Tendencias: 6.- PIB, EMPLEO Y PRODUCTIVIDAD 1 - PIB, Empleo y productividad. Total economía Variación trimestral anualizada en % 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 2008 2009 2010 Pro d uctividad 2011 2012 PIB 2013 2014 2015 Puesto s trabajo E.T.C. Fuentes : INE (CNTR). 24/06/2015 Ángel Laborda - Funcas 8 I. Tendencias: 7.- EPA: Activos, Ocupados y tasa de paro Variación trim. anualiz. en % y % de la poblac. activa, CVE 7 27 5 25 3 23 1 21 -1 19 -3 17 -5 15 -7 13 -9 11 -11 9 -13 7 2008 2009 2010 2011 2012 2013 2014 2015 Tasa d e p aro CVE (d ch a.) Activo s (variación en %, izd a.) Ocup ad o s (variación en %, izd a.) Fuentes : INE (EPA). 24/06/2015 Ángel Laborda - Funcas 9 I. Tendencias: 8.- Otros indicadores del MERCADO LABORAL (I) 1 - Tasas de temporalidad y parcialidad 2 - Tasas de paro por edades Porcentajes Porcentaje sobre la población activa 56 32 19 31 18 30 17 29 16 28 15 27 14 26 13 24 25 12 20 24 11 23 10 8 22 9 4 52 48 44 40 36 32 28 16 12 2008 2009 2010.0 2011 2012 Tasa d e temp o ralid ad 2013 2014 2008 2015 2009 To tal Tasa d e p arcialid ad Fuentes : INE (EPA). 2010.0 2011 2012 Jó ven es 16-24 añ o s 2013 2014 2015 25-64 añ o s Fuentes : INE (EPA). 3 - Parados por tiempo de búsqueda de empleo 4 - Paro y prestaciones por desempleo Porcentaje sobre el total Variación trimestral móvil anualizada en % y porcentaje (tasa de cobertura) 10000% 100 9900% 9800% 9700% 9600% 9500% 9400% 9300% 9200% 9100% 9000% 90 8900% 8800% 8700% 8600% 8500% 8400% 8300% 8200% 8100% 8000% 80 7900% 7800% 7700% 7600% 7500% 7400% 7300% 7200% 7100% 7000% 70 6900% 6800% 6700% 6600% 6500% 6400% 6300% 6200% 6100% 6000% 60 5900% 5800% 5700% 5600% 5500% 5400% 5300% 5200% 5100% 5000% 50 4900% 4800% 4700% 4600% 4500% 4400% 4300% 4200% 4100% 4000% 40 3900% 3800% 3700% 3600% 3500% 3400% 3300% 3200% 3100% 3000% 30 2900% 2800% 2700% 2600% 2500% 2400% 2300% 2200% 2100% 2000% 20 1900% 1800% 1700% 1600% 1500% 1400% 1300% 1200% 1100% 1000% 10 900% 800% 700% 600% 500% 400% 300% 200% 100% 0 0% 80 90 70 85 60 80 50 75 40 70 30 65 20 60 10 55 0 50 -10 45 -20 40 2008 2008 2009 2009 2010 2010 2008 2011 2011 2012 2012 2013 2013 2014 2014 2015 2015 2009 2010 2011 2012 2013 2014 2015 Tasa de cobertura (dcha.) Parados registrados, % var. (izda.) Más Más d ed2eañ 2 añ o so s Fuentes : INE (EPA). 24/06/2015 En treEn 1 añ treo1yañ 2o añyo2sañ o sMen o s d Men e 1 añ o so d e 1 añ o Beneficiarios de prestaciones por desem pleo, % var. (izda.) Fuente: M. Em pleo. Ángel Laborda - Funcas 10 I. Tendencias: 9.- Otros indicadores del MERCADO LABORAL (II) 1 - Empleo, España y zona euro 2 - Paro, España y zona euro Índices 2008 I T = 100 Porcentaje de la población activa, CVE 102 28 100 26 24 98 22 96 20 94 18 92 16 90 14 88 12 86 10 84 8 82 6 2008 2009 2010 2011 2012 2013 2014 2015 2008 5 12 19400 4 9 19100 3 18800 2 18500 1 18200 0 17900 -1 17600 -2 17300 -3 17000 -4 16700 -5 16400 -6 16100 -7 15800 -8 15500 -9 2012 2013 24/06/2015 2014 2015 2014 2015 6 3 0 -3 -6 -9 -12 -15 -18 -21 -24 -27 -30 2008 2009 2010 2011 2012 2013 2014 2015 In d ustria Co n strucción Servicio s (sin emp lead os d el h ogar y cuid adores) Variación trim estral m óvil anualizada en % (T3/3) (dcha) Miles de afiliados (izda) Fuente: M. Em pleo. 2013 Zo n a euro Variación trimestral móvil anualizada en % (T 3/3) 19700 2011 2012 4 - Afiliados a la Seguridad Social por sectores Miles y variación en %, datos CVE 2010 2011 Fuentes : Eoros tat (LFS) e INE (EPA). 3 - Afiliados a la Seguridad Social: TOTAL (sin empleados del hogar y cuidadores) 2009 2010 Esp añ a Fuentes :Euros tat (Quarterly National Accounts ) e INE (CNTR). 2008 2009 Zo n a euro Esp añ a Fuente: M. Em pleo. Ángel Laborda - Funcas 11 I. Tendencias: 10.- INFLACIÓN (IPC) 1 - Precios de Consumo, España 2 - Precios de Consumo Armonizado España-UEM Variación interanual en % Variación interanual en % y diferencia en puntos porcentuales 6 6 5 5 4 4 3 3 2 2 1 1 0 0 -1 -1 -2 -2 2008 2009 IPC total Fuentes: INE (IPC). 24/06/2015 2010 2011 2012 2013 2014 2015 2008 2009 IPC sin energía y alimentos no elaborados 2010 Diferencial 2011 2012 2013 España 2014 2015 UEM Fuentes: Eurostat e INE. Ángel Laborda - Funcas 12 I. Tendencias: 11.- COSTES LABORALES POR UNIDAD PRODUCIDA (CLU) 1 - CLU relativos en la industria, ESPAÑA-ZONA EURO 2 - CLU relativos en la industria, ESPAÑA-ALEMANIA Índices 1998=100 Índices 1998=100 135 135 130 130 125 125 120 120 115 115 110 110 105 105 100 100 95 95 90 90 85 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 Remuneración por hora Productividad por ocupado y hora Fuente: elaboración propia a partir de datos de Eurostat. 24/06/2015 CLU 85 98 99 2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 Remuneración por hora Productividad por ocupado y hora CLU Fuente: elaboración propia a partir de datos de Eurostat. Ángel Laborda - Funcas 13 I. Tendencias: 12.- DEUDA FINANCIERA BRUTA 1 - Deuda bruta de los hogares 2 - Deuda bruta de las sociedades no financieras Porcentaje del PIB 90 Porcentaje del PIB 140 84.0 133.1 130 80 71.3 70 120 111.1 105.6 110 64.6 61.1 60 100.7 100 90 80 50 70 40 60 50 30 40 20 30 20 10 10 0 0 2000 01 02 03 04 05 06 07 08 Esp añ a 09 10 11 12 13 14 2000 01 02 03 Zo n a euro 04 05 06 07 Esp añ a Fuentes: BCE y Banco de España. 08 09 10 11 12 13 14 Zo n a euro Fuentes: BCE y Banco de España. 3.- Deuda bruta de las AA.PP. 3.- Deuda bruta sin cosolidar, sectores no financieros Porcentaje del PIB Porcentaje del PIB 110 320 97.7 94.5 100 90 288.4 300 280 280.0 258.2 260 256.2 240 80 220 70 65.0 200 180 60 160 50 140 40 120 35.5 100 30 80 60 20 40 10 0 20 2000 01 02 03 04 05 06 Esp añ a Fuentes: BCE y Banco de España. 24/06/2015 07 08 09 10 11 12 13 14 0 2000 01 02 Zo n a euro 03 04 05 06 Esp añ a 07 08 09 10 11 12 13 14 Zo n a euro Fuentes: BCE y Banco de España. Ángel Laborda - Funcas 14 ¿CUÁL ES EL ESTADO DE SALUD DE LA ECONOMÍA? ¿QUÉ PODEMOS HACER? I.- Tendencias recientes. Características más importantes de la recuperación II.- Retos y orientaciones a medio plazo 24/06/2015 Ángel Laborda - Funcas 15 II. RETOS Y ORIENTACIONES A MEDIO PLAZO (I) - Se ha terminado la 2ª recesión de la crisis, pero no ha acabado la crisis. Queda mucho por hacer: - Reducción (desapalancamiento) de la deuda de las familias y, sobre todo, de las empresas. - Acabar de sanear, recapitalizar y reestructurar el sistema financiero. A medio plazo, el reto es hacer rentable el negocio bancario. Si no es así, el sistema financiero será una rémora para el desarrollo de la economía. - Sanear y consolidar las cuentas públicas. Sin prisas, pero sin pausas, y con una estrategia clara a medio y largo plazo. Reforma fiscal: mejorar la recaudación sin subir impuestos. - Mejorar la educación desde la infantil a la Universidad. Es prioritario reducir las tasas de fracaso y abandono escolar. 24/06/2015 Ángel Laborda - Funcas 16 II. RETOS Y ORIENTACIONES A MEDIO PLAZO (II) - Aumentar la tasa de inversión de las empresas y del conjunto de la economía. Ello requiere más ahorro interno, que debe venir del ámbito de las empresas y del sector público (ahora en ahorro negativo). Las familias difícilmente van a poder aumentar su ahorro. - Acabar la reforma laboral. Sigue la fragmentación excesiva del mercado entre trabajadores temporales y fijos. Más recursos y mejor utilizados para las políticas activas de empleo. - Reforma y dedicación de más recursos a la formación profesional, tanto en el ámbito del sistema educativo como en el ámbito de la empresa. Más inversión en capital fijo y trabajadores mejor formados es la palanca de la productividad, que es de donde vienen los beneficios y los salarios. Hacer beneficios aumentando los precios pasó a la historia. 24/06/2015 Ángel Laborda - Funcas 17 II. RETOS Y ORIENTACIONES A MEDIO PLAZO (III) - Formación también para los empresarios. - Muchos más recursos para la investigación y estimular la cultura de la innovación. - Reforma energética tendente a bajar los costes para el sistema productivo. - Mejora del marco regulatorio de los mercados de bienes y servicios. - Reforma de las Administraciones Públicas. - En el ámbito empresarial: más tecnología; más innovación; más internacionalización; mejora de la estructura financiera, reduciendo el recurso al sistema bancario y aumentando los recursos propios; mayor tamaño de las empresas. 24/06/2015 Ángel Laborda - Funcas 18