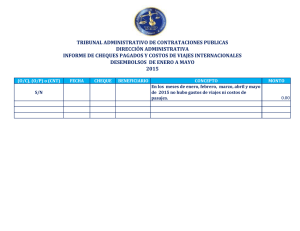

análisis del flujo de efectivo en la empresa viajes venezuela maturín

Anuncio