Empleadores y Trabajadores. Form. 572 WEB: Carga, Datos

Anuncio

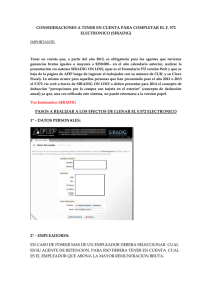

18/01/2013 Empleadores y Trabajadores. Form. 572 WEB: Carga, Datos, Consulta de deducciones en Ganancias on line y Nota modelo Análisis esquemático y aspectos salientes del nuevo procedimiento para informar las deducciones y desgravaciones Form. 572 WEB para: * Trabajadores con sueldos más de $ 12.700, * Cómputo de percepción por compras en el Exterior, * Lo determine su Empleador y * Actores Nota modelo de la comunicación al trabajador de las obligaciones y Guía de aspectos relevantes en la confección de la DDJJ (Res. Gral. 3418/2012-AFIP. BO. 21/12/2012) Por Mario Goldman Rota MATRICULADOS CPCE Compendio de dos artículos exclusivos para los profesionales matriculados en vuestro CPCE, publicado días atrás en www.tributum.com.ar. Les anticipamos que a partir del mes de Febrero próximo, habrá importantes beneficios tanto para los matriculados que se suscriban a Tributum con hasta cuatro meses sin cargo adicionales, como para quienes nos acompañan hace varios años. ÍNDICE • Introducción • Sistema de Registro y Actualización de Deducciones del Impuesto a las ganancias • Esquema. Aspectos salientes • Remuneración bruta vrs. Ganancia bruta • Empleados: novedades de la “Guía paso a paso” y “Manual AFIP” • Respaldo de deducciones y constancia de notificaciones • Comunicación a empleados y aspectos o Introducción o Diferencias cuadro comparativo Form. 572 Manual vrs. Web o Nota modelo de comunicación a empleado o Guía de aspectos relevantes en la confección del Form. 572 manual y web 2012/2013 INTRODUCCION Mediante la Res. Gral. 3418/2012-AFIP (BO 21/12/2012) (click acá) se dispone un nuevo e interactivo procedimiento que deben cumplir determinados trabajadores en relación de dependencia, Jubilados, Socios de Cooperativas (trabajo personal) y Actores a los fines de informar al fisco tanto el empleador que actuará como agente de retención, como así también las deducciones computables en el impuesto a las Ganancias (Cargas de familia, Cuotas y gastos medico asistenciales, Primas de seguro, Intereses préstamos hipotecarios, Servicio doméstico, etc.), vía sistemas de AFIP y sustituyendo el Form. 572 manual. 18/01/2013 SISTEMA DE REGISTRO Y ACTUALIZACIÓN DE DEDUCCIONES DEL IMPUESTO A LAS GANANCIAS (SIRADIG) Hasta la presente, la información era completada en el formulario en papel o digitalizado Nro. 572 (ver Formulario digital de Tributum.com.ar, click acá) y luego presentado al empleador, quien acusaba recibo de la DDJJ, consideraba lo informado y lo archivaba para su resguardo. De ahora en más, los: I) Empleados en relación de dependencia privados o públicos y Jubilados, Socios de Cooperativas (trabajo personal) y Actores, cuando posean una remuneración bruta o rentas más de $ 250 mil anuales o que Compute como pago a cuenta la percepción por pagos con Tarjeta desde el Exterior (RG. 3378 y 3379/2012) y II) Todos los demás trabajadores (a criterio del Empleador), deberán confeccionar el Form. 572 WEB desde los sistemas on line de AFIP con su propia CLAVE FISCAL y las empresas deberán considerar únicamente los conceptos que el fisco valide desde otro servicio on line ad hoc. Si bien el umbral de $ 250 mil brutos anuales parecería que abarca a la gerencia o puestos jerárquicos, cuando el sueldo de bolsillo sea poco más aprox. $ 12.769 (1) es que resultan incluidos en el presente procedimiento. Conforme los ítems siguientes, se verá que en la práctica resulta aplicable de manera inmediata para algunos casos puntuales (adelantamos que son para personas que quieran recuperar la percepción de gastos en el exterior con Tarjetas) Acertada y prematuramente, desde la página web del fisco nacional, se publica un completo Micrositio (http://www.afip.gob.ar/572web) con toda la información más relevante –enfocada más al trabajador en relación de dependencia que al Empleador– y los medios de contacto para cualquier consulta: Telefónicamente al 0810-999-2347 o por e-mail a [email protected] (1) 250.000/13 (12 mes + SAC) = $ 19.230 * 83% (100 – 11 Jubilac+ 3 OS + 3 Ley 19032) – 20% (prorrata mensual de Ganancias, Adicionales, ANR, Vacaciones prop. Etc) = $ 12.769 ESQUEMA. ASPECTOS SALIENTES SUJETOS Trabajadores OBLIGADOS Empleadores DATOS SISTEMA ON LINE PROCEDIMIENTO APLICATORIEDAD I) Empleados en relación de dependencia, Públicos y Jubilados, Socios de Cooperativas (trabajo personal) y Actores si: I:I) posee remuneración bruta o rentas más de $ 250 mil anuales (o proyección si período inferior) o I.II) compute como pago a cuenta la percepción por pagos con Tarjeta desde el Exterior (RG. 3378 y 3379/2012) Trabajadores Empresa Trabajadores Empresa Ambos Trabajador Empresa II) Todos los trabajadores a criterio del Empleador Agentes de retención del impuesto a las Ganancias por rentas de sus trabajadores Informar: Cargas de familia, importes percibidos por otros empleadores, Cuotas y gastos médicos, Intereses hipotecarios, prima de seguro, etc Consultar: Información de conceptos a deducir por cada empleado y si existen otros Agentes de Retención (pluriempleo) “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) TRABAJADOR” “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) EMPLEADOR” 1. Dar de alta sistema con CLAVE FISCAL desde el “Administrador de Relaciones”. 2. Luego “Adherir Servicio” 3. Seleccionar el logo de la AFIP y desplegar la opción “Servicios Interactivos” 4. Clickear en el sistema on line según sea el Trabajador o el Empleador DDJJ 2012: quienes quieran considerar como pago a cuentas las percepciones del 15% por Compras en el Exterior con Tarjeta DDJJ 2013: todos los demás obligados Previo a la determinación mensual del importe a retener 18/01/2013 DDJJ 2012: hasta el 31/01/2013, inclusive DDJJ 2013: desde el 04/02/2013 al 31/01/2014 Deberá comunica a sus empleados: COMUNICACIÓN o Nueva relación laboral: dentro de los 30 días corridos al inicio (conservar notificación) Empresa FORM. 572 o Obligaciones RG. 3418/2012: hasta el 16/01/2013 Form. 649: hasta último día hábil de Febrero año sig. LIQUIDACION Empresa ANUAL (*) Importe. Retención o devolución: hasta último día hábil Marzo año sig. Desde el 21/12/2012 VIGENCIA NORMATIVA (*) Si bien no surge de la presente Res. Gral., vale la pena recordar las obligaciones relacionadas CARGA DE DATOS Trabajador REMUNERACION BRUTA VRS GANANCIA BRUTA El parámetro de inclusión de $ 250.000, lamentablemente se refiere a “remuneración” bruta y no a “ganancia bruta” como lo hace la norma a la cual complementa (Res. Gral. 2437/2008). Sin embargo, de otras obligaciones a la cual expresamente se refiere a “Ganancias Bruta” (Determinación de la Ganancia Neta, DDJJ informativas de bienes, ingresos gastos, etc), se infiere análoga interpretación: es decir que conforme el Pto A, Anexo II Res. Gral. 2437/2008-AFIP y modif. el monto será el total de las sumas abonadas en cada período mensual e incluye a las horas extras, adicionales, vacaciones, etc, sin deducción de importe alguno. Respecto al quantum, no es esperable que se actualice de manera periódica, ya que la obligatoriedad de presentar la DDJJ informativa de Bienes Personales e Ingresos y Gastos, el parámetro de inclusión de ingresos brutos de $ 96.000 y $ 144.000, respectivamente, data sin cambios desde el año 2008 (ver: Cuadro esquemático y Flujograma "Empleados: incorporación masiva e inmediata al Régimen de Información...", Tributum.com.ar, 14/06/2012, click acá) EMPLEADOS: NOVEDADES DE LA GUIA PASO A PASO Y MANUAL AFIP En el micrositio fiscal antes mencionado, el organismo dispuso un “Manual del Usuario” (descargar el mismo, click acá) y una “Guía paso a paso” (descargar click acá), con las capturas de pantalla del sistema y el procedimiento secuencial para confeccionar el Form. 572 web del trabajador. De los mismos, se desprenden diversas cuestiones que no figuran en la norma y hasta podría tipificarse como una extralimitación en la implementación: • Datos personales: por defecto el SIRADIG exhibe aquellos que figuran en el ANSES y presenta dos campos de “Datos adicionales” (teléfono y mail) lo cuales no son obligatorios que se completen • Períodos: no se permite modificar el periodo anual. El sistema, en función de la fecha en el cual se carguen los datos, automáticamente indicará al año de imputación. Incluso desde dicho Micrositio, ante la pregunta: ¿Cuál es la fecha límite para la carga de datos en el SiRADIG?, explica el fisco que el sistema estará habilitado para la carga y transferencia de datos, hasta el 31/01/2013 (año calendario 2012) y desde el 04/02/2013 (año 2013) 18/01/2013 • Datos incompletos o inconsistencias sistémicas: particularmente en las deducciones y desgravaciones, el sistema verifica si los totales coinciden con el detalle mensual en el cual solicita un detalle de de cada uno de los comprobantes que respalden el gasto a informar. En otros casos, como Servicio Doméstico, el sistema advierte y no permite la deducción si el CUIL/T no registra pagos. • Detalle de las deducciones: a diferencia del Form. 572 “manual”, el sistema pide los datos detallados de que con quien hiciera el gasto (CUIT y Razón Social) y aquellos particulares del comprobante que respaldan la/s misma/s (Fecha, Tipo, Nro. y Monto) y todos aquellos conforme la naturaleza del mismo por ejemplo en Donaciones: el medio de pago, tarjeta, CBU, Nros; Intereses hipotecarios: la entidad financiera; Impuesto al Cheque: los titulares, banco y montos por mes y Compras en el exterior: Tarjeta, agente y montos por mes, entre otros • Requisitos de deducciones: novedosamente y a los fines de evitar la incorrecta deducción de las Cargas de Familia, el sistema solicita los requisitos a cumplir con respuestas pre seleccionadas (Tipo de Parentesco, ¿Está a cargo?, Ingresos de la persona a cargo, etc) RESPALDO DE DEDUCCIONES Y CONSTANCIA DE NOTIFICACIONES Hasta la fecha no se han conocido importantes y masivas inspecciones del fisco nacional respecto a las deducciones de empleados presentadas en sus Form. 572 manuales. Sin embargo, a partir de la presente, la informatización y validación de los datos, hará efectiva la fiscalización de manera sistémica y remota; particularmente, la inconsistencia en capacidad tributaria que viene pregonando el organismo fiscalizador y recaudador en las últimas Resoluciones Generales. Por lo expuesto, toma mayor relevancia, destacar las obligaciones tanto del trabajador como de la empresa ante eventuales requerimientos fiscales: Trabajador Conservar la documentación que respalde los datos informados en el Form. 572 Web. Es decir, todos aquellos originarios de las deducciones (facturas, resúmenes de tarjeta de crédito, etc), máxime que se deben ingresar en el sistema 572 WEB de manera individual con todos sus datos identificatorios. Conservar los comprobantes de la liquidación anual y/o final (Form. 649 o planillas) recibidos del empleador. Una vez obligado a presentar el 572 WEB, debe continuar con dicha opción, aunque perciba un importe menor o el empleador decida que no debe continuar haciéndolo. Empresa Conservar la constancia de la comunicación al empleado (dentro de los 30 días corridos de haber iniciado la relación laboral), de cumplir con el Art. 11 de la Res. Gral. Nº 2437/2008 modif. y compl. (Form. 572 manual o WEB) o Art. 7 Res. Gral. 2442 (Actores), según corresponda. Conservar la constancia de la comunicación al empleado de las obligaciones de la presente Res. Gral. 3418/2012-AFIP (BO 21/12/2012) (click acá) Form. 572 WEB. Recordamos que el plazo para efectuarla es hasta el 16/01/2013. 18/01/2013 NOTA MODELO DE COMUNICACIÓN A EMPLEADOS INTRODUCCION La Res. Gral. 3418/2012-AFIP (BO 21/12/2012) (click acá) dispuso para determinados trabajadores, el reemplazo del tradicional Form. 572 confeccionado manual y globalmente, por uno que resulta de introducir todos los datos detallados en un sistema on line de AFIP. El nuevo procedimiento, lo deben cumplimentar los sujetos detallados en la “nota modelo”, alcanzados por el Régimen de retención en el Impuesto a las Ganancias aplicado por sus empleadores (Res. Gral. 2437/20008AFIP), respecto de las deducciones y otras desgravaciones computables que quieran aplicar (Cargas de familia, Cuotas y gastos medico asistenciales, Primas de seguro, Intereses préstamos hipotecarios, Servicio doméstico, etc.) Otra de las novedades, es que los empleadores resultan expresamente obligados a comunicar a todos sus trabajadores “… la obligación de cumplir con las disposiciones emergentes de esta resolución general..”, venciendo el mismo el 16/01/2013 (conf. último parf. Art. 8 Res. Gral. 3418/2012-AFIP, click acá) y conforme lo hemos anticipado desde el análisis esquemático y aspectos salientes: "Empleadores y Trabajadores. Form. 572 WEB: carga, información y consulta de deducciones en Ganancias on line" Si bien las leyes (en un concepto genérico), son obligatorias después de su publicación -Boletín Oficial mediante- y desde el día que se determinen (conf. Art. 2. Cod. Civil), inéditamente se obliga a que sea el Agente de Retención quien comunique ¿fehacientemente? a sus empleados las obligaciones frente al fisco nacional, emergentes de la presente reforma; y, a pesar de la gratuidad del Boletín Oficial de la República Argentina para su lectura vía Internet que dispusiera oportunamente el Dec. 1172/2003 (BO. 04/12/2003) (click acá). Ya sea que la comunicación sea vía digital o en papel, deberá estar notificada por el empleado, a los fines evitar eventuales sanciones por una clara responsabilidad de terceros. Aclaración: Para la realización de la “Nota modelo” y en tenor de las eventuales responsabilidades del empleador, se ha procedido a transcribir literalmente las obligaciones emergentes de la misma. DIFERENCIAS CUADRO COMPARTIVO FORM. 572 MANUAL VRS. WEB El presente cuadro ha sido elaborado enfocándose únicamente, en el procedimiento y obligaciones del empleado en relación de dependencia. CONFECCIÓN PRESENTACION DETALLE FORM. DDJJ 572 MANUAL (papel) En papel, sistema propio de la empresa o digitalizado en pdf (click acá) 1. Al Agente de retención 2. Quien pague otras remuneraciones (pluriempleo) • Cargas de Familia: Datos básicos • Gastos: Totales anuales y Razón Social WEB (SiRADIG) Sistema on line “SiRADIG-Trabajador” con CLAVE FISCAL desde cualquier Pc con conexión a Internet. Generación y envío del Formulario desde sistema SiRADIG Luego, automáticamente el Agente de Retención recibirá la misma, la cual deberá consultar desde “SiRADIG-Empleador” • Cargas de Familia: Datos básicos e ingresos del familiar • Gastos: Detalle mensual por comprobante (Razón Social, Fecha, Tipo, Nro. y monto) • Donaciones: Detalladas (Tipo, monto, medio bancario y especie) • Préstamos hipotecarios: Detalle mensual intereses (Entidad y monto) • Personal doméstico: Datos básicos y montos (Contribución y Retribución mensual) • Otros: Totales anuales y INFORMACION Concepto (ejr. Donaciones, Impuesto al cheque, etc) PRESENTACION/ CARGA DATOS. PLAZO DDJJ 2012: 28/02/2013 (plazo que el empleador presenta Form. 649 anual) 18/01/2013 • Corredores y Viajantes de comercio: Detalle del vehículo, afectación y detalle de gastos mensuales por comprobante • Aportes SGR: Detalle del aporte y montos • Otros: Totales anuales y Concepto (ej. Impuesto al cheque sin CBU, Aporte a Cajas Prov., etc) • Otras retenciones, percepciones y pagos a cuenta: Detalle mensual y por comprobante de Impuesto al Cheuque, Aduaneras y Compras en el Exterior con Tarjeta Informar al inicio de la relación laboral: inmediato Cuando se produzcan modificaciones: 10 días hábiles posteriores DDJJ 2012: hasta el 31/01/2013, inclusive DDJJ 2013: desde el 04/02/2013 al 31/01/2014 El sistema no permite introducir el periodo fiscal – calendario, lo hace automáticamente NOTA MODELO DE COMUNICACIÓN A EMPLEADO Por medio de la presente y conforme el último párrafo del Art. 8 de la Res. Gral. 3418/2012-AFIP, le comunicamos las obligaciones a cumplimentar emergentes de la Res. Gral. 3418/2012-AFIP, que fuera publicada en el Boletín Oficial de la República Argentina el día 21/12/2012, pudiéndose leer in extenso gratuitamente desde el siguiente link: http://www.boletinoficial.gov.ar/Inicio/index.castle?s=1&fea=21/12/2012 La misma, complementa al Régimen de retención en el Impuesto a las Ganancias aplicable por su empleador sobre sus rentas en relación de dependencia y todas aquellas deducciones, retenciones, percepciones y pagos a cuenta fiscalmente admisibles (Res. Gral. 2437/2008-AFIP). Esta información es remitida posterior y electrónicamente al empleador, a fin de proveerle de los datos necesarios a efectos de realizar las retenciones que correspondan. Personas comprendidas Deberá utilizar el servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR” en sustitución del formulario de declaración jurada F. 572, cuando se verifique alguno de los supuestos que seguidamente se indican: A) Si ud. tiene una remuneración bruta igual o superior a doscientos cincuenta mi pesos ($ 250.000) correspondiente al año calendario inmediato anterior al que se declara. Si comenzó la relación laboral después de Enero y no se hubieran abonado remuneraciones por los DOCE (12) meses correspondientes, deberá considerarse la remuneración bruta mensual pactada y proyectarla a todo el año calendario. En caso de pluriempleo, el beneficiario deberá considerar la suma total de las remuneraciones brutas correspondientes a sus distintos empleos. B) Ud. compute como pago a cuenta del gravamen las percepciones que les hubieren practicado durante el período fiscal que se liquida, conforme al régimen de percepción establecido por la Resolución General 3378 y su complementaria (Pagos por gastos realizados en el exterior con Tarjetas de Crédito/Débito) C) Lo disponga la empresa por razones administrativas. 18/01/2013 Una vez obligado a utilizar el servicio SiRADIG, deberá continuar suministrando la información a través del mismo en las sucesivas presentaciones que efectúe, aun cuando dejen de cumplirse las condiciones que determinaron dicha obligación. Procedimiento: Deberá utilizar el servicio “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) - TRABAJADOR” —al cual se accede a través del sitio “web” de este Organismo (http://www.afip.gob.ar) con CLAVE FISCAL— a los fines de transferir electrónicamente los datos contenidos en el Form. DDJJ 572 Web. Plazo: La transferencia electrónica del Form 572 Web de cada período fiscal, deberá ser efectuada hasta el 31 de enero, inclusive, del año inmediato siguiente al que se declara. Documentación y Comprobantes: Se deberá conservar a disposición de la AFIP, la documentación que respalde los datos informados en el Form. DDJJ F. 572 Web, así como los comprobantes de la liquidación anual y/o final —Form. DDJJ 649 o planillados confeccionados manualmente o mediante sistemas computadorizados— recibidos del empleador. Vigencia, aplicatoriedad y plazo 572 WEB Inicio: quienes inicien toda relación laboral y resulten incluidos conforme incisos A, B o C. Cambios: toda vez que se produzcan modificaciones de los datos a informar y resulten incluidos conforme incisos A, B o C. DDJJ Año 2012: únicamente quienes computen como pago a cuenta el importe de las percepciones (15 por ciento) que les hubieren practicado por pagos hasta el 31/12/2012 efectuado con Tarjetas desde el Exterior (Res. Gral. 3378 y compl). El plazo para la carga de datos y trasferencia será hasta el 31/01/2013. DDJJ Año 2013: quienes resulten incluidos conforme los incisos A, B o C del punto más arriba “Personas comprendidas”. El plazo para la carga de datos y trasferencia será desde el 04/02/2013 hasta el 31/01/2014. Más información Micrositio fiscal: http://www.afip.gob.ar/572web/ Telef. O Mail de AFIP: 0810-999-2347 y [email protected] Manual SiRADIG – Empleado: http://www.afip.gob.ar/572web/documentos/ManualSiRADIG28082012.pdf SiRADIG – ¿Cómo confeccionar el Form. 572 web? - Guía Paso a Paso: http://www.afip.gob.ar/572web/documentos/PasoaPasoSIRADiG.pdf Demo Interactiva 572 web: http://www.afip.gob.ar/572web/#video NOTIFICACION Firma empleado: Aclaración y DNI: Día y hora: 18/01/2013 GUÍA DE ASPECTOS RELEVANTES EN LA CONFECCIÓN DEL FORM. 572 MANUAL Y WEB 2012/2013 Sin perjuicio del mayor desglose de la información de los datos correspondientes a las Cargas de Familia, Deducciones, Desgravaciones, Pagos a cuenta, etc, que solicita el sistema on line del Form. 572 WEB SiRADIG, las presentes recomendaciones resultan análogas tanto para el mismo, como para aquellos que aún confeccionen el Form. 572 manual y lo entreguen físicamente a su empleador. La consulta a un Contador Público matriculado es recomendable, ya que a la hora de interpretar y aplicar correctamente toda la normativa fiscal inherente el régimen de retenciones de la 4ta categoría (Leyes, Decreto Reglamentario y Resoluciones Generales, tanto del Impuesto a las Ganancias, como de Procedimiento Fiscal), el Micrositio de información que dispuso el fisco nacional, es de gran ayuda, pero podría resultar insuficiente; máxime ante la casuística de cada caso, erogación o deducción fiscalmente admisible. Comprobantes: contar con toda la documentación respaldatoria de los conceptos que se informarán contenidos en ellos; destacando entre los principales: Empleador – Agente de retención: Recibo de haberes Cargas de Familia: Fotocop. DNI y origen y monto si tuviere ingresos Gastos médicos, Obra Social y primas de seguro: Factura o Recibos fiscales Interese hipotecarios: Liquidación de cuotas con desglose de Capital, interés y gastos administrativos; Gastos en exterior con Tarjetas: Resumen de las tarjetas emisoras de crédito/debito o compra. Servicio Doméstico: Recibo de pago de la retribución mensual y Form. AFIP 102/B Datos incompletos o inconsistencias sistémicas: el sistema verifica si los totales anuales coinciden con el detalle mensual en el cual solicita un detalle de de cada uno de los comprobantes que respalden el gasto a informar. En otros casos, como Servicio Doméstico, el sistema advierte y no permite la deducción si el CUIL/T no registra pagos. Topes: Se deben considerar los montos fijos máximos fiscalmente admisibles que pueden varias cada año o resultan porcentuales de las ganancias. Se pueden consultar desde: http://biblioteca.afip.gob.ar/gateway.dll/Otras%20Publicaciones/Cuadroslegs/ganancias_coeficientes_y_montos _23042004.htm#1.1. “Manual del Usuario-Trabajador”: descargar el mismo, click acá (*) Agradecemos la colaboración de los Cdres. Cecilia Fuentes y Martín Destéffaniz