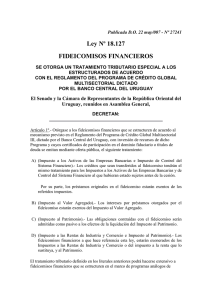

Rendición de Cuentas y Fideicomisos: El Reto de la Opacidad

Anuncio