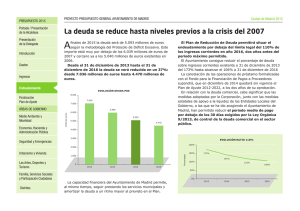

Plan Económico-Financiero 2012

Anuncio