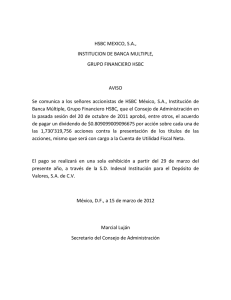

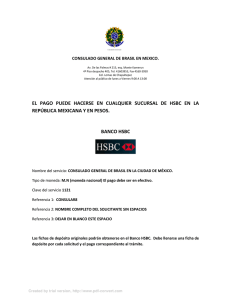

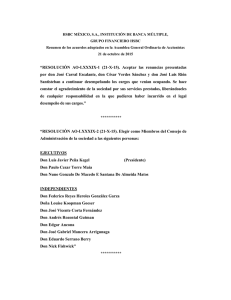

Reporte Anual HSBC México 2015

Anuncio