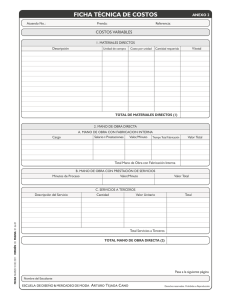

Costos

Anuncio