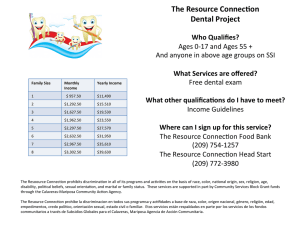

¿Qué es la vivienda asequible?

Anuncio