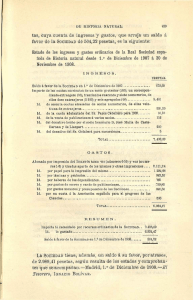

Informe de fiscalización de la Cámara Oficial de Comercio e

Anuncio