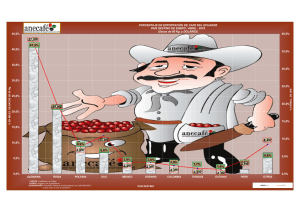

Informe Ger 2005 - Café de Colombia

Anuncio