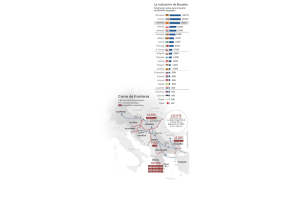

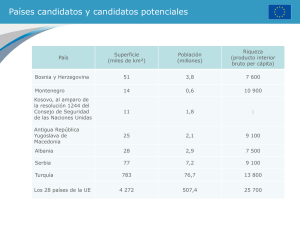

La desigual integración del este en la Unión Europea

Anuncio