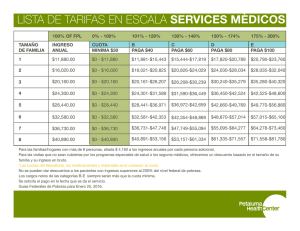

Descuentos

Anuncio

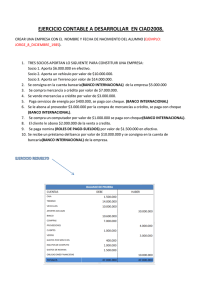

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Una empresa inicia el año con el siguiente Balance de Situación ACTIVO PASIVO FONDOS PROPIOS INMOVILIZADO Terrenos Construcciones Mobiliario Maquinaria EXISTENCIAS Mercaderías 20000 Capital Social 150000 25000 Reservas 60000 ACREEDORES Clientes Clientes, efectos a cobrar TESORERIA 20000 Proveedores de Inmovilizado Proveedores 15000 10000 2000 Banco Caja 80000 10000 DEUDORES 10000 50000 10000 Durante el año realiza las siguientes operaciones: - Compra mercaderías por 10000 € por banco. Le conceden un descuento por pronto pago del 2% Vende mercaderías por 80000 € a crédito. Concedemos un descuento por volumen de 1000 €. Compra mercaderías por 20000 € a crédito. Paga por banco el transporte que es por su cuenta que asciende a 200 € y el seguro de la mercancía a 50 €. Paga la compra anterior anticipadamente por banco y nos conceden descuento por 100 €. Paga por banco 5000 € a los proveedores de mercancías y 20000 € a los de inmovilizado. Le pagan antes de tiempo por banco clientes que le debían 15000 € y les hace un descuento del 2% Compra vehículo por 40.000 €. Paga por banco 10000 € y el resto mediante un préstamo. Paga suministros por caja que ascienden a 500 € Al final de año los proveedores le conceden un rappel de 200 € que descuentan de la deuda que tenía con ellos. Devuelve 1000 € del préstamo y paga 100 € de intereses por el banco. Sabemos que las mercaderías finales ascienden a 25000 € y que el inmovilizado se amortiza un 10%. Realiza el asiento de apertura y contabiliza las operaciones del año. Regulariza las existencias, el inmovilizado y calcula el beneficio. Redacta el Balance de situación de final de año. Empresa de compraventa Doña Gadea González es propietaria de una empresa que se dedica a la compraventa de lavadoras. El balance de situación presentado el 31-12-07 fue el siguiente (en euros.): ACTWO PASIVO (226) Mobiliario . 7000 (102) Capital . . . . . . ... 40000 (228) Elem. 16000 (475) HP, acreed. IVA . Transporte. 1000 (430) Clientes . . . 4000 (401) Efectos C. a pagar ... 4000 (570) Caja . . . . . 3000 ... (572) Bancos, c/c 15000 .... Operaciones del 2007: 15-01-07: Liquida su deuda con Hacienda en efectivo. 25-01-07: Doña Gadea compra 10 lavadoras por 400 €, coste unidad. Paga 500 €. con un cheque y el resto a crédito. 26-01-07: Devuelve una lavadora por estar dañada. La operación se realiza a crédito. 28-01-07: Doña Gadea y su proveedor anterior acuerdan reflejar la deuda resultante en una letra de cambio, con vencimiento 30-03-07. 12-02-07: Compra mercaderías por 4.000 €, y decide pagar al contado con un cheque, pues su proveedor le ofrece un descuento si paga en ese momento 200 €, incluido en factura. 30-03-07: Paga el efecto que vencía este día con un cheque. 10-05-07: Paga por transferencia el alquiler anual del local, 2320 €., incluido el I.V.A. del 16%. 30-06-07: Compra lavadoras a crédito al proveedor P3, valoradas en 3.000 €. La operación se realiza a crédito de 60 días. 20-07-07: Vende lavadoras por 20.000 €., al contado: 1.000 en efectivo y el resto por banco. Rappel del 10% 30-07-07: Puesto que ahora tiene disponibilidades financieras, doña Gadea se pone en contacto con su proveedor P3 para anticipar el pago de su deuda, por lo que recibe un descuento de 200 €., pago que realiza con un cheque. El descuento queda reflejado fuera de la factura. 10-09-07: Compra un nuevo tipo de lavadoras al proveedor P4, por 6000 €. Paga por banco. 20-09-07: El proveedor P4 le hace un descuento a doña Gadea de 200 €. por haber hecho una compra (la anterior) de gran volumen. Paga a través del banco. 30-10-07: Vende lavadoras por 12.000 €., a crédito. 10-12-07: El cliente anterior nos paga anticipadamente por banco y le concedemos descuento del 5% - Realizar el Diario completo del año 2007. (El I.V.A. de las operaciones que lo requieran será: 16%.) Invernadero GLADISA Dos amigos deciden abrir un invernadero el 04-06-08, que se llamará GLADISA. Cada uno de los socios aporta 20.000 €. que ingresan en una cuenta corriente bancaria a nombre de la empresa. Operaciones de 2008: 04-06-08: Saca del banco 3000 €. para llevar a la oficina. 06-06-08: Compra un pequeño local y un terreno, por los que paga 23200 €., incluido el I.V.A. De ese importe, 80000 corresponden al valor del solar. Por banco. 20-06-08: Compra materias primas por 2000 € a crédito. Vencimiento: el 10-08-08. 24-06-08: Acepta al proveedor anterior un efecto por su deuda. 30-06-08: Compra una nueva partida de materias primas por 4000 €. Pacta con el vendedor un descuento del 10% si lo pagan en el momento, y entrega un cheque. 20-07-08: GLADISA compra 10 sacos de abono por 3800 € a un nuevo proveedor, quien además le carga 200 €. por transportarlo a su almacén. El pago se realiza por banco. 26-07-08: Devuelve uno de los sacos de abono al proveedor anterior pues venía roto. El pago se efectúa por transferencia. 10-08-08: Paga por banco el efecto cuyo vencimiento era ese día. 30-08-08: Vende productos por 30000 €., que cobra por banco, excepto 2000 €. que las recibe en efectivo 10-10-08.Al cliente anterior le hacen un descuento comercial de 500 € 20-10-08: Compra otras materias primas a un nuevo proveedor por 4000 €.. La operación se hace a crédito. 15-11-08: .Vende productos por 20000 €. Por pagar al contado por banco le hacen descuento de 1000 € 30-12-08: Los consumos de luz y agua ascendieron a 600 € y 400 €., respectivamente. En efectivo. Realizar el libro Diario, el Mayor y los Balances del año 2008. I.V.A. de las operaciones que lo requieran: 16%.