10. Esquema Temas 12-13 - IES Andrés de Vandelvira

Anuncio

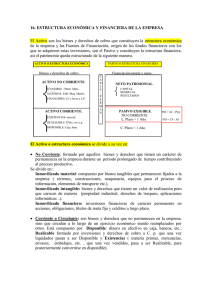

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE LA EMPRESA. El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO. Representada por el ACTIVO: las propiedades que ha adquirido para su actividad. De carácter PERMANENTE: Inmovilizado o Activo no corriente. De carácter FUNCIONAL: Activo corriente. b) ESTRUCTURA FINANCIERA o FUENTES DE FINANCIACIÓN. Es recogida por el PASIVO y NETO: es el origen de los fondos empleados en el Activo (que es el destino del esos fondos). CAPITALES PERMANENTES: fondos propios + exigible a largo plazo. RECURSOS A CORTO PLAZO: exigible a c/p. En definitiva: - PASIVO Y NETO = origen de los recursos (su procedencia). - ACTIVO = Destino de las inversiones (en qué se han invertido los fondos) Estructura económica y financiera Activo Estructura económica Activo no corriente Inmovilizado Existencias Pasivo Estructura financiera Patrimonio neto (no exigible) Pasivo no corriente Recursos permanentes (exigible a l/p) Activo corriente Realizable Disponible Aplicación de fondos Gabriel Gómez Galán Pasivo corriente (exigible a c/p) Origen de los fondos 1 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. TÉCNICAS DE ANÁLISIS DE BALANCES. Para poder comparar situaciones de diferentes empresas y la evolución entre períodos se utilizan 2 técnicas: a) LOS/LAS RATIOS. Son medidas relativas para comparar por cociente 2 magnitudes. Por ejemplo: Si en un Balance la empresa tiene, en miles de euros estos datos: ACTIVO ANC Inmovilizado AC Existencias Realizable Disponible Total PASIVO Y NETO 45 P Neto 40 55 PNC 25 45 30 15 10 PC 35 100 Total 100 Ratio de endeudamiento = deudas / pasivo total = 60 / 100 = 0,6 b) PORCENTAJES Y GRÁFICOS DE BALANCES. Los porcentajes son como las ratios pero multiplicadas por 100. Los gráficos son representaciones a escala de los porcentajes, para ver mejor lo que representa cada masa patrimonial sobre el total Ejemplo de Porcentajes Activo Estructura económica Activo no corriente Patrimonio neto (45%) (no exigible) (30%) Realizable (15%) Disponible (10%) Aplicación de fondos Gabriel Gómez Galán Estructura financiera Inmovilizado Existencias Activo corriente Pasivo 40% Recursos permanentes P. no corriente (exigible a l/p) 25% Pasivo corriente (exigible a c/p) 35% Origen 2 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 2. EL FONDO DE MANIOBRA. Vamos a estudiar el equilibrio que debe haber entre las inversiones y su financiación. PRINCIPIOS DE EQUILIBRIO FINANCIERO. Hay una serie de principios que se deben cumplir: - 1º Principio de prudencia financiera: Las inversiones a l/p (Inmovilizado o Activo no corriente) debe financiarse con capitales permanentes (Neto + Exig. a l/p). (Es decir: Neto + Ex l/p > Inmovilizado) - 2º Principio de prudencia financiera: El Activo corriente (Existencias + realizable + disponible) debe ser superior al Pasivo corriente (exigible a c/p). - Así pues, una parte del Activo corriente es financiada por capitales permanentes - A esta parte se le llama FONDO DE MANIOBRA O FONDO DE ROTACIÓN (FM). - Se puede calcular de dos formas, aunque la más usual es la primera: FM = AC – PC FM = Recursos permanentes – Act. no corriente - Gráficamente: Economía 2.º Bachillerato Análisis financiero, económico y social Fondo de maniobra Fondo de maniobra positivo Activo no corriente Activo corriente El activo corriente es superior al pasivo corriente Inmovilizado (45%) Patrimonio neto (fondos propios) 40% Existencias (30%) Pasivo no corriente (exigible a largo plazo) 25% Realizable (15%) Disponible (10%) Fondo de maniobra Recursos permanentes Pasivo corriente (exigible a corto plazo) 35% El Fondo de maniobra puede ser positivo (en empresas solventes) o negativo (en empresas con dificultades financieras) Gabriel Gómez Galán 3 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 3. ANÁLISIS FINANCIERO DEL BALANCE. La primera cuestión a analizar es que la empresa tenga ESTABILIDAD FINANCIERA: - Que exista un FM positivo. Pero hay otras cuestiones a analizar: 1. Si tiene la empresa solvencia, capacidad para pagar sus deudas. 2. Si es adecuada la proporción entre fondos propios y ajenos. 3. Si tiene suficiente autonomía o independencia financiera. A. EQUILIBRIO FINANCIERO A C/P. A c/p el equilibrio financiero se determina por la liquidez o solvencia. Se utilizan estos 3 ratios: 1. Ratio de liquidez o solvencia a c/p. Relación entre el Ac y el Pc: R1 = Ac / Pc - Si R1 < 1, la empresa no tiene para pagar sus deudas a c/p (posible suspensión de pagos). - Si R1 = 1 pueden existir problemas para pagar si no se venden todas las existencias o no se cobra de los clientes. - Un R1 muy alto (mucho mayor de 2) puede suponer recursos ociosos a los que no se les saca rentabilidad. - Su valor debe estar entre 1,5 – 2 (Ac > Pc) 2. Ratio de Tesorería, test ácido o distancia a la suspensión de pagos. Relaciona lo mismo que el R1 pero sin tener en cuenta las existencias: R2 = (Realizable + disponible) / Pc o R2 = (Ac – Exist.) / Pc) - Si R2 < 0,75, la empresa no tiene liquidez para pagar sus deudas a c/p (posible suspensión de pagos). - Un R2 muy alto (mucho mayor de 1) puede suponer recursos ociosos a los que no se les saca rentabilidad. - Su valor debe estar entre 0,75 – 1 (lo más próximo a 1 posible) 3. Ratio de disponibilidad o tesorería inmediata. Relaciona el disponible con exigible a c/p: R3 = Disponible / Pc - Su valor ideal depende del tipo de empresa y del tiempo de cobro de las ventas. - Suele fijarse como valor óptimo entre 0,1 y 0,3 (al menos el 10% del valor de las deudas a c/p) Gabriel Gómez Galán 4 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. B. GARANTÍA FRENTE A ACREEDORES Y ENDEUDAMIENTO: EQUILIBRIO A L/P. Las siguientes ratios analizan el equilibrio a l/p: 4. Ratio de garantía, solvencia total o distancia a la quiebra. Mide la capacidad de los activos para hacer frente a todas las deudas (a corto y l/p). Relaciona el Activo Total entre el Exigible Total: R4 = A / P - Su valor debe estar entre 1,5 – 2,5 - Si R4 se va acercando a 1, la empresa se aproxima a la quiebra. - Si R4 < 1, la empresa se encuentra en quiebra técnica. (Ni vendiendo todo el activo se pueden pagar las deudas). 5. Ratio de endeudamiento. Analiza el peso que tienen las deudas en los recursos totales: R5 = P / (N + P) - Su valor debe ser inferior a 0,5 - Si R5 > 0,5 indica que hay más deudas que recurso propios (mucho riesgo) 6. Ratio de calidad de la deuda. Relación entre deudas a c/p y exigible total: R6 = Pc / P - Cuanto menor sea mejor situación. 7. Ratio de Autonomía financiera. Representa el cociente entre el Neto y el exigible total: R7 = N / P - Cuanto mayor sea mejor situación, más autonomía tendrá la empresa y menos dependerá de sus acreedores. Todos los valores de las ratios son orientativos, pues dependerá mucho del sector al que pertenezca la empresa. (ejemplo los hipermercados cobran rápido y pagan tarde). Gabriel Gómez Galán 5 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 4. DESEQUILIBRIOS PATRIMONIALES. Una empresa puede presentar 4 situaciones financieras: A. Equilibrio total. Máxima estabilidad financiera. No hay deudas, todo son recursos propios (neto). No es normal que se dé en la realidad. B. Estabilidad financiera. Situación óptima, con Fondo de Maniobra positivo. Todo el activo no corriente y parte del activo corriente es financiado con Recursos permanentes. Patrimonio neto Activo no corriente Activo no corriente Patrimonio neto Activo corriente Pasivo no corriente FM > 0 Activo corriente Pasivo corriente C. Desequilibrio financiero a c/p Fondo de maniobra negativo. Puede originarse por varios motivos transitorios: Mala temporada de ventas. Problemas con el cobro de derechos sobre clientes… Patrimonio neto Activo no corriente Pasivo no corriente FM < 0 Pasivo corriente Activo corriente Si se prolonga en el tiempo puede desembocar en una suspensión de pagos (Concurso de acreedores). D. Desequilibrio total La empresa se ha descapitalizado (su neto vale cero), no tiene fondos propios. (si crecen las deudas, el neto se puede volver negativo). Se llega a esta situación por acumulación de pérdidas de ejercicios anteriores. Pasivo no corriente Activo no corriente FM < 0 Activo corriente Pasivo corriente Se llama quiebra técnica, y supone la liquidación de la empresa. Se puede retrasar la liquidación mediante el Concurso de acreedores. Gabriel Gómez Galán 6 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. CONCURSO DE ACREEDORES (¿SOLUCIÓN A CRISIS DE UNA EMPRESA?) Es una solución que debe autorizar un juez en caso de dificultades de pago de una empresa. Es un procedimiento para: - Reorganizar la gestión de una empresa insolvente para que vuelva a ser viable. - Que los acreedores recuperen su dinero. Pueden darse 2 situaciones: a) Concurso voluntario: 1º. La empresa presenta la solicitud al juez. (2 meses desde que detecta el problema). 2º. Debe entregar: - Documentos contables (Cuentas anuales). - Relación de acreedores (Cuánto y a quién debe). - Memoria explicativa de causas de la insolvencia. - Relación de sus bienes y derechos. b) Concurso necesario: La solicitud la presenta un acreedor. Efectos del concurso de acreedores: 3º. Se suspenden los pagos. 4º. No se producen intereses por retraso del pago. 5º. El juez nombra administradores que toman las riendas de la empresa: - Un abogado. - Un economista - Un representante de los acreedores. 6º. Puede inhabilitar al empresario o limitar sus actuaciones. Fases del concurso: 1. Evaluación de la situación: - Los administradores determinan: La masa activa: conjunto de bienes y derechos. La masa pasiva: La deuda con los acreedores. 2. Solución del proceso: a) Convenio de acreedores: Se pacta una reducción del importe de la deuda (quita o perdón) Se aplazan los pagos (espera) para dar tiempo a recuperarse. b) Liquidación: Gabriel Gómez Galán Si no hay acuerdo se establece un orden de cobro: Primero los más débiles: trabajadores y acreedores de menor poder. Si hay culpabilidad, el juez puede imponer al empresario la inhabilitación e indemnizaciones. 7 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 5. Y 6. PERÍODO MEDIO DE MADURACIÓN ECONÓMICO Y FINANCIERO. Fases o subperíodos Período de almacenamiento t0 Llegada de materias primas Período de fabricación Período de ventas t1 t2 Entrada en producción Salida de producción Período de cobro t3 Salida por ventas t4 Cobro a clientes Período de maduración económico = Pma + Pmf + Pmv + Pmc Se llama PERIODO DE MADURACIÓN ECONÓMICO al tiempo que la empresa tarda, en recuperar cada euro invertido en su ciclo de explotación. Es decir, el tiempo que transcurre desde que se pagan las mercaderías a los proveedores hasta que los clientes nos pagan el importe de las ventas. EL PERIODO MEDIO DE MADURACIÓN ECONÓMICO. Es el tiempo que la empresa tarda, por término medio, en recuperar lo invertido en su ciclo de explotación. El Período de maduración de una empresa se subdivide en 4 fases o subperíodos, y en cada uno de ellos se van añadiendo más costes: 1º. PERÍODO MEDIO DE ALMACENAMIENTO: (Pma) Número de días que, por término medio, permanecen las materias primas almacenadas. Se suman los costes de las compras (transportes, costes administrativos de pedidos…) más los de almacenamiento de materiales. 2º. PERÍODO MEDIO DE FABRICACIÓN (Pmf) Número de días que, por término medio, tarda la empresa en fabricar sus productos. Se producen los costes de consumo de materiales, mano de obra, energía, desgaste de máquinas (amortización) … 3º. PERÍODO MEDIO DE VENTAS (Pmv) Número de días que, por término medio, tarda la empresa en vender su producción. Se añaden los costes de almacenamiento de productos terminados y comercialización. Gabriel Gómez Galán 8 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 4º. PERÍODO MEDIO DE COBRO (Pmc) Número de días que, por término medio, se tarda en cobrar a los clientes. Los costes a añadir son los financieros, por mantener los recursos invertidos sin haber cobrado aún las ventas. PMM económico = Pma + Pmf + Pmv + Pmc Para calcular el PERÍODO MEDIO DE MADURACIÓN FINANCIERO hay que restar al PMM económico los días que tarda la empresa en pagar a sus proveedores (Pmp) 5º. PERÍODO MEDIO DE PAGO (Pmp) = Número de días que, por término medio, tarda la empresa en pagar a sus proveedores. PMM financiero = PMM económico – Pmp = Pma + Pmf + Pmv + Pmc – Pmp TODA EMPRESA DESEA REDUCIR SU PMM FINANCIERO: - Bajar el PMM económico - Subir el Período medio de pago (Pmp) Gabriel Gómez Galán 9 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. TEMA 13 1. ANÁLISIS ECONÓMICO DE LA EMPRESA. El análisis de la Cuenta de Resultados de una empresa nos permitirá conocer: - La capacidad para generar beneficios que tiene la empresa. - Los factores que influyen en su rentabilidad. BENEFICIOS Y RENTABILIDAD. La cifra de beneficios es una cantidad absoluta, medida en €. La rentabilidad es una cifra relativa, mide el rendimiento de los capitales utilizados por la empresa: Rentabilidad = beneficio obtenido 100 capital invertido 2. LA RENTABILIDAD ECONÓMICA Y FINANCIERA. Dentro del concepto de rentabilidad pueden distinguirse 2 variantes: - LA RENTABILIDAD ECONÓMICA. Relación entre beneficios con capitales invertidos propios o ajenos: BAIT 100 Activo total Es el beneficio obtenido por la empresa, antes del pago de intereses e impuestos, por cada 100 € invertidos. Se toma en cuenta el BAIT porque esos beneficios son los que remunerarán (o pagarán) a estos 3 destinos: - Al capital propio de los socios (dividendos). - Al capital ajeno (intereses de préstamos). - A Hacienda (impuestos). - LA RENTABILIDAD FINANCIERA. Relación entre beneficios netos con capitales invertidos propios. Beneficio Neto 100 Re cursos Pr opios Es el beneficio obtenido por los accionistas, libre de impuestos, por cada 100 € invertidos (recursos propios o Neto). Gabriel Gómez Galán 10 TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA. 3,4,5, y 6 NO 7. EL BALANCE SOCIAL DE LAS EMPRESAS. El balance social es un documento que contrapone los efectos positivos (beneficios sociales) a los efectos negativos (costes sociales) que se derivan de la actuación de la empresa. Mide el nivel de responsabilidad social que tiene la empresa: o Si los beneficios sociales superan a los costes sociales, el balance social dará SUPERÁVIT DE RESPONSABILIDAD SOCIAL. o Si los costes sociales superan a los beneficios sociales, el balance social dará DÉFICIT DE RESPONSABILIDAD SOCIAL. BENEFICIOS SOCIALES Generación de riqueza y de los bienes y servicios necesarios Creación de puestos de trabajo Aportaciones a la comunidad, desarrollo económico local, etc. Contribución a la sociedad: becas, investigación … Actitud positiva frente a grupos e instituciones sociales: sindicatos, ONG … COSTES SOCIALES Contaminación medioambiental Agotamiento de los recursos naturales y pérdida de biodiversidad Accidentes laborales y enfermedades profesionales Ambiente laboral negativo: estrés, problemas sicológicos en el trabajo… Despidos, deslocalizaciones Conflictos laborales: huelgas … Discriminación laboral … Gabriel Gómez Galán 11