Seguridad Social en España

Anuncio

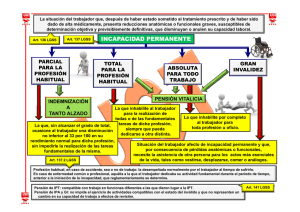

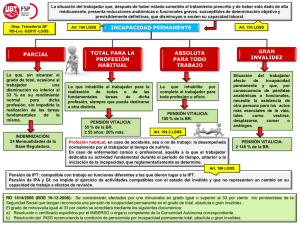

(AUTOR: JOSÉ MANUEL DEL VALLE, UNIVERSIDAD DE ALCALÁ) 1. SISTEMA ESPAÑOL DE SEGURIDAD SOCIAL. 1.1. La Seguridad Social en la Constitución. La CE (Art. 41) ordena a los poderes públicos, esto es, al Estado, mantener “un régimen público de Seguridad Social para todos los ciudadanos, que garantice la existencia y las prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo”. A lo anterior añade que “la asistencia y prestaciones complementarias serán libres”. De lo expuesto se deduce que, según la Constitución: • debe existir un sistema público de Seguridad Social, • su gestión puede encomendarse a las Administraciones central y autonómica, o incluso local (para algunas prestaciones), • al cual puedan acceder todos los ciudadanos, españoles y extranjeros con residencia legal, y • que tenga por fin protegerlos en aquellas situaciones de necesidad que se presenten, esto es, en las situaciones en que: − no les sea posible (porque son minusválidos, por ejemplo) o, − no les sea exigible (porque son mayores de cierta edad) generar rentas para subsistir. La CE, por cierto, habla de situaciones de necesidad, así, en plural, lo que permite pensar que el Sistema de Seguridad Social no se para en la concesión de una especie de “pensión universal” cercana a los límites de subsistencia. La referencia a las prestaciones complementarias libres se viene interpretando como la posibilidad de que el sistema público de Seguridad Social sea complementado por sistemas privados, cuales son los de fondos 1 de pensiones o las mejoras voluntarias de las pensiones públicas. También podría interpretarse como la posibilidad de ofrecer por parte del Sistema público a los ciudadanos seguros optativos para ciertas contingencias, a los cuales pueden asegurarse si quieren. Ahora bien, en ningún caso la citada referencia puede aprovecharse como vía que permita a los poderes públicos zafarse de sus obligaciones en el tema que nos ocupa. En fin, en la CE misma encontramos otros preceptos que, junto con el precedentemente referido (Art. 41), indican hacia donde debe orientarse la protección del sistema de Seguridad Social. a) Entre ellos citamos: el que reconoce el derecho a la salud (Art. 43 CE), b) el que ordena a los poderes públicos que realicen una política de integración de los minusválidos (Art. 49 CE); y, c) finalmente, el que manda a los mismos poderes garantizar la suficiencia económica a los ciudadanos durante la tercera edad (Art. 50 CE). 1.2. El sistema español de Seguridad Social. En la actualidad, el sistema de Seguridad Social aparece regulado esencialmente por el Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social (LGSS). Las prestaciones públicas que por medio de él se otorgan son de dos tipos: a) Contributivas, que se generan, en gran medida, por lo cotizado por el trabajador o en favor suyo, mientras dura su vida laboral y, b) No contributivas, a las que pueden acceder quienes no han podido generar una pensión contributiva, porque, por ejemplo, no tuvieron oportunidad de cotizar lo bastante. Esta división es importante tenerla en mente, pues influye sobre el ámbito de protección del sistema de Seguridad Social y, por supuesto, sobre las prestaciones que por él se otorgan, como vamos a ver dentro de poco. 2 En fin, hay que advertir que, aunque la CE (Art. 41) ordena que la Seguridad Social proteja a todos los ciudadanos, nuestro modelo actual, por motivos históricos relacionados con el origen de la prevención social, que se creó para proteger a los obreros industriales, se construye sobre los trabajadores: son éstos los principales beneficiarios de las prestaciones públicas. La familia de los trabajadores, por lo demás, se beneficia de algunas de tales prestaciones, como por ejemplo las sanitarias, y tiene derecho al percibo de pensiones sustitutivas de la renta del trabajador cuando éste desaparece, nos referimos, concretamente, a las de viudedad y orfandad, que se llaman pensiones por muerte y supervivencia. La citada LGSS (Art. 7) declara incluidos en el tantas veces citado sistema, como potenciales beneficiarios de pensiones contributivas, a los españoles que residan en España y a los extranjeros que se encuentren legalmente en nuestro país y que se encuadren en alguno de los siguientes colectivos: • trabajadores por cuenta ajena de las distintas ramas de la actividad económica, • trabajadores por cuenta propia o autónomos que sean mayores de dieciocho años, • socios trabajadores de cooperativas de trabajo asociado, • estudiantes, • funcionarios públicos civiles y militares. La LGSS (Art. 7), por otra parte, establece que “asimismo, estarán comprendidos en el campo de aplicación del sistema de la Seguridad Social, a efectos de las prestaciones de modalidad no contributiva, todos los españoles residentes en territorio español”. 1.3. El régimen general y los regímenes especiales. Los sujetos incluidos en el sistema de Seguridad Social aparecen divididos en dos tipos de regímenes: el general y los especiales (Arts. 9 y 10 LGSS). Por eso puede decirse que el citado sistema se estructura en regímenes. 3 El régimen general, que posteriormente examinaremos con cierto detalle, es el que da cobertura protectora a todos los trabajadores por cuenta ajena de la industria, de los servicios, de la agricultura y del servicio doméstico (obreros de la construcción, metalúrgicos, profesores de colegios, conductores de autobuses, trabajadores del campo, etc.). Los regímenes especiales, en cambio, protegen a colectivos diferentes del citado, como los siguientes: • Régimen del Mar: trabajadores del mar y titulares de pequeñas embarcaciones. • Régimen de Trabajadores por Cuenta Propia o Autónomos, como los titulares de pequeñas empresas industriales o de servicios que trabajen en las mismas. • Regímenes Especiales de Funcionarios Públicos, Civiles y Militares, como el de los funcionarios civiles de la Administración del Estado, el de las Fuerzas Armadas, etc. • Régimen de Estudiantes, que se paga con la matrícula, y da derecho a asistencia sanitaria incluso quirúrgica y, en determinados casos de invalidez, al percibo de indemnizaciones. 1.4. El régimen general. Como antes decíamos, en el régimen general se encuadran los trabajadores por cuenta ajena de la industria, del campo y de los servicios, o, dicho de otra manera, los trabajadores que tengan un contrato de trabajo con las empresas de esos sectores productivos. En la LGSS (Título II) se regula este régimen general, y se dice: • qué hay que hacer para incluir en él a una persona como beneficiaria, qué prestaciones se otorgan y, • cómo se cotiza para acceder a tales prestaciones. Están expresamente incluidos en el régimen general los trabajadores siguientes (Art. 136 LGSS): 4 • • todos los que presten sus servicios por cuenta ajena a las empresas, • los incluidos en el sistema especial de seguridad social para empleados de hogar; • los incluidos en el sistema especial de seguridad social para trabajadores agrarios; • los socios de las sociedades laborales; • los socios trabajadores de sociedades mercantiles capitalistas, los conductores de vehículos de turismo al servicio de particulares, • el personal civil no funcionario dependiente del Estado, incluido el de la Administración Local, • los laicos o seglares que presten servicios retribuidos para las instituciones eclesiásticas, • las personas que trabajen para instituciones de carácter benéfico social, • el personal al servicio de Notarías, Registros y oficinas similares, • funcionarios en prácticas que aspiren a incorporarse a cuerpos funcionariales que no tengan clases pasivas, • los altos cargos de las Administraciones Públicas que no sean funcionarios, • los funcionarios de nuevo ingreso de las Comunidades Autónomas, • los funcionarios del Estado que sean transferidos a las Comunidades Autónomas e ingresen voluntariamente en cuerpos o escalas propios de tales Comunidades, 5 • los miembros de las Corporaciones Locales con dedicación parcial o exclusiva, • cargos representativos de los sindicatos que ejerzan en ellos funciones de dirección a cambio de retribución, • los consejeros y socios administradores de las sociedades mercantiles capitalistas que actúen como gestores y directores de ellas, pero sin poseer su control, pues si lo poseen estarán integrados en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos. El Gobierno, autorizado por la LGSS (Art. 136), ha incluido en el régimen general a otros colectivos laborales, aparte de los mencionados, como son: • los reclusos trabajadores, • los clérigos de la Iglesia Católica, o de confesiones cristianas en general, los rabinos e imanes, • etc. 1.5. Entidades Gestoras de la Seguridad Social. Los poderes públicos cumplen con la función que la CE (Art. 41) les asigna a través de las que se llaman Entidades Gestoras de la Seguridad Social. Estas entidades son organismos a los que se encomienda la declaración del derecho a pensiones (reconocimiento), su gestión y su pago. En la LGSS (Art. 66 y ss.) se las menciona, son las siguientes: a) el Instituto Nacional de la Seguridad Social (INSS), que gestiona y administra las prestaciones económicas más importantes del sistema, b) el Instituto Nacional de la Salud (INSALUD), que ha sido sustituido por el Instituto Nacional de Gestión Sanitaria (INGS), que administra y gestiona los servicios sanitarios competencia del Estado (Ceuta y Melilla), que son los menos, pues los servicios sanitarios han sido transferidos en general a las Comunidades Autónomas, 6 c) el Instituto de Mayores y Servicios Sociales (IMSERSO), que gestiona, especialmente, los servicios sociales complementarios del Sistema de Seguridad Social. d) la Tesorería General de la Seguridad Social (TGSS), de la cual dependen los servicios de recaudación de las obligaciones generadas en el ámbito de la Seguridad Social (a ella se pagan las cotizaciones, bien directamente, bien a través de entidades colaboradoras, como son las bancarias), e) el Servicio Público de Empleo Estatal, que gestiona las prestaciones por desempleo. Repetimos que en materia de protección de la salud, las prestaciones de Seguridad Social se gestionan por las Comunidades Autónomas a través del Servicio Nacional de Salud, donde se integran los servicios sanitarios de la Seguridad Social. Conviene advertir que, para garantizar la eficacia en la protección de la ciudadanía, se permite que existan las que se llaman Mutuas Colaboradoras con la Seguridad Social (Art. 80 y ss. LGSS). Son éstas asociaciones constituidas por empresarios que colaboran tradicionalmente en la gestión de las consecuencias derivadas de los accidentes de trabajo y enfermedades profesionales para otorgar protección por tales conceptos o mediante el reconocimiento de prestaciones en favor de los trabajadores que presten servicios en las empresas afiliadas. En la actualidad, pueden las citadas mutuas llevar a cabo las siguientes actividades (Art. 80 LGSS): a) La gestión de las prestaciones económicas y de la asistencia sanitaria, incluida la rehabilitación, comprendidas en la protección de las contingencias de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, así como de las actividades de prevención de las mismas contingencias que dispensa la acción protectora. b) La gestión de la prestación económica por incapacidad temporal derivada de contingencias comunes. c) La gestión de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural. d) La gestión de las prestaciones económicas por cese en la actividad de los 7 trabajadores por cuenta propia, en los términos establecidos en el Título V de la LGSS, por el que se establece un sistema específico de protección por cese de actividad de los trabajadores autónomos. e) La gestión de la prestación por cuidado de menores afectados por cáncer u otra enfermedad grave. Los empresarios también colaboran con la Seguridad Social adelantando el pago de prestaciones económicas por incapacidad temporal y desempleo parcial, y restándolo después de las cotizaciones que en el futuro deban a la Seguridad Social (colaboración obligatoria), y pueden colaborar con la Seguridad Social asumiendo el pago de ciertas prestaciones económicas y sanitarias, normalmente derivadas de incapacidad temporal, a cambio de una rebaja en los tipos de cotización (colaboración voluntaria) (Art. 102 LGSS). 2. INCORPORACION AL SISTEMA, FINANCIACION Y PROTECCION. 2.1. Incorporación al sistema. Para convertirse en potencial beneficiario de las prestaciones del sistema público de Seguridad Social, hay que proceder a solicitar la afiliación en él y el alta en un régimen de los que lo componen (Arts. 15 y ss. LGSS). La afiliación y alta son actos obligatorios para todos aquellos sujetos afectados por la LGSS, entre ellos los trabajadores de las empresas. Para realizarlas hay que contar con el número de Seguridad Social. La afiliación se solicita sólo una vez: al comenzar a trabajar en el primer trabajo que se tiene, o sea, al comienzo de la carrera laboral de la persona. El alta, en cambio, se solicita cada vez que se cambia de empresa o de actividad.Así un trabajador que trabajaba en la empresa A y cesa en ella para irse a la empresa B debe ser dado de baja en A y de alta en B. La solicitud de afiliación y alta de los trabajadores pueden llevarla a cabo ellos mismos, como sucede en el caso de los autónomos, o su empresa como en el caso de los trabajadores por cuenta ajena. Si ninguno de ellos cumple con su obligación, será la propia Seguridad Social la que proceda a su encuadramiento en el sistema, sancionando a los obligados por incumplimiento de los mandatos de la LGSS. 8 El encuadramiento de los sujetos beneficiarios (trabajadores) del régimen general tiene ciertas peculiaridades, que pasamos a describir (Art. 138 y ss. LGSS): a) En primer lugar, la empresa para la que prestan servicios los sujetos protegidos debe solicitar su inscripción en el régimen general. b) A continuación, la empresa deberá afiliar al trabajador si es el primer trabajo de éste y dar de alta a todos sus empleados en el régimen general, actos que deberán practicarse paralelamente al comienzo de la prestación de servicios por parte de cada uno. Es esta una obligación que, como decimos, incumbe a la empresa, por lo que si es cumplida por los trabajadores o se ve forzada a cumplimentarla la propia Seguridad Social, la empresa será sancionada. c) Finalmente, la empresa tendrá que dar de baja a los trabajadores que cesen en ella. Hay que advertir que si la baja no se produce, habrá que seguir pagando las cotizaciones causadas por aquéllos, hasta que se demuestre que no tienen contrato de trabajo con la citada empresa. En determinadas situaciones, los trabajadores pueden estar en lo que se llama situación asimilada al alta, que significa que, aunque obviamente no han causado baja, su vínculo con el sistema de Seguridad Social no se desarrolla plenamente, de forma que puede negárseles cierta prestación, o puede verse suspendida la obligación de cotizar que incumbe al empresario, por ejemplo. 2.2. Cotización. Los fondos para el pago de las prestaciones que otorga el sistema de Seguridad Social proceden de dos fuentes principales. Los presupuestos del Estado, y las cotizaciones. Hay otras que, por su menor importancia, no trataremos aquí. Cuando decimos que ciertas prestaciones de la Seguridad Social se financian a través de los Presupuestos del Estado, lo que en realidad queremos es destacar que los fondos con que se pagan no proceden 9 únicamente de las cotizaciones fijadas también en los Presupuestos del Estado, es decir, de lo aportado por los propios beneficiarios del sistema y otros sujetos obligados a pagar como las empresas, sino que también proceden de los impuestos en general. Esto sucede, en concreto, con las prestaciones sanitarias que hoy día se extienden a toda la población que reside en España (trabajadores y sus familiares, y, en general, personas que necesiten ser asistidas médicamente) y con las pensiones no contributivas de la Seguridad Social (que no se generan con lo que aportan sus potenciales perceptores). Con lo recaudado por cotizaciones se atiende el pago del “grueso” de las prestaciones del sistema de Seguridad Social y, en particular, de todas las económicas de carácter contributivo. En algunos regímenes especiales lo que debe pagar el sujeto obligado a, y/o protegido por la Seguridad Social se calcula sobre unas denominadas “bases tarifadas”, esto es, unas cantidades que fija la Seguridad Social y que, en realidad, son rentas ficticias. Por el contrario, en el régimen general y en otros regímenes especiales se cotiza con arreglo al salario o retribución del potencial beneficiario de las prestaciones: el trabajador. Vamos a pararnos en concreto a explicar cómo se hace en el primero de los regímenes citados, el general. En el análisis de la cotización, hay que distinguir tres conceptos: a) base de cotización, que es normalmente el salario del trabajador, b) tipo de cotización, que es un porcentaje que se aplica a la base de cotización para atender a las contingencias protegidas (pensiones de invalidez, jubilación, etc.) y, c) cuota, que es la cantidad que hay que ingresar en la Seguridad Social. Veamos las características principales de cada uno de estos elementos: a) Base de cotización. Aunque hemos dicho antes que coincide con el salario real, hay que precisar ahora que: • en ella se computan el salario base y los complementos 10 salariales (personales, por trabajo realizado, por situación y resultados de la empresa) que el trabajador percibe cada mes, • pero que no integran la base de cotización otros conceptos que aparecen en la LGSS (Art. 147), como, por ejemplo, las indemnizaciones por despido (hasta el límite fijado por la ley laboral). • las horas extraordinarias que se hayan podido realizar un mes determinado sólo se tienen en cuenta (o sea, se suman a la base de cotización) para cotizar por accidentes de trabajo y enfermedades profesionales y conceptos de recaudación conjunta. b) Tipo de cotización. Hay varios, y cada uno de ellos es por un concepto distinto: vamos a distinguir los siguientes: • por contingencias comunes, esto es, por accidentes comunes y enfermedades comunes (suele ser el más alto: normalmente asciende al veintiocho por ciento de la base de cotización), • por contingencias profesionales (varía según la peligrosidad de los trabajos), • por horas extraordinarias, • y por los llamados conceptos de recaudación conjunta, que son el Desempleo, Fondo de Garantía Salarial y Formación Profesional. Lo que se recauda por la aplicación de tales tipos sirve para atender (ante todo) las prestaciones contributivas del régimen general de la Seguridad Social: por desempleo, por incapacidad temporal, por invalidez permanente, etc. c) Cuota. Se divide en cuota patronal (lo que paga el empresario por su empleado) y cuota obrera (lo que paga el trabajador, que se le 11 descuenta de su salario). Es muy importante advertir que la persona obligada a calcular, descontar e ingresar en la Seguridad Social (TGSS, o en las entidades bancarias, para que la remitan a ella) la cuota patronal y obrera es el empresario, no el trabajador. Por lo demás, la cuota es mensual, o sea, hay que cotizar todos los meses por los trabajadores, aunque en determinadas situaciones especiales hay cotización por días o semanas. 2.3. La acción protectora. Según la LGSS (Art. 42), la acción protectora del sistema de Seguridad Social comprende: • • la asistencia sanitaria en los casos de: − maternidad, − de enfermedad común o profesional y, − de accidentes, sean o no de trabajo, − la recuperación profesional, las prestaciones económicas por: − incapacidad temporal, − riesgo durante el embarazo, − riesgo durante la lactancia natural, − maternidad, − paternidad, − cuidado de menores afectados por cáncer u otra enfermedad grave. − incapacidad permanente (en su modalidad contributiva y 12 no contributiva), − jubilación (en su modalidad contributiva y no contributiva), − desempleo (en sus niveles contributivo y asistencial), y − muerte y supervivencia. • las prestaciones familiares, contributiva y no contributiva. • en sus modalidades los servicios sociales: − formación y rehabilitación de discapacitados y, − asistencia a mayores. Conviene advertir que no en todos los regímenes especiales se otorga la totalidad de las prestaciones citadas. En los puntos que siguen vamos a examinar las principales con la brevedad que impone el caso, y acudiendo a la normativa reguladora del régimen general de la Seguridad Social. a) Incapacidad temporal (Art. 169 y ss. LGSS). Es la situación derivada de accidente o enfermedad en que está el trabajador que no puede trabajar durante un período máximo de trescientos sesenta y cinco días (cabe prórroga por otros ciento ochenta) y mientras siga recibiendo asistencia sanitaria por parte de los organismos de Seguridad Social. El beneficiario tiene derecho a percibir un subsidio de la Seguridad Social (un porcentaje amplio de su base reguladora) y las prestaciones sanitarias que le correspondan por su estado de salud. b) Riesgos durante el embarazo y la lactancia (Arts. 186 y ss. y 188 y ss. LGSS). Los referidos riesgos son en realidad contingencias profesionales, pues debe activarse la protección por ellos cuando al empresario le 13 es imposible modificar las condiciones de trabajo de la trabajadora embarazada o madre lactante para garantizarle durante el período de embarazo y lactancia un puesto de trabajo que no la perjudique ni a ella ni a su hijo. Cualquier patología "común", esto es, no derivada del trabajo, que pueda sufrir la mujer embarazada o madre lactante se reconducirá, en su caso, hacia la incapacidad temporal. c) Maternidad (Art. 177 y ss. LGSS). Es la situación en que se encuentra la trabajadora que acaba de ser madre, o el trabajador que sea su marido o compañero, en caso de muerte de ella, o durante aquellos períodos de permiso que puedan ser disfrutados indistintamente por uno u otro. El o los beneficiarios tienen derecho a percibir el subsidio por maternidad por el cien por cien de la base reguladora correspondiente durante un mínimo de dieciséis semanas, así como, en el caso de la madre, las prestaciones sanitarias que le puedan corresponder. d) Paternidad (183 y ss. LGSS). Es la situación en la que se encuentra el trabajador que acaba de ser padre. El beneficiario tiene derecho a percibir durante (como regla general) trece días un subsidio igual al de maternidad que antes veíamos. e) Cuidado de menores afectados por cáncer y otra enfermedad grave (Art. 190 y ss. LGSS). Se reconoce una prestación económica a los progenitores, que trabajen y que reduzcan su jornada, para el cuidado de un menor a su cargo afectado por cáncer o enfermedad grave que requiera ingreso hospitalario de larga duración. La referida prestación económica es un subsidio equivalente al 100 por 100 de la base reguladora establecida para la incapacidad temporal derivada de contingencias profesionales. f) Incapacidad-invalidez permanente (Art. 193 y ss. LGSS). En general, es la situación del trabajador que, después de haber estado sometido al tratamiento médico prescrito y de haber sido dado de alta médicamente, presenta reducciones anatómicas o funcionales graves, susceptibles de determinación objetiva y 14 previsiblemente definitivas, que disminuyen o anulan su capacidad laboral. En las líneas que siguen vamos a analizar la incapacidad permanente en su modalidad contributiva. Esta incapacidad tiene varios grados, los siguientes: • incapacidad permanente parcial para la profesión habitual, que es la que permite seguir trabajando, pero a costa de un mayor esfuerzo que el que se venía realizando y da derecho a una indemnización; • incapacidad permanente total, que es la que permite trabajar en profesiones distintas de la que se tenía y da derecho a una pensión reducida ya que el inválido puede dedicarse a otras profesiones diferentes de la suya habitual; • incapacidad permanente absoluta, que es la que impide trabajar en general y da derecho a una pensión vitalicia que puede llegar a ser del cien por cien de la base reguladora por contingencias comunes o profesionales; • gran invalidez, que es la situación del inválido que necesita de la ayuda de otra persona para llevar a cabo los actos más esenciales de la vida, como son alimentarse, vestirse, etc. que da derecho al percibo de la pensión de invalidez permanente absoluta, incrementada con un “complemento” que va destinado a quien ayuda al gran inválido, y que no puede ser inferior en su cuantía al cuarenta y cinco por ciento de la pensión de este último. La cuantía de las pensiones referidas varía algo si la invalidez deriva de accidente de trabajo o enfermedad profesional, o de accidente común o enfermedad común. La pensión de incapacidad permanente no contributiva tiene una cuantía fija, que se encuentra en la Ley de Presupuestos Generales del Estado de cada año, y se hace acreedor a percibirla quien reside en España, carece de rentas personales o familiares, y está afectado por una minusvalía o por una enfermedad crónica en un grado igual o superior al sesenta y cinco por ciento (Art. 363 y ss. LGSS). g) Jubilación (Art. 204 y ss. LGSS). 15 Esta materia fue profusamente regulada por la Ley 27/2011, de 1 de agosto, que en general entró en vigor el 1 de enero de 2013, y cuyo contenido se ha incorporado a la LGSS: a) La referida Ley 27/2011 eleva la edad de jubilación a 67 años, o la deja en 65 cuando se acrediten 38 años y seis meses de cotización. b) Asimismo, la Ley eleva el la base reguladora de la pensión en su modalidad contributiva al cociente que resulte de dividir por 350 las bases de cotización del beneficiario durante los 300 meses anteriores al mes previo del hecho causante. Por el momento, en los párrafos que siguen, ofrecemos la regulación vigente de la pensión que estudiamos. La jubilación es la situación en que se encuentra el trabajador que tiene los años que marca la ley y quiere dejar de trabajar, pues, salvo en el caso de los trabajadores del sector público (en general) nadie puede ser obligado a jubilarse. La jubilación puede originar una pensión contributiva o una pensión no contributiva. Tiene derecho a percibir la primera quien, en general, haya cotizado a la Seguridad Social los años establecidos en la Ley, y que han venido aumentando progresivamente desde la década de los ochenta del pasado siglo. La pensión, en este caso, es de un mínimo de un cincuenta por ciento y un máximo de un cien por cien de la base reguladora, que se extrae de las cantidades cotizadas por el interesado durante los años anteriores al momento en que tenga derecho a jubilarse. La pensión de jubilación no contributiva es una cantidad fija, que cada año aparece determinada en la Ley de Presupuestos Generales del Estado, que pueden percibir quienes hayan cumplido la edad correspondiente, carezcan de rentas personales y familiares y residan en España, al menos últimamente. h) Desempleo (Art. 262 y ss. LGSS). Es la situación en que se encuentra quien, pudiendo y queriendo trabajar, ha perdido su empleo involuntariamente, salvo en el caso del despedido de forma procedente, y no encuentra otra actividad 16 lucrativa o remunerada. Existen dos niveles de protección: contributivo y asistencial. Tiene derecho a la prestación contributiva de desempleo, que puede llegar a extenderse a setecientos veinte días, quien haya cotizado por tal contingencia. El subsidio asistencial por desempleo se concede en particular (entre otros grupos de personas): • a los parados que hayan agotado la prestación por desempleo y tengan responsabilidades familiares, • a quienes, siendo mayores de cuarenta y cinco años, hayan agotado la prestación de desempleo y no encuentren trabajo, • a los emigrantes retornados y, • a los liberados de prisión que hayan estado trabajando en ella para redimir su pena y no tengan derecho a la prestación por desempleo. i) Prestaciones por muerte y supervivencia (Art. 216 y ss. LGSS). Son las siguientes: • Auxilio por defunción. • Indemnización a los familiares por muerte del trabajador derivada de accidente de trabajo y enfermedad profesional. • Pensión vitalicia de viudedad en favor de la viuda/s o viudo/s del trabajador fallecido por cualquier causa. • Prestación temporal de viudedad. • Pensión de orfandad en favor de los hijos del trabajador fallecido, cualquiera que sea la naturaleza de su filiación, que sean menores de veintiún años o, siendo mayores, estén incapacitados para el trabajo o estando capacitados tengan remuneraciones exiguas (la edad pensionable puede llegar en algunos casos a los veinticinco años). 17 • Pensión en favor de los familiares próximos del trabajador fallecido que hayan convivido con él y sean mayores de cuarenta y cinco años, solteros, divorciados o viudos, y carezcan de medios propios de vida. 3. EL RÉGIMEN ESPECIAL DE LOS TRABAJADORES AUTÓNOMOS. Es uno de los más importantes regímenes especiales. Con el tiempo será, junto con el régimen general, uno de los dos pilares del sistema español de Seguridad Social. Su normativa reguladora básica la encontramos en el Título IV de la LGSS y en el Estatuto del Autónomo (EA) (Ley 20/2007, de 11 de julio). Según el EA citado (Art. 1.1) y la LGSS (Art. 305 LGSS) se entiende por trabajadores autónomos: las personas físicas que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, den o no ocupación a trabajadores por cuenta ajena. La protección del autónomo en materia de Seguridad Social se lleva a cabo a través de un régimen especial, el de los Trabajadores por cuenta propia o autónomos. Este régimen tiene particularidades importantes, así se cotiza por bases tarifadas (cantidades fijas) que el propio autónomo elige entre un máximo y un mínimo que cada año marca la Ley de Presupuestos y, además, como segunda peculiaridad, se da opción al autónomo a asegurarse (o no) por ciertas contingencias (incapacidad temporal, contingencias profesionales) (Arts. 23 y ss. EA; Art. 314 y ss. LGSS). Hay que añadir que modernamente se ha otorgado al trabajador autónomo una protección por cese de actividad que se inspira en la protección por desempleo del Régimen General de la Seguridad Social (Ver Ley 32/2010, de 5 de agosto, y Título V LGSS). El EA (Art. 11) considera también trabajador autónomo a efectos de protección social a los llamados trabajadores autónomos económicamente dependientes, de los que ofrece la siguiente descripción: “… son aquellos que realizan una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica denominada cliente, del que dependen 18 económicamente por percibir de él, al menos, el setenta y cinco por ciento de sus ingresos por rendimientos de trabajo y de actividades económicas o profesionales”. La protección social del autónomo económicamente dependiente se lleva a cabo por medio del ya citado Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos, pero con ciertas peculiaridades. En primer lugar, puede tener sus propias bases de cotización y además debe incorporar obligatoriamente dentro de la acción protectora la cobertura de incapacidad temporal y contingencias profesionales (Arts. 23 y ss. EA). Por último, el EA (Art. 1) y la LGSS (Art. 305) declaran expresamente incluidos en el régimen de autónomos a ciertos sujetos siempre que ejerzan una actividad económica o profesional de forma habitual. a) Algunas de las inclusiones son declarativas: por ejemplo la de los socios industriales de las sociedades regulares colectivas y de sociedades comanditarias, o la de los comuneros de las comunidades de bienes y los socios de sociedades civiles irregulares, salvo, en este último caso, “que su actividad se limite a la mera administración de los bienes puestos en común”. Como inclusión declarativa hay que añadir la de los trabajadores que ejerzan funciones de dirección o gerencia de una sociedad o presten otros servicios para una sociedad mercantil capitalista cuando posean el control de ella. b) Otras veces las inclusiones podría decirse que son casi constitutivas: así sucede con la del cónyuge y parientes del trabajador autónomo por consanguinidad o afinidad hasta el segundo grado que con él colaboren en su negocio, siempre que no puedan ser considerados trabajadores por cuenta ajena. Se ha escrito al respecto que “habida cuenta que las facultades organizativas y directivas suelen ser asumidas por el titular del negocio, (la) prestación personal y directa (por el familiar colaborador del autónomo) consiste, por lo común, en el desarrollo de la actividad material de que se trate, bajo la dependencia organizativa del trabajador por cuenta propia al que se halla unido mediante relación de parentesco” (LOPEZ ANIORTE). Desde luego, de la inclusión estudiada, que se ha mantenido sin excepción a lo largo del tiempo, puede derivarse una deficiente protección social de la 19 familia del trabajador autónomo que trabaje con él en el negocio. Para suavizar la crítica referida, el EA (DA décima) estableció modernamente que “los trabajadores autónomos podrán contratar, como trabajadores por cuenta ajena, a los hijos menores de treinta años, aunque convivan con él”. Aunque en este supuesto, por si acaso, se excluye la cobertura por desempleo. 4. LA SEGURIDAD SOCIAL COMPLEMENTARIA. Como indicábamos al principio de esta lección, la CE (Art. 41) admite que existan prestaciones complementarias libres del sistema público de la Seguridad Social, lo que significa que los particulares pueden acudir a técnicas para aumentar las cantidades que tengan derecho a percibir del citado sistema cuando se den las situaciones previstas que en él se contemplan. Entre las citadas técnicas vamos a ocuparnos de dos, aun a sabiendas de que existen otras, como el contrato de seguro: • Los planes y fondos de pensiones del sistema de empleo y, • las mejoras voluntarias de la Seguridad Social. a) Los planes y fondos de pensiones aparecen regulados por el Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Planes y Fondos de Pensiones (LPFP). En el texto mencionado, se contemplan, entre otros planes, los del sistema de empleo, esto es, aquellos que las empresas crean para proteger a sus trabajadores. En el plan de pensiones del sistema de empleo, el sujeto promotor puede serlo “cualquier entidad, corporación, sociedad o empresa”, pública o privada, incluso la Administración pública, y los participes serán los empleados o funcionarios de ellas (Arts. 3 y 4 LPFP). Cabe, sin embargo, que existan planes de pensiones conjuntos de varias empresas para quienes en ellas trabajen y planes de grupos de empresas (Art. 4 LPFP). La fuente de creación del plan puede ser varia: la negociación colectiva o las decisiones de las empresas. El plan deberá ajustarse a unos principios (Art. 5 LPFP): 20 • No será discriminatorio, lo que significa que la totalidad del personal de la empresa podrá acogerse a él, aunque pueden exigirse hasta dos años de antigüedad. • Se instrumentará mediante el sistema de capitalización, esto es, las aportaciones que a él se realicen en favor de un partícipe estarán destinadas al pago de las prestaciones que aquél pueda causar. • Las aportaciones del promotor serán irrevocables o, lo que es igual, no podrán ser retiradas. • Tendrá que integrarse normalmente en un fondo de pensiones, que es un organismo destinado a su gestión en el que participan los promotores y partícipes del plan. Un plan de pensiones del sistema de empleo puede otorgar prestaciones en los casos siguientes (Art. 8 LPFP): b) • Jubilación o situación asimilable. • Incapacidad laboral total y permanente para la profesión habitual o absoluta y permanente para todo trabajo y gran invalidez. • Muerte del partícipe o, incluso, de su beneficiario, “que puede generar derecho a prestaciones de viudedad, orfandad o en favor de otros herederos o personas designadas”. • Dependencia severa o gran dependencia del partícipe. Una segunda vía de manifestación de la Seguridad Social complementaria son las que se llaman mejoras voluntarias de la Seguridad Social, que aparecen reguladas en el marco del régimen general por la LGSS (Art. 238 y ss.). A través de ellas, como se deduce de su propio nombre, se mejoran o aumentan las prestaciones económicas que se causan esencialmente en el ámbito del sistema. Existen dos tipos de mejoras: 21 b1) la mejora directa de las prestaciones, que en realidad es la única que se utiliza en la práctica, y que consiste en el compromiso de una empresa adquirido normalmente por medio de negociación colectiva de incrementar, “a su exclusivo cargo” y en la medida en que lo estime conveniente, las prestaciones que el sistema de Seguridad Social pueda otorgar a sus trabajadores (Art. 239 LGSS). Por medio de las llamadas mejoras directas de las prestaciones el trabajador tiene lo que se llama una expectativa de derecho a percibir complementos de pensiones. Esto significa en realidad que, mientras el sistema público de Seguridad Social no le conceda la prestación a mejorar por su empresario no tiene derecho a beneficio económico alguno e incluso, que puede perder tal potencial beneficio si, antes de percibir la prestación mencionada, desaparece el deber de complementar las pensiones, porque el convenio colectivo donde se fijó se modificara. En la actualidad una gran parte de las mejoras directas de las prestaciones del sistema público de Seguridad Social deben canalizarse a través de planes de pensiones del sistema de empleo y fondos externos, a los cuales nos referimos antes porque así lo ordena la LPFP. Esto sucede con las derivadas de aquellas contingencias que aparecen mencionadas en la citada Ley: jubilación, incapacidad permanente y viudedad. Pero ciertas contingencias no mencionadas en la norma legal pueden garantizarse en la empresas a través de fondos internos (anotaciones contables) que crean como hemos dicho meras expectativas de derecho en favor de los trabajadores. También les es posible mantener fondos internos para garantizar sus compromisos por pensiones a empresas exceptuadas de la “externalización” por el ordenamiento (los bancos, por ejemplo). b2) la mejora por establecimiento de tipos de cotización adicionales, consistente en aumentar lo que se paga mensualmente a la Seguridad Social por cada trabajador con el fin de que la pensión que en el futuro se cause sea de mayor cuantía de la que debería corresponderle si se 22 aplicasen estrictamente a sus bases de cotización los tipos de cotización previstos para cada año en las Leyes de Presupuestos Generales del Estado (Art. 241 LGSS). 23