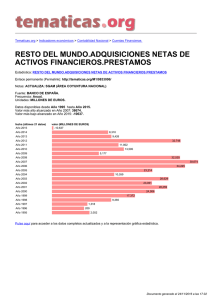

resumen medidas 2011

Anuncio