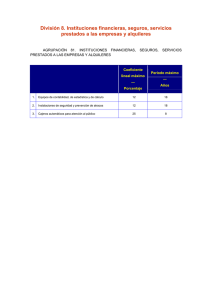

Clasificación Ampliada de la Balanza de Pagos de Servicios

Anuncio