UNIVERSIDAD CATÓLICA DE SANTIAGO DE GUAYAQUIL

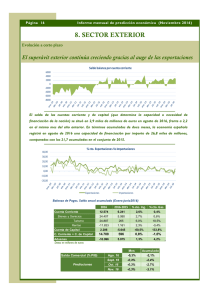

Anuncio