informe del resultado de la fiscalización superior de la cuenta

Anuncio

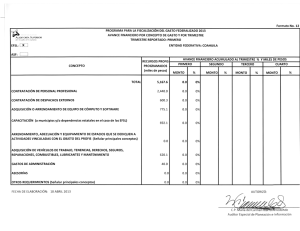

Gasto Federalizado V.14.1.9. Auditoría Superior del Estado de Sinaloa Recursos del Programa para la Fiscalización del Gasto Federalizado. EFSL - Sinaloa Auditoría Financiera y de Cumplimiento: 09-C-25000-02-0617 Alcance Universo Seleccionado: Muestra Auditada: Representatividad de la Muestra: 5,019.9 miles de pesos 5,019.9 miles de pesos 100.0 % Resultados Control Interno 1. Los resultados de la evaluación del control interno arrojaron fortalezas y debilidades en la gestión del PROFIS, entre las que destacan las siguientes: Fortalezas La EFSL cuenta con un área coordinadora de los recursos del PROFIS; realizó evaluaciones periódicas de las competencias del personal y los recursos ejercidos no rebasaron los porcentajes establecidos en las Reglas de operación. Debilidades La EFSL no cuenta con manuales de organización ni de procedimientos autorizados; los contratos del personal con cargo al PROFIS incluyen características de un contrato laboral; el personal contratado no dispone de las condiciones de espacio adecuadas para realizar sus actividades. La EFSL no cuenta con un sistema contable computarizado, el registro del programa lo lleva de forma manual. Los recursos del PROFIS 2009 fueron administrados y controlados por el H. Congreso del Estado de Sinaloa; la documentación comprobatoria que soporta el ejercicio de los recursos del PROFIS 2009 está a nombre del “H. Congreso del Estado de Sinaloa Auditoría Superior del Estado PROFIS” con el RFC del gobierno del estado. En razón de lo expuesto, la Auditoría Superior de la Federación considera que el control interno para la gestión del PROFIS en la EFSL de Sinaloa es regular, ya que aun cuando existen mecanismos de control adecuados sobre el comportamiento de algunas actividades, éstos no son suficientes para garantizar el cumplimiento de la normativa y la transparencia en la operación del PROFIS 2009. En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias y proporcionó documentación, entre la que se encuentra el Registro Federal de Contribuyentes ante la Secretaría de Hacienda y Crédito Público, con lo que se solventó lo observado. 1 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 Información y Programación 2. La EFSL informó a la Auditoría Superior de la Federación sobre la designación del responsable operativo del PROFIS 2009; asimismo, envió el Programa de Trabajo en los formatos del 1 al 7 del Anexo de las Reglas del PROFIS 2009; las modificaciones al Programa de Trabajo; los Informes Trimestrales; el Informe Ejecutivo Anual y el informe del cumplimiento de los objetivos del PROFIS 2009. 3. La EFSL entregó a la Auditoría Superior de la Federación los informes de las auditorías solicitadas para su incorporación en el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2008. Transferencia de Recursos 4. Las Reglas del PROFIS 2009 y la distribución de los recursos asignados a la EFSL se publicaron en el Periódico Oficial del estado el 3 de abril de 2009. 5. La EFSL y el H. Congreso del Estado de Sinaloa establecieron una cuenta de inversión empresarial mancomunada para el manejo exclusivo de los recursos del PROFIS 2009, la cual no generó intereses. En el transcurso de la auditoría, el Auditor Superior del Estado de Sinaloa informó que inició la investigación administrativa correspondiente, con lo que se solventó lo observado. 6. El Gobierno del estado transfirió los recursos del PROFIS 2009 a la EFSL con atraso en el mes de octubre y no ministró ni reintegró a la Tesorería de la Federación (TESOFE) los intereses correspondientes por 1.2 miles de pesos. En el transcurso de la auditoría, el Gobierno del estado proporcionó la documentación que acreditó el reintegro de los recursos a la cuenta de la Tesorería de la Federación (TESOFE) por 1.2 miles de pesos, con lo que se solventó lo observado. 7. La Secretaría de Administración y Finanzas del Gobierno del estado de Sinaloa envió los recibos de ministración de los recursos del PROFIS 2009 a la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público en tiempo y forma; sin embargo, la EFSL envió a la Secretaría de Administración y Finanzas del Gobierno del estado de Sinaloa un recibo fuera del plazo establecido en la normativa. En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias, con lo que se solventó lo observado. Registro e Información Contable y Presupuestaria 8. Los recursos del PROFIS 2009 por 5,019.9 miles de pesos y los egresos por 5,010.5 miles de pesos se registraron en la contabilidad de la EFSL, y la documentación comprobatoria se canceló con la leyenda “H. Congreso del Estado de Sinaloa Auditoría Superior del Estado OPERADO PROFIS EJERCICIO PRESUPUESTAL 2009”. 9. La EFSL no cuenta con un sistema para el registro contable de las operaciones del PROFIS. Adicionalmente, se constató que el H. Congreso del Estado de Sinaloa lleva la administración de los recursos del programa y la custodia de la documentación comprobatoria del gasto. 2 Gasto Federalizado En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias, con lo que se solventó lo observado. 10. La documentación comprobatoria por 826.6 miles de pesos fue expedida a favor del “H. Congreso del Estado de Sinaloa Auditoría Superior del Estado PROFIS” y con el RFC del gobierno del estado “GES9101015I7”. En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias, con lo que se solventó lo observado. 11. La EFSL no proporcionó evidencia de que el H. Congreso del Estado incorporó en la Cuenta Pública 2009 la información correspondiente a la aplicación de los recursos del PROFIS 2009. En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias, con lo que se solventó lo observado. Difusión y Transparencia 12. La EFSL publicó en su página de Internet www.ase-sinaloa.gob.mx los informes trimestrales del PROFIS 2009. Destino de los Recursos 13. La EFSL ejerció recursos del PROFIS 2009 por 5,010.5 miles de pesos, como se muestra a continuación: DESTINO DE LOS RECURSOS (Miles de pesos) Concepto Monto ejercido % 4,284.6 4,126.7 157.9 85.6 82.4 3.2 Capacitación 446.9 8.9 Vehículos, combustibles, lubricantes, mantenimiento tenencias, derechos, seguros y reparaciones Gastos de Administración Total 167.6 3.3 111.4 5,010.5 2.2 100.0 Servicios personales Honorarios Viáticos FUENTE: Documentación comprobatoria del PROFIS 2009. 14. Los contratos del personal con cargo al PROFIS 2009 no contienen características de un contrato de prestación de servicios profesionales; toda vez que se incorporó un horario de prestación de servicios, no se precisa el objeto de éste, las actividades a desarrollar, ni la forma en que se realizará la retención de los impuestos correspondientes. En el transcurso de la auditoría, el Auditor Superior del Estado de Sinaloa informó que inició la investigación administrativa correspondiente, con lo que se solventó lo observado. 3 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 15. La EFSL llevó a cabo la contratación de personal de acuerdo con los profesiogramas y perfiles que establece su normativa; en cumplimiento del tabulador de sueldos vigente; no se rebasó el ejercicio presupuestal 2009, y en los contratos se incorporó una condición referente a la confidencialidad. 16. Los 29 expedientes del personal contratado con recursos del PROFIS 2009 cuentan con el informe de actividades y documentación que los vincula con la planeación, práctica, ejecución y apoyo de las auditorías; sin embargo, dos personas no cuentan con título profesional. En el transcurso de la auditoría, el Auditor Superior del Estado de Sinaloa informó que inició la investigación administrativa correspondiente, con lo que se solventó lo observado. 17. Los recibos de pago de “nómina ordinaria” cuentan con la firma del personal contratado con recursos del PROFIS 2009, que acreditan la recepción del pago. 18. El departamento de operación de nómina de la Secretaría de Administración y Finanzas del Gobierno del Estado, área encargada de la elaboración y pago de la nómina de la EFSL, retuvo un importe menor del Impuesto Sobre la Renta (ISR) por el pago de retroactivos. En el transcurso de la auditoría, la EFSL proporcionó documentación que acreditó una parte del entero de los impuestos, con lo que solventó parcialmente lo observado. Véase acción(es): 09-0-06E00-02-0617-05-001 19. La EFSL retuvo a las personas físicas que prestaron servicios de capacitación 12.3 miles de pesos por concepto de ISR de honorarios profesionales, y los remitió a la Secretaría de Administración y Finanzas del Gobierno del Estado y no a la Secretaría de Hacienda y Crédito Público. En el transcurso de la auditoría, la EFSL proporcionó las justificaciones y aclaraciones del entero correspondiente a la Secretaría de Hacienda y Crédito Público, con lo que se solventó lo observado. 20. La EFSL de Sinaloa pagó 62.9 miles de pesos al personal contratado con recursos del PROFIS 2009 que había causado baja, de los cuales se reintegraron 51.1 miles de pesos y 4.3 miles de pesos se tomaron como pago a un trabajador, por concepto de bonos del periodo laborado, por lo que queda pendiente el reintegro a la Tesorería de la Federación de 7.5 miles de pesos. En el transcurso de la auditoría, la EFSL proporcionó la documentación que acreditó el reintegro de los recursos a la cuenta de la Tesorería de la Federación (TESOFE) por un total de 8.0 miles de pesos, integrados por 7.5 miles de pesos del importe observado más 0.5 miles de pesos de intereses generados; adicionalmente, inició la investigación administrativa correspondiente, con lo que se solventó lo observado. 4 Gasto Federalizado 21. Se constató que los bienes y servicios adquiridos con recursos del PROFIS 2009 se adjudicaron correctamente y se destinaron a actividades objeto del mismo. 22. Los rubros de combustibles, lubricantes, mantenimiento tenencias, derechos, seguros y reparaciones; capacitación, y gastos de administración, pagadas con recursos del PROFIS 2009, no rebasaron el porcentaje establecido en las Reglas de operación. 23. Los recursos del PROFIS 2009 no devengados al 31 de diciembre de 2009, por 9.4 miles de pesos, se reintegraron a la Tesorería de la Federación el 15 de enero de 2010. Cumplimiento de Metas y Objetivos 24. La EFSL del estado de Sinaloa cumplió parcialmente con las metas y objetivos del PROFIS, conforme a lo siguiente: La EFSL ejerció 99.8% de los recursos ministrados al 31 de diciembre de 2009; programó 46 auditorías con recursos del PROFIS 2009 (10 en organismos estatales y 36 en municipios del estado) de las cuales realizó 44 (95.7%); el 55.9% de los recursos del PROFIS 2009 se destinaron para la fiscalización del FISM y FORTAMUN-DF y el 44.1% a un fideicomiso y otros fondos de los Ramos Generales 23 y 33, respectivamente; los recursos del PROFIS ejercidos en 2009 representaron un 19.8% respecto de los recursos propios ejercidos en 2009 por 25,360.1 miles de pesos. INDICADORES PARA APOYAR LA VALORACIÓN DEL CUMPLIMIENTO DE LAS METAS Y OBJETIVOS DEL PROFIS 2009 Concepto Valor del Indicador % I. CUMPLIMIENTO DE METAS. I.1 Cumplimiento de metas nivel de gasto al 31 de diciembre de 2009. I.2 Recursos PROFIS reintegrados a la TESOFE al 31 de diciembre de 2009. I.3 Cumplimiento de metas de las auditorías programadas 1/ (avance físico). 99.8 0.2 95.7 I.4 Auditorías realizadas por despachos externos (físico). 0.0 I.5 Auditorías realizadas por despachos externos (inversión) 0.0 II. CUMPLIMIENTO DE OBJETIVOS. II.1 Recursos ejercidos en la fiscalización del FISM y FORTAMUN-DF. 55.9 III. INFORMACIÓN Y DIFUSIÓN. III.1 Entrega del programa de trabajo del PROFIS 2009, de parte de la EFSL a la ASF. 100.0 III.2 Entrega del informe sobre el cumplimiento de los objetivos del PROFIS 2009, de la EFSL a la ASF. 100.0 III.3 Entrega de las modificaciones al programa de trabajo original de la EFSL, de parte de la EFSL a la ASF. 100.0 III.4 Entrega de los informes de las auditorías realizadas con recursos PROFIS que la ASF solicitó a la EFSL para incorporar al informe de la cuenta pública 2008. 100.0 III.5 Entrega del informe ejecutivo anual del PROFIS 2009, de la EFSL a la ASF. 100.0 III.6 Entrega de informes trimestrales de avance 2009, del PROFIS a la ASF y su publicación en la página oficial de internet. 100.0 IV. IMPORTANCIA DE LOS RECURSOS PROFIS Y OTROS INDICADORES. IV.1 Importancia de los recursos PROFIS respecto de los recursos propios de la EFSL (%). 19.8 IV.2 Variación de los recursos propios EFSL 2009/2008 (%). 70.0 IV.3 Variación de los recursos PROFIS 2009/2008 (%). 20.5 FUENTE: Programa de trabajo, informes de avance, soporte documental del ejercicio de los recursos del PROFIS 2009 e información proporcionada por la EFSL del estado de Sinaloa. 5 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 En el transcurso de la auditoría, la EFSL instruyó las acciones necesarias, con lo que se solventó lo observado. Acciones Promociones del Ejercicio de la Facultad de Comprobación Fiscal 09-0-06E00-02-0617-05-001.- Para que el Servicio de Administración Tributaria, instruya a quien corresponda con el fin de que audite a la Secretaría de Administración y Finanzas del Gobierno del Estado de Sinaloa, con RFC GES-910101-5I7, con domicilio en Avenida Insurgentes S/N Colonia Centro C.P. 80129, Culiacán, Sinaloa, a fin de constatar el cumplimiento de sus obligaciones, debido a que en el pago de retroactivos al personal contratado se retuvo un importe menor del ISR. [Resultado 18] Recuperación de Recursos Se determinaron recuperaciones por 9.2 miles de pesos, que se consideran como recuperaciones operadas. Resumen de Observaciones y Acciones Se determinó(aron) 13 observación(es), de las cuales 12 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este Informe. La(s) 1 restante(s) generó(aron): 1 Promoción(es) del Ejercicio de la Facultad de Comprobación Fiscal. Dictamen: con salvedad La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos; y se aplicaron los procedimientos de auditoría que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas. La Auditoría Superior de la Federación considera que, en términos generales y respecto de las operaciones revisadas, la Auditoría Superior del Estado de Sinaloa cumplió con las disposiciones normativas aplicables, excepto por los resultados que se precisan en el apartado correspondiente de este informe, los cuales se refieren principalmente a importes pagados al personal contratado con recursos del PROFIS que habían causado baja por 7.5 miles de pesos; y a una deficiente retención del Impuesto Sobre la Renta. 6 Gasto Federalizado Apéndices Áreas Revisadas La Dirección de Administración y Finanzas, y el departamento del gasto federalizado de la Dirección de Auditoría de Desempeño a Programas Estatales y Municipales y de la Auditoría Superior del Estado de Sinaloa. Disposiciones Jurídicas y Normativas Incumplidas Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan: 1. Ley del Impuesto Sobre la Renta: artículos 113, 116 y 118. Fundamento Jurídico de la ASF para Promover Acciones Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes: Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación. Comentarios de la Entidad Fiscalizada Es importante señalar que la documentación proporcionada por la(s) entidad(es) fiscalizada(s) para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado. 7