Consultar el primer capítulo

Anuncio

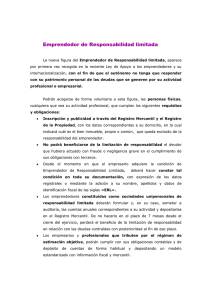

Capítulo 1 La empresa familiar y proceso de creación 1. Introducción (QHVWHSULPHUFDStWXORSRGUiHVWXGLDU\FRPSUHQGHUHOVLJQLÀFDGRTXH tiene la empresa familiar así como sus diferencias, ventajas e inconvenientes con respecto a otras empresas que no tienen este carácter. A efectos jurídicos, tanto si la empresa tiene carácter familiar como si no, tiene características comunes en cuanto a su Ànanciaciyn \ creaciyn. Por ello se estudian los pasos para crear una empresa (en general) y los órganos de gestión en la empresa familiar. 2. Concepto de empresa familiar Los negocios familiares soportan el tejido empresarial español. Cuando se habla de empresas familiares no sólo se ha de pensar en Pymes, sino también en las grandes constructoras, bancos y sociedades de logística, por ejemplo. No se debe confundir la empresa Pyme, ni siempre asociarla, con la empresa familiar. En las Pymes que no tienen – 11 – Manuel José Díaz Fernández carácter familiar suelen existir ciertas limitaciones en cuanto al número de trabajadores que no existen en las empresas familiares. Recuerde Una empresa familiar puede ser tanto un pequeño quiosco, con una persona como autónomo, como grandes empresas tales como Mercadona, El Corte Inglés, Codorníu, Freixenet, Editorial Planeta. Figura 1.1. Elaboración propia Hay que tener presente que para las Pymes (no familiares) suele ser el número de trabajadores que la conforma, mientras que para las empresas familiares lo esencial es la familia empresaria que controla la actividad económica. En estos casos de empresa familiar hay que distinguir estos puntos para entender sus conceptos: - La familia ejerce el control de la actividad empresarial. - Los componentes de la familia tienen el mayor control del capital. - Tienen una vocación de permanencia en el negocio. Hay que tener muy presente que las empresas con socios familiares tienen un gran peso en la economía de nuestro país y son los principales agentes económicos de creación de riqueza. En España el número de empresas familiares supera los dos millones generando la gran parte del Producto Interior Bruto (PIB) y del empleo. Hay que pensar que en las empresas familiares, en cuanto a las relaciones laborales, tienen un marcado carácter de continuidad en los trabajadores dada sus relaciones familiares de afecto y conÀanza. 6e puede deÀnir una empresa familiar cuando una parte importante de la propiedad está en manos de una o varios componentes de la familia y que además actúan decisivamente en la administración y dirección. – 12 – Empresa familiar. Claves, gestión y excelencia Como características esenciales que distingue a una empresa familiar de otra que no lo es, son: - La propiedad. En este caso la propiedad está controlada por la familia. - Participación de los miembros de la familia en el gobierno y/o la gestión de la empresa. - Transmisión de valores empresariales familiares a los sucesores. Para explicar con mejor claridad la complejidad que puede llegar a ser una empresa familiar en cuanto a las distintas situaciones que se pueden dar, observe el siguiente gráÀco con detenimiento: Fuente: Modelo de los tres círculos de Davis y Tagiuri - 1) Personas con participación en la propiedad de la empresa. - 2) Directivos y trabajadores de la empresa. - 3) Miembros de la familia. - 4)Trabajadores o directivos no familiares con participación en la propiedad. - 5) Familiares propietarios que no trabajan en la empresa. – 13 – Manuel José Díaz Fernández - 6) Familiares que trabajan en la empresa pero no son propietarios. - 7) Trabajadores o directivos familiares con participación en la propiedad. Hay que destacar también que las empresas familiares tienen ciertas ventajas competitivas con respecto a las que no lo son. Una de las más importantes está en el gran compromiso que tienen sus componentes (que son familiares) con respecto a los objetivos y valores de la empresa. Pero hay otros que también son muy importantes como: - Excelente autoÀnanciación. - 5einvertir los beneÀcios para el futuro crecimiento. - Mejor organización que se transmite entre las generaciones. - Mayor compromiso y vinculación con los clientes. - Mejor motivación de los trabajadores, lo que repercute positivamente en sus tareas. - Una gran motivación hacia el éxito. - Una buena Áexibilidad competitiva y capacidad de ajustarse ante las crisis. Sin embargo, no todo son aspectos positivos. También surgen diÀcultades entre la familia y la empresa en materia de Ànanciación y gestión, como pueden ser estas: - El fundador suele reinvertir todo para su crecimiento, por lo que está en una posición permanente de endeudamiento. - 'iÀcultades para ampliar capital por no poder cotizar en bolsa, generalmente, no en todos los casos. - Puede haber serias diÀcultades en la recompra de participaciones al llegar el momento de la sucesión, ya que haya miembros de la familia (hermanos o primos) que no desean continuar con el negocio, por lo que puede suponer más endeudamiento. – 14 – Empresa familiar. Claves, gestión y excelencia - Puede haber puestos de gran responsabilidad directiva que estén ocupados por familiares no cualiÀcados. - Diferencias importantes entre trabajadores familiares y no familiares. - Limitaciones en la formación y el reciclaje que repercuten negativamente. - Reticencias en la incorporación de nuevas tecnologías. - Contradicciones en las decisiones empresariales. 3. Formas jurídicas Para llegar a poner en marcha una empresa, legalmente, se debe elegir la forma jurídica de la empresa y su constitución. Con la forma jurídica se está eligiendo uno de los tipos de empresas que la ley autoriza a constituir. Cada tipo de empresa tiene su propia norma de aplicación. Con la constitución y la puesta en marcha hace referencia a los requisitos que debe cumplir la empresa para poder iniciar su actividad. Importante Hasta que no se elija la forma jurídica, se constituya y se ponga en marcha, según los requisitos que se exige en la ley, no se podrá iniciar la actividad comercial de la empresa. Figura 1.2. Se puede decir que la puesta en marcha debe pasar por dos fases: la elección de la forma jurídica y su constitución. – 15 – Manuel José Díaz Fernández Figura 1.3. En los siguientes epígrafes se van a exponer las formas jurídicas más utilizadas así como los requisitos para su constitución. En el siguiente enlace web puede ampliar la información de todos los tipos de formas jurídicas <http://www.creatuempresa.org/es-ES/PasoApaso/ Paginas/FormasJuridicas.aspx> 3.1 Empresario individual Se trata de una persona física, sin asociarse con nadie, que ejerce su actividad económica o profesional de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de organización y dirección de otra persona a título lucrativo, da igual que tenga o no trabajadores a su cargo. Responde ilimitadamente frente a sus deudas. Imagine una situación en la que el autónomo no le es posible pagar a su acreedor. En caso de no poder pagar dicha deuda, el proveedor le podrá reclamar embargándole su coche o casa. De aquí que no haya límites en su responsabilidad, es decir, que responde con todos sus bienes. También existe, aunque con ciertas variantes, el autónomo económicamente dependiente. Este sigue siendo un empresario individual pero su principal diferencia con el autónomo no económicamente dependiente es que aquel trabaja para un cliente que le reporta la gran mayoría de los ingresos de la actividad. – 16 – Empresa familiar. Claves, gestión y excelencia La responsabilidad por las deudas de su actividad recae en el patrimonio del empresario individual, tanto presentes como futuros<http://www. seg-social.es/Internet_1/Normativa/index.htm?ssUserText=46275&dDoc Name=097507>. Como ventajas está que es una forma jurídica para cuando se desea crear una empresa de muy reducido tamaño. Tiene muy pocos trámites y gestiones para iniciar la actividad y además su constitución es muy económica. En cuanto a sus inconvenientes, hay que destacar que la responsabilidad por incumplimiento de las deudas la tiene totalmente el empresario respondiendo con la totalidad de su patrimonio. Es el propio empresario quien gestiona su negocio haciendo frente a los gastos y las inversiones. En cuanto a su constitución, no es necesario acudir al notario para realizar escritura pública ni al registro mercantil, como se hacen con las sociedades, pero sí será necesario para el empresario individual naviero. 3.2 Sociedad civil Aquí se está ya ante una asociación, es decir, el proyecto de creación de empresa se realiza entre dos o más personas denominados socios. La Sociedad civil es un contrato por el que dos o más socios ponen en común capital con el objetivo de llevar a cabo una actividad económica repartiendo las ganancias obtenidas. Entre los socios pueden existir de dos tipos: capitalista, que ponen sólo dinero para el proyecto; y los socios industriales, que aportan trabajo. El capital de la sociedad está formado por las aportaciones de los socios ya sea en dinero de curso legal como en bienes. En cuanto a la responsabilidad de los socios ante las deudas de la sociedad son ilimitadas; es decir, que los socios responden con el patrimonio personal en caso de que la sociedad no pueda responder de sus deudas. – 17 – Manuel José Díaz Fernández En cuanto a su proceso de constitución son necesarios estos requisitos: Contrato privado en el que se detalla las aportaciones y porcentajes de participación de los socios y solicitar el NIF (número de identiÀcación Àscal) ante la Agencia Tributaria. Si se hiciera escritura pública hará que acudir al notario y a liquidar el impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. 3.3 Emprendedor de responsabilidad limitada Se trata de una persona física (no hay socios) que realiza una actividad económica o profesional de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona a título lucrativo tanto si tiene trabajadores como no. Esta forma jurídica limita al emprendedor su responsabilidad con respecto a las deudas de la empresa no afectándole a su vivienda habitual. Entre sus ventajas destaca que la responsabilidad del emprendedor está limitada por las deudas contraídas por el ejercicio de la actividad. Esta limitación signiÀca que el emprendedor no responderá con su vivienda habitual. Esta forma jurídica está diseñada para empresas muy pequeñas. En cuanto a sus inconvenientes está la inscripción en el Registro Mercantil. También debe responder de las deudas contraídas por la empresa (en caso de impagos) con su patrimonio personal a excepción de su vivienda habitual. El emprendedor que inscriba la empresa debe hacer constar en toda la documentación oÀcial los datos registrales la denominación Emprendedor de Responsabilidad Limitada o también hay otra forma como es indicar el nombre y apellidos del emprendedor seguido de las siglas ERL. Respecto a su constitución es necesario acudir al notario para que levante acta notarial, acudir a la Consejería de Hacienda de su Comunidad Autónoma para tramitar el impuesto sobre transmisiones patrimoniales y – 18 – Empresa familiar. Claves, gestión y excelencia actos jurídicos documentados. Finalmente debe inscribir la empresa en el Registro Mercantil. 3.4 Sociedad de Responsabilidad Limitada Tiene forma jurídica de sociedad en la que puede haber uno o más socios. Tiene carácter mercantil y su capital social está integrado por las aportaciones de los socios. Este capital está dividido en participaciones sociales, individuales y acumulables, que no podrá ser inferior a 3.000 euros. Debe estar totalmente suscrito y desembolsado cuando se vaya a constituir la sociedad. Entre sus ventajas está que el emprendedor (socios) no responderá con su patrimonio personal de las deudas contraídas por la sociedad, su responsabilidad sólo está limitada al capital aportado (3.000 €). Esta forma jurídica suele utilizarse para pequeño y mediano tamaño. Entre sus inconvenientes está que exige más requisitos para su constitución, como se verá más adelante. Para constituir la sociedad se debe aportar como mínimo un capital de 3.000 euros entre los socios. También se debe registrar la empresa en el Registro Mercantil. Este tipo de empresa deberá estar formado por dos órganos sociales: - Junta General de Socios, que es el órgano encargado de deliberar sobre los asuntos de la empresa según la voluntad de los socios. - Los administradores, que es el órgano ejecutivo y de representación de la sociedad que llevará la gestión administrativa diaria de la empresa. Estos administradores, que deberán ser socios de la sociedad, tienen que ser nombrados por la Junta General. Finalmente, en toda la documentación oÀcial deberá indicar el nombre Àscal seguido de las siglas S.R.L. o S.L. Para su constitución se exige unos trámites, como son: - CertiÀcación negativa en el Registro Mercantil Central. Se trata de solicitar un nombre para la sociedad que no está ya registrado. – 19 – Manuel José Díaz Fernández - Solicita el 1úmero de IdentiÀcación Fical 1IF). Es como el número de identidad personal pero expedido para una sociedad. Se debe solicitar ante la Agencia Tributaria. - Escritura pública ante notario. Se trata de la escritura de constitución de la sociedad otorgada por todos los socios. Esta escritura se deberá presentar para registrarla en el Registro Mercantil. - Impuesto de transmisiones patrimoniales y actos jurídicos documentados. Presentar este impuesto en la Consejería de Hacienda de la Comunidad Autónoma donde tenga la sede social la empresa. - Inscribir la empresa en el Registro Mercantil. 3.5 Sociedad Anónima. Tiene las mismas características, ventajas e inconvenientes que lo expuesto en la Sociedad de Responsabilidad Limitada con las siguientes diferencias: - El capital social no podrá ser inferior a 60.000 euros. Este capital deberá estar totalmente suscrito en el momento de la constitución de la sociedad y tener desembolsado al menos el 25%. El capital está dividido en acciones. - Hay dos órganos sociales: Junta General de Accionistas y administradores. - Esta forma jurídica es muy conveniente para empresas de gran tamaño. En cuanto a su constitución es la misma que la expuesta para la Sociedad de Responsabilidad Limitada. – 20 – Empresa familiar. Claves, gestión y excelencia Recuerde Tipo de empresa Nº socios Capital Responsabilidad Fiscalidad Empresario Individual 1 No existe mínimo legal El socio se responsabiliza con todos sus bienes IRPF Sociedad Civil Mínimo 2 No existe mínimo legal El socio se responsabiliza con todos sus bienes IRPF. Cambiará a I.S. Emprendedor de Responsabilidad Limitada 1 No existe mínimo legal Ilimitada con excepciones IRPF Sociedad de Responsabilidad Limitada Mínimo 1 Mínimo 3.000 euros Limitada al capital aportado en la sociedad Impuesto de Sociedades Sociedad Anónima Mínimo 1 Mínimo 60.000 euros Limitada al capital aportado en la sociedad Impuesto de Sociedades Figura 1.4. Ya se ha expuesto, en cada una de las formas jurídicas, las características, las ventajas, los inconvenientes y la constitución de cada una. Falta un último trámite que es su puesta en marcha. Es decir, que una vez que se hayan realizado los trámites que a continuación se indican, ya está la empresa en situación de empezar con su actividad: - Alta en el censo de empresarios, que se solicita en la Agencia Tributaria. - Alta en el Régimen especial de trabajadores autónomos. Tanto para el empresario individual como para los socios trabajadores y administradores. - Alta en el Impuesto de Actividades Económicas, que se solicita en la Agencia Tributaria. – 21 – Manuel José Díaz Fernández - Obtención y legalización del libro de visitas, que se solicita en la Inspección de Trabajo. - Registro de Àcheros de carácter personal, solicitado en la Agencia de Protección de Datos. En el caso de contratar a trabajadores: - Inscripción de la Empresa en la Tesorería Territorial de la Seguridad Social. Este trámite es para los casos que la empresa vaya a tener trabajadores contratados. - AÀliar a los trabajadores en el Sistema General de la Seguridad Social a través de la Tesorería Territorial de la Seguridad Social. - Alta de los trabajadores en el Régimen General de la Seguridad Social. - Alta de los contratos de trabajo en el Servicio Público de Empleo Estatal. - Obtención del calendario laboral en la Inspección de Trabajo. Finalmente es importante que la empresa, si va llevar internamente la gestión de los impuestos, contabilidad y relaciones laborales, debe obtener un certiÀcado de usuario o Àrma electrónica para los trámites telemáticos necesarios. Importante Las cinco primeras gestiones expuestas anteriormente son las principales que debe realizar cualquier forma jurídica para iniciar la actividad. En la web del Ministerio de Industria, Turismo y Energía http://www.creatuempresa.org/es-ES/Tramitacion/Paginas/ – 22 – Empresa familiar. Claves, gestión y excelencia tramitacion.aspx se puede crear cualquier tipo de empresa online y donde también está el denominado PAE Punto de Atención al Emprendedor). Figura 1.5. 4. Órganos de gobierno de la empresa familiar Lo expuesto anteriormente sirve para cualquier tipo de proyecto empresarial, ya sea de carácter familiar o no. Las empresas familiares tienen, además de los órganos de gobierno según la forma jurídica que se elija, otros órganos paralelos que pueden ser muy eÀcaces para la viabilidad de la empresa. También es importante para la empresa familiar el denominado protocolo familiar como instrumento que regula las distintas relaciones. Los órganos mencionados son dos: - La Junta de Familia. - El Consejo de Familia. Estos dos órganos son de gran importancia para dirimir los problemas que puedan surgir en la familia y cuya solución o procedimiento para solucionarlos no estén el Protocolo Familiar. 4.1. Junta de Familia Es un órgano de carácter más privado, o familiar, más que de carácter empresarial. Su característica es deliberante e informativo y es un instrumento muy válido para familias extensas. Se integra por la totalidad de los miembros de la familia que hayan superado la mayoría de edad. Lo que se pretende con éste órgano es mejorar la participación en la gestión de la empresa familiar. También debe tener como misión el fomentar la relaciones entre los miembros de la familia y detectar los problemas que puedan surgir. – 23 – Manuel José Díaz Fernández 4.2. Consejo de Familia Es el órgano de carácter decisorio de la familia y debería estar integrado por representantes de todas las ramas y generaciones familiares, con independencia de que trabajen o no en la empresa. Sus reuniones deben ser periódicas y es deseable que exista un calendario de las mismas previamente Àjado en el Protocolo Familiar. ¢Cuáles pueden ser sus funciones?: - La resolución de problemas entre la familia y la empresa. - Organizar la sucesión en la empresa. - La defensa de los derechos de los miembros de la familia. - Diseñar y actualizar el protocolo familiar. 4.3. Protocolo Familiar Unos de los inconvenientes que tienen las empresas familiares está en su origen en las relaciones que se pueden establecer entre los participantes que son propietarios y la gestión. En las empresas genéricas (no familiares) los acuerdos estatutarios son eÀcaces frente a terceros, pero no son suÀcientes para regular los aspectos que acontecen en la vida de una empresa familiar como: acceso y salida de los familiares en el gobierno y propiedad de la empresa; la sucesión, la formación, resolución de conÁictos, etc. Todos estos aspectos son muy importantes plasmarlos, mediante acuerdos, antes de que surjan discrepancias; por todo ello el Protocolo Familiar es un instrumento eÀcaz que se puede utilizar. El Protocolo Familiar es un acuerdo marco entre los componentes de la familia que debe regular: - Las relaciones económicas y profesionales entre los miembros de la familia que ostente la condición de socios y la empresa. - La organización y gestión de la empresa. – 24 – Empresa familiar. Claves, gestión y excelencia Como cualquier acuerdo, es muy importante que el Protocolo Familiar cuente con la colaboración de los miembros familiares implicados y un total consenso. Importante El Protocolo Familiar es importante revisarlo periódicamente y su duración debe ser permanente. En deÀnitiva, deber ser un instrumento en constante evolución que sirva de norma de actuación para los familiares para la resolución de problemas. 4.4. Otros órganos de carácter familiar Existen otros órganos interesantes como el Comité de Seguimiento del Protocolo Familiar que tiene por objetivo solventar las discrepancias en la interpretación del Protocolo Familiar y que debe estar formado por miembros del Consejo de Familia en un número reducido e impar (tres aproximadamente). También es interesante crear un Comité que se encargue de la formación de los familiares jóvenes y otro Comité que se encargue de Àjar las políticas retributivas. – 25 – Manuel José Díaz Fernández Recuerde Empresa familiar Empresa estándar Junta General Junta Familiar de Accionistas Consejo Consejo de Familiar Administración Comité de Dirección protocolo General – 26 – Empresa familiar. Claves, gestión y excelencia Resumen Se puede deÀnir una empresa familiar cuando una parte importante de la propiedad está en manos de una o varias componentes de la familia y que además actúan decisivamente en la administración y dirección. Como características esenciales que distingue a una empresa familiar de otra que no lo es, son: La propiedad. En este caso está controlada por la familia. Participación de los miembros de la familia en el gobierno y/o la gestión de la empresa. Transmisión de valores empresariales familiares a los sucesores. En cuanto a la forma jurídica se debe pasar por dos fases: la elección de la forma jurídica y su constitución. Recordar los diferentes organos de gestión en la empresa familiar. – 27 –