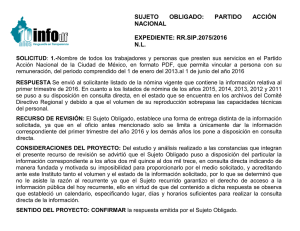

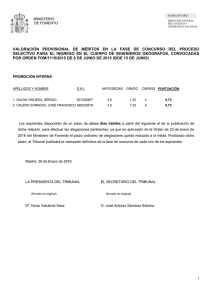

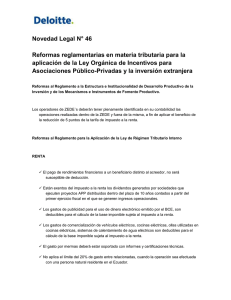

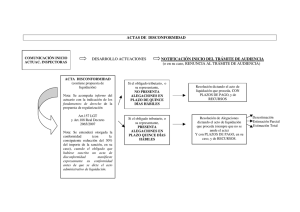

RESOLUCIÓN DEL TRIBUNAL ECONÓMICO

Anuncio