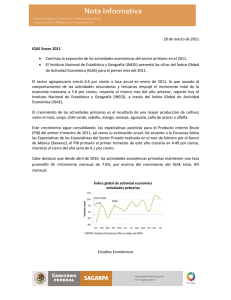

Revista Cuenta con IGAE nº 26. Junio 2011.

Anuncio