outsourcing - Colegio de Contadores Públicos de Culiacán

Anuncio

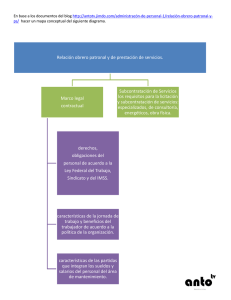

OUTSOURCING Outsourcing, tamaño y actualidad: Una quinta parte de los trabajadores mexicanos labora bajo el esquema de subcontratación, según datos del Instituto Nacional de Estadística y Geografía (INEGI). México ocupa el quinto lugar en la industria de la subcontratación (Outsourcing) en América Latina, con un valor en el mercado de 1,457 millones de dólares anuales, revela un estudio realizado por la firma Staffinng Industry Analysts. Relación laboral: Opciones. Directa Outsourcing: Interna –de grupo Externa Alcances Requisitos/ seguridad jurídica; responsabilidades; Obligaciones, consecuencias fiscales: Razones para contratar a un tercero (Outsourcing): La finalidad puede ser: 1. No poner en riesgo los activos del negocio. [Protección patrimonial]. 2. Disminuir el pago de PTU. 3. Nuevos negocios o unidades de negocio 4. Riesgos de Trabajo 5. Por cuestiones fiscales. 6. optimización de tiempo y reducción de costos. 7. Distribuir prestaciones a (y no otorgarlas a) personal no calificado ni necesario para el cumplimiento de los objetivos de la empresa. [Laborales y para efectos del ISR.] 8. Deducción al 100% de los salarios y prestaciones pagadas a la prestadora de servicios. Razones estructurales: PTU RT 28 Fracción XXX Para los efectos de este Título, no serán deducibles: XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 1 OUTSOURCING exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior. Artículo 28 fracción XXX LISR Regla 3.3.1.29. RMF 2016 Clase de RT en EMPRESAS PRESTADORAS DE SERVICIOS. Las empresas de Outsourcing como tales se clasifican en la División 8; Grupo 84; Fracción 841;Clase I, con el propósito de que puedan solicitar un registro patronal por cada una de las clases que así requieran, según los servicios que presten. Artículo 75 de la Ley del IMSS Clase de RT en EMPRESAS PRESTADORAS DE SERVICIOS Para efectos de la clasificación en el seguro de riesgos de trabajo, tratándose de los patrones a que se refiere el tercer párrafo del artículo 15-A, de la LSS, a solicitud del patrón, el Instituto le asignará un registro patronal por cada una de las clases, que así se requiera, de las señaladas en el artículo 73 de esta Ley, con el que realizará la inscripción de sus trabajadores a nivel nacional. Los patrones o sujetos obligados que se hayan clasificado en términos de lo dispuesto en este párrafo, revisarán anualmente su siniestralidad conforme al artículo 74 de esta Ley de manera independiente por cada uno de los registros patronales asignados. Párrafo adicionado DOF 09-07-2009 Artículo 75 de la Ley del IMSS Modalidades laborales del Outsourcing 1. Intermediación y 2. Subcontratación. (Outsourcing) -Arts. 12 a 15- D LFT. INTERMEDIARIO Intermediario es la persona que contrata o interviene en la contratación de otra u otras para que presten servicios a un patrón. Artículo 12 LFT No serán considerados intermediarios, sino patrones, las empresas establecidas que contraten trabajos para ejecutarlos con elementos propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus trabajadores. En caso contrario serán solidariamente responsables con los ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 2 OUTSOURCING beneficiarios directos de las obras o servicios, por las obligaciones contraídas con los trabajadores Artículo 13 LFT Subcontratación Trabajo en Régimen de Subcontratación. ...es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas. Artículo 15-A LFT Este tipo de trabajo, deberá cumplir con las siguientes condiciones: a) No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el centro de trabajo. b) Deberá justificarse por su carácter especializado. c) No podrá comprender tareas iguales o similares a las que realizan el resto de los trabajadores al servicio del contratante. De no cumplirse con todas estas condiciones, el contratante se considerará patrón para todos los efectos de esta Ley, incluyendo las obligaciones en materia de seguridad social. Artículo 15-A LFT RENTA. PARA LA PROCEDENCIA DE LA DEDUCCIÓN DE UN GASTO DE SUBCONTRATACIÓN LABORAL LA AUTORIDAD FISCAL NO PUEDE RECHAZARLO INVOCANDO EL INCUMPLIMIENTO DE NORMAS LABORALES.De conformidad con el artículo 31, fracción I, de la Ley del Impuesto sobre la Renta vigente hasta 2013, las deducciones autorizadas, además de cumplir con los requisitos establecidos en otras disposiciones fiscales, deberán ser gastos estrictamente indispensables para los fines de la actividad de la contribuyente y sin los cuales sus metas operativas se verían obstaculizadas a tal grado que se impediría la realización de su objeto social. Por su parte, el artículo 15-A de la Ley Federal del Trabajo, regula relaciones de orden estrictamente laboral bajo el régimen de subcontratación, estableciendo una serie de supuestos o condiciones normativas que de no cumplirse, generan obligaciones de patrón para el contratante ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 3 OUTSOURCING en materia de trabajo y de seguridad social. Ahora bien, el anterior artículo, es una norma eminentemente laboral, es decir no fiscal, por tanto la autoridad fiscal no puede calificar, para rechazar una deducción, la naturaleza de patrón del contribuyente, contratante, ya que todo lo correspondiente a la relación de trabajo regulada en el artículo 123 constitucional, es competencia exclusiva de las autoridades laborales, sin que la tributaria pueda unilateralmente determinar si un contribuyente que dedujo un gasto por subcontratación laboral, tiene o no dicha relación de trabajo con las personas que le prestan sus servicios y exigir las retenciones por sueldos y salarios de los trabajadores subcontratados; RENTA. PARA LA PROCEDENCIA DE LA DEDUCCIÓN DE UN GASTO DE SUBCONTRATACIÓN LABORAL LA AUTORIDAD FISCAL NO PUEDE RECHAZARLO INVOCANDO EL INCUMPLIMIENTO DE NORMAS LABORALES. Consecuentemente para determinar si un contribuyente tiene o no derecho a la deducción de gastos por la prestación de servicios que recibió bajo el régimen de subcontratación, basta con probar el cumplimiento de los requisitos establecidos en las disposiciones fiscales. Juicio Contencioso Administrativo Núm. 24926/14-17-13-7.- Resuelto por la Décimo Tercera Sala Regional Metropolitana del Tribunal Federal de Justicia Fiscal y Administrativa, el 3 de septiembre de 2015, por unanimidad de votos. Magistrado Instructor Alberto Machuca Aguirre. Secretario Lic. César Iván Contreras López VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO. Para determinar si las actividades que derivan de un contrato de prestación de servicios celebrado entre dos personas morales, por el cual una proporciona la totalidad de los empleados que la otra necesita para su funcionamiento, constituyen servicios independientes y, por tanto, resultan gravadas por el impuesto al valor agregado, de conformidad con el artículo 14, fracción I, de la ley de esa contribución, debe analizarse la posible actualización de la hipótesis contenida en el penúltimo párrafo de dicho precepto, que dispone: "...no se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración...". VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO. En este contexto, al prever ese contrato una subcontratación laboral, debe tenerse presente que la Segunda Sala de la Suprema Corte de Justicia de la Nación, en el amparo en revisión 244/2015, al analizar el artículo 15-A de la Ley Federal del Trabajo, estableció que en el régimen de la subcontratación, cuyas condiciones son: ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 4 OUTSOURCING a) no puede abarcar la totalidad de las actividades, iguales o similares que se desarrollen en el centro de trabajo; b) debe justificarse por el carácter especializado de la actividad a realizar; y, c) no puede comprender tareas iguales o semejantes a las que realizan los trabajadores de la empresa contratante, el trabajador se ubica bajo una doble subordinación: VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO. A la empresa que constituye el lugar donde lleva a cabo las tareas encomendadas, a cuyas reglas de organización se sujeta, y a la que lo emplea directamente, con la cual, establece su dependencia contractual, lo que significa que el trabajo que desempeña es subordinado, mediante el pago de una remuneración o salario que se cubre por conducto de un tercero. En estas condiciones, las erogaciones que se realizan con motivo del citado contrato de prestación de servicios, si bien tienen la apariencia de una contraprestación contractual, en realidad corresponden a una labor subordinada. Por tanto, la subcontratación laboral derivada de ese acuerdo de voluntades no está gravada por el impuesto al valor agregado. Tesis: III.5o.A.15 A (10a.) QUINTO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL TERCER CIRCUITO. Amparo directo 467/2015. 14 de enero de 2016. Mayoría de votos. Disidente: Juan José Rosales Sánchez. Ponente: Jorge Humberto Benítez Pimienta. Secretario: Víctor Manuel López García. Semanario Judicial de la Federación. Décima Época 2011578. Tribunales Colegiados de Circuito. Publicación: viernes 29 de abril de 2016 10:29 h. Ubicada en publicación semanal. TESIS AISLADAS (Tesis Aislada (Administrativa)) ¿Estamos en presencia de… ¿Maquila de nómina? Suministro de personal Subcontratación. Prestación de servicios de… ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 5 OUTSOURCING ¿Estamos en presencia de… ¿Qué dice tu contrato? ¿Con quién lo firmaste? ¿Quién paga a tus trabajadores? ¿Qué concepto tienen las facturas que recibes? ¿Cómo demostrar la materialidad? Proporcione relación impresa del personal que, en el periodo sujeto a revisión; le prestó un servicio personal subordinado o independiente, para la realización de la actividad por la cual obtiene sus ingresos, anexando la nómina, recibos, cheques o transferencias efectuadas, constancias de percepciones y retenciones del Impuesto sobre la Renta e Impuesto al Valor Agregado expedidas, declaraciones donde conste en entero de dichas retenciones al SAT y las liquidaciones efectuadas al IMSS, así mismo proporciones papel de trabajo que indique la actividad realizada por cada una de estas personas. Si las actividades son prestadas fuera de las instalaciones, señale la dirección o direcciones de las instalaciones donde se desarrollan las actividades; indique perfil de los prestadores de servicio (grado académico, preparación, capacitación, oficio, experiencia, etc.). Exhiba los controles que tiene implementados para registrar la asistencia y el horario de cada una de las personas que emplea para desarrollar las actividades por las cuales presta el servicio y/ o enajena bienes a sus clientes ya mencionados con anterioridad. DE LA TRANSFERENCIA DE LOS EMPLEADOS A LA PRESTADORA DE SERVICIOS. Aspectos laborales: Finiquito. Liquidación. Sustitución patronal Condiciones de traspaso. Identificaciones. Antigüedad. Salario antes y después. Criterios de la autoridad. PTU CRITERIOS Fiscales SAT. (ANEXO I) 22/ISR Outsourcing. Retención de salarios. 23/ISR Simulación de constancias. 24/ISR Deducción de pagos a sindicatos. 6/ISR ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 6 OUTSOURCING Criterios No Vinculativos 2016. (ANEXO II) 6/ISR/NV Gastos a favor de tercero. No son deducibles aquéllos que se realicen a favor de personas con las cuales no se tenga una relación laboral ni presten servicios profesionales. No son erogaciones estrictamente indispensables aquéllas que se realizan cuando no exista relación laboral o prestación de servicios profesionales entre la persona a favor de la cual se realizan dichas erogaciones y el contribuyente que pretende efectuar su deducción, aun cuando tales erogaciones se encontraran destinadas a personal proporcionado por empresas terceras. Por lo anterior, se considera que realizan una práctica fiscal indebida los contribuyentes que celebren contratos con personas físicas o morales para la prestación de un servicio, y efectúen la deducción de los gastos de previsión social, los viáticos o gastos de viaje, en el país o en el extranjero, cuyos beneficiarios sean personas físicas contratadas por la prestadora de servicios o accionista de ésta. Cadena de cumplimiento para contratar con la administración pública federal o estatal con cargo total o parcial a fondos federales. Los proveedores a quienes se adjudique el contrato, para poder subcontratar, deberán solicitar y entregar a la contratante la constancia de cumplimiento de las obligaciones fiscales del subcontratante, que se obtiene a través de la página de Internet del Servicio de Administración Tributaria. Artículo 32-D CFF OBLIGACIONES ISR: PT PARTES RELACIONADAS. IX. Obtener y conservar la documentación comprobatoria, tratándose de contribuyentes que celebren operaciones con partes relacionadas … …con la que demuestren que el monto de sus ingresos y deducciones se efectuaron de acuerdo a los precios o montos de contraprestaciones que hubieran utilizado partes independientes en operaciones comparables. Artículo 76 LISR Obligación de informar de Contratos y empleados: Artículo 15-A LSS Intermediarios. ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 7 OUTSOURCING Obligación de informar de Contratos y empleados: Artículo 29 BIS INFONAVIT. Intermediarios y Subcontratistas. OUTSOURCING SIMULADA. EFECTOS. DEDUCCIONES FALSAS. LO SON CUANDO LAS EMPRESAS PRESTADORAS DEL SERVICIO SON FICTICIAS. Cuando no se localizan las supuestas empresas prestadoras del servicio en los domicilios señalados en los contratos y recibos, ni el manifestado en su último aviso al Registro Federal de Causantes, debe concluirse que se trata de empresas ficticias, por lo que los supuestos pagos que, según se afirma, fueron hechos a ellas, no son deducibles de conformidad con los artículos 38 fracción XXIV del Código Fiscal de la Federación (1967), en su redacción vigente hasta el 31 de diciembre de 1977, y 26, fracciones II y V de la LISR. (13) Renta Tercera Época. Instancia: Pleno R.T.F.F.: Año II. No. 17. Mayo 1989. Tesis: III-TASS-921 Página: 23 No. de Registro: 15319 Revisión No. 524/84.Resuelta en sesión de 3 de mayo de 1989, por unanimidad de 7 votos.Magistrado Ponente: Genaro Martínez Moreno.- Secretario: Lic. Juan Carlos Gómez Velásquez. EFOS y EDOS. EFOS: Empresas Facturadoras de Operaciones Simuladas, mismas que en contubernio con los contribuyentes identificados como EDOS -Empresas que Deducen Operaciones Simuladas. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con… personal; […] para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes… Artículo 69-B CFF EFOS y EDOS. Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 8 OUTSOURCING que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes. Artículo 69-B CFF El Outsourcing en México opera en la informalidad. De las 900 empresas de subcontratación registradas en el país, sólo 100 están inscritas en el IMSS y de éstas 40% paga impuestos, según un análisis de la firma Staffinng Industry Analysts. “La subcontratación de empresas en América Latina” citado en: https://www.elcontribuyente.mx/noticia/1440/el-outsourcing-en-mexico-opera-en-lainformalidad Defraudación fiscal y lavado de dinero. El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán perseguir simultáneamente. Se presume cometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan de operaciones con recursos de procedencia ilícita. Artículo 108 CFF Lavado de dinero. Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que, por si o por interpósita persona realice cualquiera de las siguientes conductas: I. Adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire, de o reciba por cualquier motivo, invierta, traspase, transporte o transfiera, dentro del territorio nacional, de este hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita, o … II. Oculte, encubra o pretenda ocultar o encubrir la naturaleza, origen, ubicación, destino, movimiento, propiedad o titularidad de recursos, derechos o bienes, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita. Para efectos de este capítulo, se entenderá que son producto de una actividad ilícita, los recursos, derechos o bienes de cualquier naturaleza, cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 9 OUTSOURCING representan las ganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia. Artículo 400 bis CPF Contingencia. Defraudación fiscal equiparada en su modalidad de simulación de operaciones, lavado de dinero y delincuencia organizada, coronado todo ello con un crédito fiscal que deberá ser pagado con los respectivos accesorios. Tels.: ¡Gracias! [email protected] (01-55) 1055-0626, 1055-0627, 5577-8959 ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ________________________________________________________________________________ ©Derechos reservados, material elaborado por el LCC Eduardo López Lozano 10