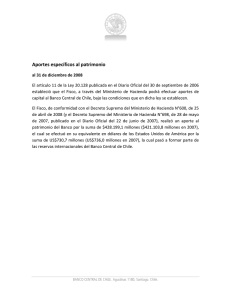

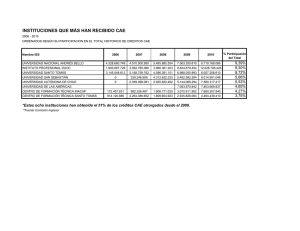

Historia de la Ley Nº 20.634 Otorga beneficios a los deudores del

Anuncio