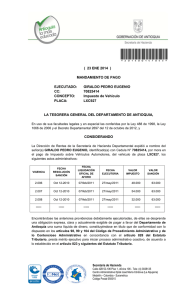

Manual Cobro Coactivo

Anuncio