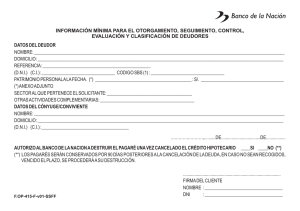

universidad de manizales facultad de derecho pagare en el sector

Anuncio