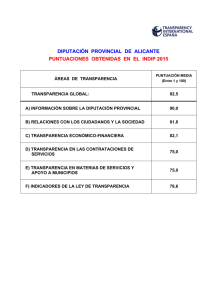

informe de fiscalización de la gestión recaudatoria de tributos

Anuncio