ORIGEN DE LA SOLICITUD Será solicitado por el representante

Anuncio

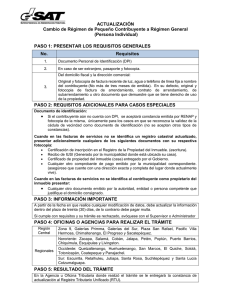

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS 1 Página 126 de 131 Responsable: AUDITORIA Doc.: 24 Fecha: ORIGEN DE LA SOLICITUD Será solicitado por el representante legal o apoderado legal de aquellas personas naturales y jurídicas que por su actividad económica pueden hacer uso del beneficio de exención que la ley les otorga como ser, los acogidos a Regímenes Especiales (ZOLT, ZOLI, ZIP, RIT), Maquilas o, Empresas Productoras de Bienes Exentos, Agricultores y Empresas de Transporte Público de personas. Están exentas del pago del Impuesto. Sobre Ventas por las importaciones de bienes y servicios, así como por las compras de bienes y servicios que se realizan en el mercado nacional sujetándose a ciertas disposiciones contempladas en la ley, como ser las de solicitar a esta Dirección dicha exoneración. Este trámite será resuelto en la Administración Regional Centro Sur (Tegucigalpa) específicamente en la Unidad de Ventas y Administración Regional Norte (San Pero Sula), sin embargo las Oficinas Tributarias podrán recepcionar dichas solicitudes de conformidad a los requisitos mínimos y remitirlas a la Administración Regional correspondiente para su respectivo trámite. OBJETIVO Obtener la Resolución de Exoneración para efectuar compras exentas del pago de Impuesto Sobre Ventas con base a ley. RESULTADOS El contribuyente obtendrá una Resolución que contiene el listado y cantidades de productos que puede comprar o importar sin el pago del Impuesto Sobre Ventas, mediante autorizaciones de órdenes de compra exenta que deberá tramitar oportunamente, la que tendrá vigencia de un año. NATURALEZA Contencioso Administrativo BASE LEGAL • • • • • • • Código Tributario: Artículos 151, 152, 153 y 154, Ley de Impuesto Sobre Ventas: Artículos 6 y 15 literal d) y e) Ley del Equilibrio Financiero y la Protección Social: Artículo 3 Ley de Racionalización de las Finanzas Públicas, Decreto No.219-2003: Artículo 8 Decretos Números 356 del 17 de julio de 1976 y 131-98 y 131-98. Ley de Zona Libre (ZOLI) Decretos Números 37-84 y 190-86. Régimen de Importación Temporal (RIT) Decreto No.37-87. Ley de Zonas Industriales de Procesamiento para Exportaciones (ZIP) PROCEDIMIENTO ADMINISTRACIONES REGIONALES CENTRO SUR Y NORTE Sección de Recepción y Notificación Recibe el escrito de solicitud por parte del representante legal o apoderado legal debidamente foliado (letras y números), el que deberá ser presentado en papel blanco y contener lo siguiente: • • • • • Título del Escrito. Dirigido a la Dirección Ejecutiva de Ingresos. Datos generales del contribuyente, número de identidad, RTN numérico, dirección completa, teléfono y correo electrónico. Indicar con claridad los hechos y razones en los que se fundamenta su petición. Fecha y firma del Representante Legal o apoderado legal El Escrito de Solicitud deberá acompañarse de los documentos siguientes: Productores de Bienes Exentos • • • • Carta Poder o poder general para pleitos. Listado de productos a ser exonerados indicando las cantidades y valores aproximados a ser utilizados en el año. Fotocopia de escritura de constitución o personería jurídica. Fotocopia del RTN numérico. Empresas Maquiladoras y Acogidas a Regimenes Especiales • • • • • • Fotocopia de Escritura de Constitución o Personería Jurídica. (original y copia para cotejarla) Carta Poder otorgada por el contribuyente al representante legal o apoderado legal. Listado de productos a ser exonerados indicando las cantidades y valores aproximados a ser utilizados en el año. Constancia de Operación de la Alcaldía Municipal (boleta de Lps. 150.00 con la copia verde que queda en la solicitud y la azul que se le entrega al contribuyente sellado). Resolución de la Secretaria de Industria y Comercio. Constancia del Administrador del parque industrial (Esta constancia solo aplica para empresas acogidas a Zona Libre). Recibido el escrito se procede al ingreso en el sistema el cual generará el comprobante de recepción de documentos con su respectivo número de expediente que será firmado por el receptor y entregado al representante legal o apoderado legal. En caso que presente el escrito el apoderado legal, el receptor de documentos procederá a elaborar el correspondiente auto de admisión, que consignará el tipo de solicitud, el nombre del Abogado (a), la empresa o persona representada, el número de expediente y el nombre del departamento al que va dirigido, el cual será firmado por el Jefe de la Sección de Recepción de Documentos o el Secretario General. Después de firmado el auto el apoderado legal procederá a notificarse. Si el escrito no reúne los requisitos mínimos, se ingresa la solicitud en el sistema y se procede a la entrega del Comprobante de Recepción al contribuyente, en donde se le requiere por los documentos faltantes indicándole que si en un plazo de 10 días hábiles no procede a completarlos, se archivará sin más trámite. Si el escrito es enviado por las Oficinas Tributarias, se anota en el libro de controles, se le da ingreso en el sistema el cual generará el comprobante de recepción, que será enviado mediante memorando a la oficina tributaria respectiva para su posterior entrega al contribuyente. Si éste no reúne los requisitos mínimos, se dará ingreso en el sistema, se generará el comprobante de recepción en donde se requerirá por la falta de documentos, se anotará en el libro de controles haciendo envío del mismo a la Oficina Tributaria respectiva mediante memorado indicándole que si en un plazo de 10 días hábiles no procede a completarlos, se archivará sin más trámite.Completo el expediente es remitido a la Unidad de Ventas en la Administración Regional Centro Sur o al Departamento de Auditoria de la Administración Norte, los que efectuarán el análisis técnico y la verificación de campo si así se requiere, para proceder a elaborar el informe y la resolución. Administración Regional Centro Sur (Unidad de Ventas) La resolución es enviada para aprobación mediante firma a la Dirección Ejecutiva y posteriormente a la Secretaria General. Se recibe de la Secretaria General la resolución debidamente firmada para su notificación al representante legal o apoderado legal, la que deberá ser entregada en trascripción integra. La resolución ya notificada es archivada por el transcurso de dos años en la Unidad de Ventas a fin de tenerla disponible para controles de ordenes de compra y solicitudes de ampliaciones o modificaciones en la misma. Administración Regional Norte (Auditoria) La resolución es enviada para aprobación mediante firma al Administrador Regional y al Departamento de Asistencia al Contribuyente. Se recibe del Departamento de Asistencia al Contribuyente la Resolución debidamente firmada, la que se notificará en un plazo máximo de cinco (5) días hábiles, debiendo anotarse el lugar día y hora de entrega, la que deberá ser entregada en trascripción integra al representante legal o apoderado legal De no haberse notificado en un plazo de cinco (5) días hábiles, se notificará en la tabla de avisos de la DEI. Una vez notificada deberá ser enviada al archivo. OFICINAS TRIBUTARIAS Asistencia al Contribuyente Recibe el escrito de solicitud por parte del representante legal debidamente foliado (letras y números), el que deberá ser presentado en papel blanco y contener lo siguiente: • • • • • Titulo del Escrito. Dirigido a la Dirección Ejecutiva de Ingresos. Datos generales del contribuyente, número de identidad, RTN numérico, dirección completa, teléfono y correo electrónico. Indicar con claridad los hechos y razones en los que se fundamenta su petición. Fecha y firma del Representante Legal El Escrito de Solicitud deberá acompañarse de los requisitos mínimos siguientes: Productores de Bienes Exentos • • • Fotocopia de Registro Tributario Nacional numérico. Fotocopia de Escritura de Constitución o Personería Jurídica. (original y copia para cotejarla) Carta Poder otorgada por el contribuyente al representante legal. • • Listado de productos a ser exonerados indicando las cantidades y valores aproximados a ser utilizados en el año. Fotocopia del RTN numérico. Empresas Maquiladoras y Acogidas a Regímenes Especiales • • • • • • Fotocopia de RTN numérico. Fotocopia de Escritura de Constitución o Personería Jurídica. (original y copia para cotejarla) Carta Poder otorgada por el contribuyente al Representante Legal. Listado de productos a ser exonerados indicando las cantidades y valores aproximados a ser utilizados en un año. Constancia de Operación de la Alcaldía Municipal (No se considera necesaria) Resolución de la Secretaria de Industria y Comercio OBSERVACION: Cuando se solicita el beneficio por primera vez es necesaria una inspección física de la empresa (para verificar el tamaño y la actividad real). El escrito de solicitud será remitido a la Administración Regional correspondiente mediante memorando para su respectivo trámite, el que deberá ser anotado en el libro de controles. Se recibirá de la Administración Regional correspondiente el comprobante de recepción de documentos, el que será entregado al representante legal y será anotado en el libro de controles que para tal efecto se lleva. FLUJO DEL TRÁMITE Administraciones Regionales Centro Sur • • • • • Sección de Recepción y Notificación. Unidad de Ventas. Dirección Ejecutiva. Secretaria General. Unidad de Ventas Norte • • • • • Sección de Recepción y Notificación. Departamento de Auditoria. Gerente de la Administración Regional. Departamento de Asistencia al Contribuyente. Sección de Recepción y Notificación. Oficinas Tributarias • • • Asistencia al Contribuyente. Sección de Recepción y Notificación de la Administración Regional correspondiente. Asistencia al Contribuyente.