Retención en la Fuente PUJ 2015 - Pontificia Universidad Javeriana

Anuncio

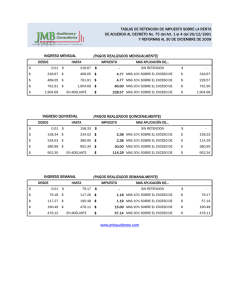

PONTIFICIA UNIVERSIDAD JAVERIANA OFICINA DE CONTABILIDAD - COORDINACIÓN TRIBUTARIA TARIFAS DE RETENCION EN LA FUENTE AÑO GRAVABLE 2015 BASE UVT CONCEPTO BASE EN $ PORCENTAJE A RETENER PORCENTAJE A RETENER PERSONA NATURAL NO PERSONA JURIDICA Y DECLARANTE NATURAL DECLARANTE(*) Valor UVT 2015 $ 28.279 A TÍTULO DE RENTA SALARIALES Ingresos originados en una realción laboral o legal y reglamentaria Indemnizaciones salariales empleados superior a 20,000 UVT HONORARIOS Y COMISIONES Honorarios y Comisiones Pagos o abonos en cuenta gravables realizados a personas naturales clasificadas en la categoría tributaria de empleado Pagos o abonos en cuenta gravables realizados a personas naturales clasificadas en la categoría tributaria de empleado (tarifa mínima) Contratos de contrucción y urbanización servicios de sísmica para el sector de hidrocarburos Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones a favor de personas naturales o de consorcios y uniones temporales cuyos miembros sean personas naturales Servicios de licenciamiento o derecho de uso de software y diseño paginas web (Residentes o domiciliados) Comisiones en operaciones realizadas en bolsa de valores SERVICIOS Servicios en general Pagos o abonos en cuenta gravables realizados a personas naturales clasificadas en la categoría tributaria de empleado Pagos o abonos en cuenta gravables realizados a personas naturales clasificadas en la categoría tributaria de empleado (tarifa mínima) Servicios transporte de pasajeros (terrestre) nacional Servicios de transporte de pasajeros via aerea o marítima nacional Servicios transporte de pasajeros (terrestre) internacional Servicios de transporte de pasajeros aereo y maritimo internacional Servicios transporte de carga nacional (Terrestre, Aereo y Maritimo) Servicios transporte de carga (terrestre) internacional Servicios transporte de carga aereo y maritimo internacional Servicios prestados por empresas temporales de empleo (sobre AIU) Servicios prestados por empresas de vigilancia y aseo (sobre AIU) Servicios integrales de salud prestados por IPS Arrendamiento de bienes inmuebles Arrendamiento de bienes muebles Intereses o rendimientos financieros Rendimientos financieros provenientes de títulos de renta fija OTROS INGRESOS TRIBUTARIOS Otros ingresos tributarios Compras en general Compras con tarjeta débito o crédito Compra de bienes y productos Agrícolas o Pecuarios sin procesamiento industrial Compra de Café Pergamino o cereza Compra de combustibles derivados del petróleo Compra de bienes y productos Agrícolas o Pecuarios SIN procesamiento industrial Compra de bienes y productos Agrícolas o Pecuarios CON procesamiento industrial Compra de vehículos Restaurante, hotel y hospedaje Enajenación de activos fijos por Persona Natural no agente de retención (Notarías y Tránsito son agentes retenedores) Compra bienes raíces cuya destinación y uso sea vivienda de habitación (por las primeras 20.000 UVT) Compra bienes raíces cuya destinación y uso sea vivienda de habitación (exceso primeras 20.000 UVT) Compras de bienes raíces cuya destinación y uso sea distinto a vivienda de habitación Por emolumentos eclesiásticos Contratos de construcción, urbanizacion y en general confeccion de obra material de bien inmueble Retención en colocación independiente de juegos de suerte y azar Loterías, rifas, apuestas y similares Ingresos provenientes de operaciones realizadas a través de instrumentos financieros y derivados Intereses originados en operaciones activas de crédito u operaciones de mutuo comercial PAGOS AL EXTERIOR Comisiones, honorarios, regalías, intereses, arrendamientos, compensaciones por servicios personales o explotación de toda especie de propiedad industrial Profesores extranjeros sin residencia en el pais con contratos no superiores a 4 meses Consultorias, servicios técnicos y de asistencia tecnica, bien sea que se presten en Colombia o desde el exterior Arrendamiento maquinaria para construcción, reparación y mantenimiento de obras civiles 128,96 95 0 3.647.000 2.687.000 0 N/A Art. 383 del E.T. 20,0% Art. 384 del E.T. N/A 11% (*) 0 0 10%(**) 95 2.687.000 Art. 383 ET N/A 128,96 3.647.000 N/A Art. 384 ET 0 0 0 0 2,0% 2,0% 6,0% 0 0 10,0% 6,0% 0 0 3,5% 3,5% 0 0 3,0% 3,0% 4%(*) 4 113.000 6% (**) 95 2.687.000 Art. 383 ET N/A 128,96 3.647.000 N/A Art. 384 ET 27 4 27 3,5% 1,0% 3,5% 0,0% 1,0% 1,0% 0,0% 1,0% 2,0% 27 0 0 0 764.000 113.000 764.000 0 113.000 113.000 0 113.000 113.000 113.000 764.000 0 0 0 3,5% 1,0% 3,5% 0,0% 1,0% 1,0% 0,0% 1,0% 2,0% 2,0% 3,5% 4,0% 7,0% 4,0% 27 27 0 92 160 0 92 27 0 4 764.000 764.000 0 2.602.000 4.525.000 0 2.602.000 764.000 0 113.000 3,5% 3,5% 1,5% 1,5% 0,5% 0,1% 1,5% 3,5% 1,0% 3,5% 2,5% 2,5% 1,5% 1,5% 0,5% 0,1% 1,5% 2,5% 1% (***) 3,5% 0 0 1,0% 1.0% (***) 20.000 565.580.000 1,0% 1.0% (***) 20.000 565.580.000 2,5% 2,5% (***) 27 27 764.000 764.000 2,5% 3,5% 2,5% 4,0% 27 764.000 2,0% 2,0% 5 48 141.000 1.357.000 3,0% 20,0% 3,0% 20,0% 0 0 2,5% 2,5% 0 0 2,5% 2,5% 0 0 33,0% Art. 240 E.T. 33%* y 39% 0 0 7,0% Art. 409 ET 0 0 10,0% 10,0% 0 0 2,0% 2,0% 27 4 0 764.000 113.000 0 15% Sobre el IVA 15% Sobre el IVA 100,0% 15% Sobre el IVA 15% Sobre el IVA 100,0% 4 4 4 4 4 3,5% 4,0% 7,0% A TÍTULO DE IMPUESTO SOBRE LAS VENTAS Base para retencion en la fuente IVA compras Base para retencion en la fuente IVA servicios No domiciliados ni residentes A TÍTULO DE INDUSTRIA Y COMERCIO BOGOTA 27 764.000 De acuerdo con su actividad De acuerdo con su actividad Base para retencion en la fuente ICA compras 4 113.000 De acuerdo con su actividad De acuerdo con su actividad Base para retencion en la fuente ICA servicios (*) Se debe a aplicar a personas naturales declarantes. (**) Se aplicar a personas naturales no declarantes que reciban de parte de un mismo pagador durante el mismo año fiscal un monto que no exceda las 3,300 UVT Hoy $90.701.000 (***) Solo aplica a Personas Naturales