Sociedad Comanditaria por Acciones

Anuncio

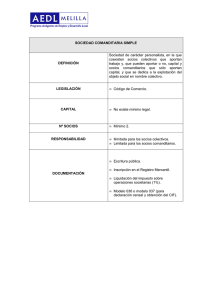

Sociedad Comanditaria por Acciones Sociedad de carácter mercantil cuyo capital social está dividido en acciones, que se formará por las aportaciones de los socios y las socias, uno/a de los/las cuales, al menos, se encargará de la administración de la sociedad, y responderá personalmente de las deudas sociales como socio colectivo u socia colectiva, mientras que las socias o los socios comanditarios/as no tendrán esa responsabilidad, respondiendo sólo hasta el montante de su aportación al capital. Características Se aplicará el Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, salvo en lo que resulte incompatible con determinadas disposiciones, específicas para estas sociedades, establecidas en el Código de Comercio. En la sociedad comanditaria por acciones existen dos categorías de accionistas: • Colectivos y colectivas, que responden personal y solidariamente de las deudas sociales y se han de encargar necesariamente de la administración de la sociedad. • Comanditarias y comanditarios, que carecen de responsabilidad personal y participan en la organización de la sociedad a través de la Junta General. Mínimo dos socios u socias, de los y las cuales uno u una al menos será colectivo u colectiva. El capital social, dividido en acciones, no podrá ser inferior a 60.000 euros, debiendo estar desembolsado al menos el 25% en el momento de la constitución, y el resto cuando establezcan los Estatutos. El capital estará compuesto por las aportaciones de las personas societarias, pudiendo aportar capital y trabajo quienes sean colectivas u colectivos, y sólo capital los comanditarios y las comanditarias. Constitución de la sociedad • Escritura pública, con mención especial de los estatutos sociales, en los que se expresará el capital social. • Inscripción en el Registro Mercantil y publicación en el Boletín Oficial del Registro. Órganos sociales • Junta General, que se regirá por las disposiciones de la Ley de Sociedades Anónimas. • Socios y socias quienes se encargan de la administración, que tendrán las facultades, los derechos y deberes de quienes administran en la sociedad anónima. • Quienes sean los encargados y las encargadas de la administración responden personal e ilimitadamente frente a terceros de las deudas sociales. El cese en la administración pone fin a la responsabilidad ilimitada del socio o la socia. Sociedad Comanditaria Simple Sociedad mercantil, de carácter personalista, que se define por la existencia de socios colectivos y socias colectivas, que aportan capital y trabajo y responden subsidiaria, personal y solidariamente de las deudas sociales; y, de socios comanditarios y socias comanditarias, que solamente aportan capital, y cuya responsabilidad estará limitada a su aportación. Características La sociedad comanditaria o en comandita está regulada por el Código de Comercio. Es esencial la existencia de dos clases de socios o socias: • Colectivos o colectivas, bajo cuyo nombre girará la razón social, que aportan capital y trabajo, y responden personal y solidariamente de los resultados de la gestión social, sean o no gestores o gestoras de la sociedad. • Comanditarias o comanditarios, que solamente aportan capital y su responsabilidad está limitada a su aportación, careciendo de derecho a participar en la gestión social. Constituye una comunidad de trabajo en la que no participan los socios comanditarios ni las socias comanditarias y tiene plena autonomía patrimonial. La preponderancia que en la sociedad tienen los socios colectivos y las socias colectivas permite considerarla como una sociedad de carácter personalista. No existe mínimo legal para el capital social y se puede constituir a partir de dos socios o socias. Constitución de la sociedad Se exigen los mismos requisitos legales que para la constitución de la sociedad colectiva. En la escritura pública constarán las mismas circunstancias que en la sociedad colectiva. Para la inscripción en el Registro Mercantil habrá que añadir otros datos, además de los exigidos para la sociedad colectiva: • Identidad de los socios comanditarios y las socias comanditarias. • Aportaciones de cada socia comanditaria o socio comanditario con expresión de su valor cuando sean en dinero. • Régimen de adopción de acuerdos sociales. Derechos de los socios y las socias Socios colectivos y socias colectivas Los mismos derechos que los de las sociedades colectivas: derecho a participar en la gestión social, derecho de información y derecho a participar en las ganancias y en el patrimonio resultante de la liquidación. Socias comanditarias y socios comanditarios De contenido esencialmente económico: derecho a participar en las ganancias y derecho a participar en el patrimonio resultante de la liquidación. De carácter administrativo: derecho a que se les comunique el balance de la sociedad a fin del año, poniéndoles de manifiesto, durante un plazo mínimo de 15 días, los antecedentes y documentos precisos para comprobarlo y juzgar las operaciones. Trámites de constitución sociedad comanditaria por acciones y simple Certificado Negativo del Nombre ¿Dónde? En el Registro Mercantil Central. C/ Príncipe de Vergara, 94. Madrid. ¿Cuándo? Antes de la constitución de la sociedad. ¿Cómo? Mediante modelo oficial acompañado de una carta a nombre de uno o una de los futuros socios o las futuras socias especificando hasta tres nombres, por orden de preferencia, y la naturaleza jurídica de la sociedad. Por internet en la página web www.rmc.es Escritura de constitución de la sociedad ¿Dónde? Ante notario. ¿Cuándo? Antes de comenzar la actividad y operaciones de la futura empresa, y desde que obtenga el nombre. ¿Cómo? Acompañando certificado negativo del nombre, los estatutos, certificado bancario que acredite la cantidad desembolsada en el momento de la constitución. Liquidación del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados Hay que pagar el 1% del capital social. ¿Dónde? En las oficinas liquidadoras respectivas de la Dirección General de Hacienda de la Consejería de Administración Pública y Hacienda. ¿Cuándo? En un plazo no superior a 30 días hábiles a partir del otorgamiento de la escritura. ¿Cómo? Acompañando modelo 600, primera copia y copia simple de la escritura de constitución y fotocopia del CIF provisional. Inscripción en el Registro de la Propiedad Inmobiliaria No existe la obligación de inscribir, este es un acto voluntario pero recomendable ya que se obtiene seguridad jurídica. ¿Dónde? Registro de la Propiedad Inmobiliaria donde radique la finca. ¿Cuándo? Al no existir obligación de inscripción tampoco existe plazo para hacerlo. ¿Cómo? Acompañando escritura compra-venta de la finca, justificante pago del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados (modelo 600), justificante del pago del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana. Inscripción de la empresa en el Registro Mercantil Provincial correspondiente ¿Dónde? En el Registro Mercantil Provincial del domicilio de la empresa. Cáceres: Avda. de España, 11 Teléfono: 927240451 Fax: 927213848 E-mail: [email protected] Badajoz: C/ Maestro s/n Teléfono: 924222507 Fax: 924248355 E-mail: [email protected] ¿Cuándo? En el plazo de dos meses desde el otorgamiento de la escritura. ¿Cómo? Acompañando escritura de constitución, certificado negativo del nombre y carta de pago del I.T.P. y A.J.D. Ante Hacienda Declaración censal y solicitud del CIF (provisional) Declaración censal ¿Dónde? Administración de Hacienda o Delegación correspondiente al domicilio fiscal de la empresa. ¿Cuándo? Antes del inicio de la actividad, y en todo caso previo inicio de operaciones, si optamos por deducirnos el IVA soportado de inversiones. ¿Cómo? Mediante el modelo 036 Solicitud del CIF (provisional) ¿Dónde? En la Agencia Tributaria del domicilio de la empresa. ¿Cuándo? Tras obtener la certificación negativa del nombre. ¿Cómo? A través del modelo 036 acompañado de fotocopia de certificación de la denominación social, acuerdo de voluntades y DNI. Alta en el Impuesto de Actividades Económicas ¿Dónde? Dependiendo del ámbito de actuación: • Provincial o nacional.- Administración o Delegación de la Agencia Estatal de la Administración Tributaria correspondiente al lugar en que se ejerza la actividad. • Municipal.- Diputación Provincial o Ayuntamiento, si el municipio tiene cedida la gestión conforme a la Orden de Hacienda 1766/2003, de fecha 24 de junio de 2003; en caso contrario, en Hacienda. ¿Cuándo? Diciembre del año anterior al cese de la exención, o en el mes siguiente al inicio de nuevas actividades por entidades obligadas. ¿Cómo? Mediante modelo oficial 840 debidamente cumplimentado. Solicitud del CIF (definitivo) ¿Dónde? En la Administración de Hacienda o Delegación correspondiente al domicilio fiscal de la empresa. ¿Cuándo? Se obtendrá, una vez sea inscrita la escritura de constitución en el Registro Mercantil. Recordar, que la validez del CIF provisional es de seis meses. ¿Cómo? Mediante el modelo 036 acompañado por fotocopia de la escritura de constitución inscrita en el Registro Mercantil y tarjeta del CIF provisional que inicialmente nos dieron. Ante la Autoridad Laboral Afiliación y alta en el Régimen de Personas Autónomas ¿Dónde? En la Tesorería General de la Seguridad Social. ¿Cuándo? Plazo de 30 días naturales desde el alta en I.A.E. y antes de que comience la prestación de servicios por parte de la persona trabajadora. ¿Cómo? Mediante modelos TA1 (afiliación) y el parte de alta de Régimen Especial de Personas Trabajadoras Autónomas. Inscripción de Empresa. Alta de la trabajadora y el trabajador Solicitud de inscripción de la empresa (apertura Código Cuenta Cotización) ¿Quién? La empresa que contrate por primera vez personas trabajadoras. ¿Dónde? En la Tesorería General de la Seguridad Social. ¿Cuándo? Con anterioridad al inicio de la actividad. ¿Cómo? Mediante inscripción CCC principal (modelo TA-6), solicitud CCC secundarios, variaciones o bajas (modelo TA-7), cobertura riesgos profesionales (modelo TA16), acompañando datos de identificación de la empresa. Solicitud de afiliación y alta de trabajadores y trabajadoras (régimen general) ¿Quién? La empresa. ¿Dónde? En la Tesorería General de la Seguridad Social. ¿Cuándo? Con anterioridad al inicio de la relación laboral. Las bajas hasta 6 días después de la finalización. ¿Cómo? Mediante afiliación de la persona trabajadora a través del modelo T.A-1, para obtener el número de afiliación, si es la primera vez que trabaja, se debe acompañar fotocopia de su DNI y alta a través del modelo T.A 2/S Libro de Visitas Libro sobre el que la Inspección de Trabajo hace constar su visita y que llevará la empresa en su centro de trabajo, tras el alta en la Seguridad Social. Calendario laboral La empresa elaborará un calendario de trabajo en el que estarán señaladas las fiestas de carácter nacional, las autonómicas y las locales. Dicho calendario deberá colocarse en un lugar visible en cada centro de trabajo, estando a disposición de la Inspección Provincial de Trabajo. Comunicación de Apertura del centro de trabajo ¿Dónde? En la Consejería de Igualdad y Empleo. Dirección General de Trabajo. ¿Cuándo? En los 30 días siguientes al inicio o reanudación de la actividad. ¿Cómo? Mediante modelo oficial. Junto con la apertura del centro de trabajo hay que entregar el horario de trabajo. Ante el Ayuntamiento Licencia de obras ¿Dónde? Consultar en el Ayuntamiento respectivo. ¿Cuándo? Antes de realizar las obras. Una vez concedida la licencia, las obras pueden ejecutarse hasta seis meses después de la fecha de concesión. ¿Cómo? Acompañaremos: Impreso normalizado, presupuesto de las obras, planos de planta, alzado y sección acotados y a escala, del estado actual y del reformado, memoria descriptiva de las obras, plano parcelario de la finca. Si las obras afectan a la estructura del local, se presentará Proyecto firmado por técnico competente, visado por el Colegio Profesional correspondiente y con Dirección facultativa que incluya planos, presupuesto y memoria. Licencia de apertura ¿Dónde? Consultar en el Ayuntamiento respectivo. ¿Cuándo? Antes de abrir el local. Una vez concedida, la actividad debe comenzar dentro de los seis meses siguientes a la concesión de la licencia. ¿Cómo? Acompañaremos: Impreso normalizado, alta Censal, contrato de arrendamiento o escritura de propiedad del local, DNI de el/la solicitante, memoria descriptiva de la actividad y del local, croquis de situación, planos de planta y sección del local, presupuestos. Además, si la actividad es calificada será necesario un proyecto, firmado por personal técnico competente y visado por el correspondiente Colegio Profesional, y con dirección facultativa, que incluya planos, presupuesto y memoria. Impuesto sobre bienes inmuebles ¿Dónde? Centro de Gestión Catastral y Cooperación Tributaria de la Delegación de Hacienda que corresponda. La liquidación y recaudación será competencia exclusiva de los Ayuntamientos. ¿Cómo? Acompañando fotocopia DNI y CIF, documento o escritura que origina la transmisión o alteración catastral, modelos 901 o 902 según proceda. TRÁMITES DE CONSTITUCIÓN SOCIEDAD COMANDITARIA POR ACCIONES Y SIMPLE TRÁMITES TRÁMITES CONSTITUCIÓN HACIENDA DÓNDE CÓMO CUÁNDO Certificado Negativo del Nombre Registro Mercantil Central Instancia de solicitud Antes de la constitución de la sociedad Constitución Notaría Escritura pública Previo inicio de operaciones y actividad Inscripción Registro Mercantil Presentación escritura Tras la constitución Liquidación I.T.P y A.J.D. Consejería de Admón. Pública y Hacienda. D.G. de Hacienda, oficina liquidadora Modelo 600 En un plazo no superior a 30 días hábiles desde la constitución Inscripción Registro de la Propiedad Inmobiliaria Presentación compra-venta Declaración Censal (alta, variación o baja en el censo de actividades económicas; matrícula del impuesto), y solicitud CIF. Agencia Tributaria del domicilio fiscal Alta en el I.A.E. (desde el tercer período impositivo, si la empresa es nueva y si la cifra de negocio supera el millón de euros, o por alta en nuevas actividades). Alta en R.ET.A. o Régimen Asimilado de Administradores/as o Socios/as Inscripción de la empresa en la S.S. AUTORI- Alta de los/las socios/as y/o trabajadores/as DAD LABORAL Diligencia de Libro de Visitas escritura Modelo 036 Agencia Tributaria (cuotas provincial y nacional) Diputación, Ayuntamiento o Hacienda (cuota municipal) Tesorería General de la Seguridad Social. Direcciones Provinciales y Administraciones. Inspección de Trabajo y Seguridad Social No existe plazo al ser un trámite voluntario Previo inicio de operaciones y la actividad. Diciembre del año anterior al cese de la exención. Modelo 840 30 días desde inicio (actividades nuevas de entidades obligadas). Modelo TA. 0521 Previo inicio de operaciones y actividad Modelo TA. 6 Previo a la contratación de trabajadores/as Modelo TA. 2/S Previo inicio a la relación laboral Libro oficial Tras alta en S.S. del trabajador/a autónomo/a u obtención del CCC de la Sociedad Obtención calendario laboral AYUNTA MIENTO Comunicación de apertura del Centro de Trabajo (en anexo horario estipulado y persona de contacto) Consejería de Igualdad y Empleo. D.G. de Trabajo. Servicios Territoriales Modelos oficiales (disponibles en los CAD) Antes o en los 30 días siguientes al inicio de la actividad Licencia de obras Ayuntamiento Instancia de solicitud Previa realización de obras Licencia de apertura Ayuntamiento Instancia de solicitud Previo inicio de la actividad Impuesto sobre Bienes Inmuebles Ayuntamiento Modelo oficial Después de compra-venta de la finca