nota informativa

Anuncio

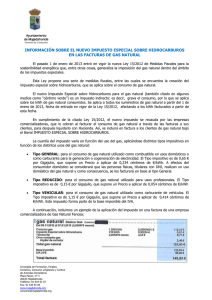

Página |1 NOTA INFORMATIVA 10/01/2013 El pasado 28 de diciembre de 2012 se publicó en BOE nº 312 la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética. Dicha legislación, en vigor desde el 1 de enero de 2013, regula ciertos impuestos, bien de nueva creación o modificaciones de otros ya existentes, afectando fundamental y directamente a la generación de energía eléctrica. El fundamento básico de esta Ley es hacer desaparecer el desfase y mejorar la sostenibilidad medioambiental, económica y financiera del sistema eléctrico, ya que en la actualidad se genera un déficit (el llamado “déficit tarifario”) a razón entre 6.000 y 7.000 millones de euros al año. MEDIDAS INCLUIDAS EN LA LEY 15/2012. En dicha Ley se detallan las siguientes medidas: 1.- Impuesto sobre la producción de energía eléctrica. Se trata de una tasa que se gravará sobre cualquier actividad de producción y oferta de energía eléctrica en el mercado eléctrico español, incluidas las instalaciones de régimen especial. El impuesto exigido será del 7%. 2.- Impuestos sobre la energía nuclear. Se trata de una batería de impuestos que gravan la actividad de generación de energía a través de las centrales nucleares. Son los siguientes: a) Impuesto sobre la producción de combustible nuclear gastado y residuos radioactivos resultantes de la generación de energía nucleoeléctrica: - kg de metal pesado contenidos en el combustible nuclear gastado: 2.190 €/kg de metal pesado. - Residuos radiactivos de baja/media actividad: 6.000 €/m3. - Residuos radiactivos de muy baja actividad: 1.000 €/m3. b) Impuesto sobre almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas: - Almacenamiento de metal pesado contenido en combustible nuclear gastado: 70 €/kg de metal pesado. - Almacenamiento de residuos radiactivos de alta/media actividad y vida larga: 30.000 €/m3. - Almacenamiento de residuos radiactivos de baja/media actividad: 10.000 €/m3. - Almacenamiento de residuos radiactivos de muy baja actividad: 2.000 €/m3. 3.- Impuestos especiales. Se modifican/añaden/eliminan distintos artículos de la Ley 38/1992, de impuestos especiales, que afectan entre otros a los de las gasolinas con y sin plomo, gasóleos, fuelóleos, GLP, gas natural, querosenos, biocombustibles y carbón. Los que pueden tener una afectación directa respecto al mercado energético de producción de energía son los siguientes: Página |2 a) Tasa al gas natural, según las siguientes especificaciones: - Para uso general: 1,15 €/gigajulio (0,004140 €/kWh). Para usos diferentes a los de carburante y para motores estacionarios, además del sector doméstico: 0,65 €/gigajulio (0,002340 €/kWh). Para usos con fines profesionales, siempre y cuando no se utilicen en generación y cogeneración eléctrica: 0,15 €/gigajulio (0,000540 €/kWh). b) Tasa al gasóleo destinado a la producción de electricidad: 29,15 € por 1000 litros. c) Tasa al fuelóleo destinado a la producción de electricidad: 12 € por tonelada. d) Tasa al carbón destinado a la producción de electricidad: 0,65 €/gigajulio (0,002340 €/kWh). 4.- Canon por utilización de aguas continentales para la producción de energía eléctrica. Se establece una tasa que gravará sobre la generación de energía hidroeléctrica. El impuesto es del 22%, aunque esta tasa se reducirá un 90 por ciento para las instalaciones hidroeléctricas de potencia igual o inferior a 50 MW, y para las instalaciones de producción de energía eléctrica de tecnología hidráulica de bombeo y potencia superior a 50 MW. ¿CÓMO ESTÁ AFECTANDO ESTAS MEDIDAS AL COSTE DE LA ENERGÍA ELÉCTRICA? Aunque estas tasas (a excepción de la impuesta al gas natural) vayan a recaer directamente sobre los productores de energía eléctrica, estamos viendo que están siendo trasladadas a los clientes y consumidores de forma indirecta. El mercado de futuros de OMIP ha sufrido un incremento desde junio hasta hoy de unos 6 €/MWh, motivado por la especulación de la incorporación de estas tasas a la generación. En el cuadro adjunto se pueden observar claramente los tres hitos bien diferenciados donde se dispararon las cotizaciones de OMIP: Página |3 - Primer hito: Cuando se conocen las primeras noticias acerca de lo que pretende el gobierno con la inclusión de las primas a la generación [Sobre el mes de junio]. Segundo hito: Salida a la luz pública del borrador del proyecto de Ley que incluyen las propuestas de las nuevas tasas [14 de septiembre]. Tercer hito: Modificaciones al proyecto de Ley, pendiente de aprobación, en el que se propone un incremento de un 1% en las tasas [principios de diciembre]. Respecto al mercado diario de OMIE, los incrementos se han dejado ver desde principios del mes de enero. La media de OMIE del mes de diciembre-2012 fue de 41,73 €/MWh, y la media de todo el año 2012 de 47,23 €/MWh, mientras que la media de los 11 primeros días de enero de 2013 es de 58,24 €/MWh, por lo que el incremento parece excesivo y es bastante probable que en los próximos días se produzca una relajación de las cotizaciones de OMIE. Para los suministros de gas natural es diferente, ya que la tasa se traslada directamente al cliente final o consumidor. Para industrias que no tengan cogeneración, la tasa a aplicar en sus consumos de gas natural es de 0,15 €/gigajulio (0,000540 €/kWh), por lo que, según nuestros primeros cálculos, esta tasa supondría un incremento de la facturación que se situaría en una horquilla entre el 1,3% y el 1,6% para suministros conectados a media presión (4 y 60 bares -grupo 2-), y entre un 1% y un 1,3% para suministros conectados a baja presión (menos de 4 bares -grupo 3-). Con carácter general, a todas las tecnologías de generación de energía se aplica una tasa del 7%. Además, a ciertas tecnologías tales como nuclear, hidráulica, carbón y generación a partir de hidrocarburos (gasóleos y fuelóleos) y gas natural, son gravadas adicionalmente con otros impuestos. Con estas medidas, el Gobierno pretende reducir y eliminar el déficit que existe en el sistema eléctrico español haciendo sostenible el mismo para conseguir el “déficit cero”, pero la realidad es que este pretendido equilibrio será soportado por los clientes y usuarios finales, como se está comprobando, que serán quienes verán incrementadas sus facturas de suministro eléctrico y de gas natural. Departamento de Gestión Energética GE&PE