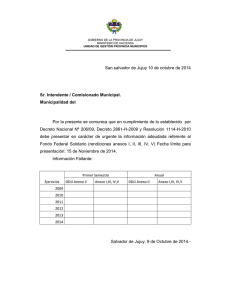

documento

Anuncio