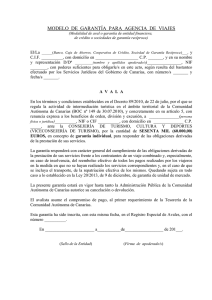

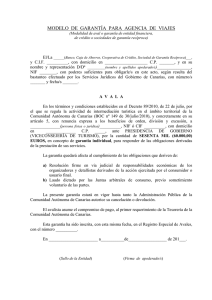

El sistema financiero de Canarias en los Informes Anuales del CES

Anuncio