anexo 3. reservas laborales - Comisión Reguladora de Energía

Anuncio

ANEXO 3 DE LA RESOLUCIÓN Núm. RES/550/2013

RESERVAS LABORALES

1. Introducción

En el marco de la segunda revisión quinquenal de las tarifas del permiso

G/061/TRA/99 correspondiente al Sistema Nacional de Gasoductos (SNG o el

Sistema), Pemex-Gas y Petroquímica Básica (PGPB o el Permisionario) en su

carácter de permisionario de transporte de gas natural presentó a la Comisión

Reguladora de Energía (la Comisión o esta Comisión) su propuesta para la

estimación de la cuenta Reservas laborales que forma parte de los costos de

operación y mantenimiento (costos OMA) del requerimiento de ingresos del

SNG para derivar las tarifas aplicables al tercer periodo de operaciones.

La Comisión reconoce que "los beneficios laborales son costos legítimos porque

son parte de la compensación del trabajador y son necesarios para mantener y

atraer a un buen personal". 1 En este sentido, el papel de la Comisión no es

controlar o cuestionar per se las prestaciones laborales de los trabajadores de

las empresas reguladas. El interés surge en la medida que el total de los costos

de operación, mantenimiento y administración que forman parte del

requerimiento de ingresos solicitado se ven afectados. Cuando los montos por

concepto de reservas laborales se encuentran presionando los costos de

operación del permisionario por encima del estándar de la industria, la Comisión

considera oportuno y necesario involucrarse en el trasfondo de los beneficios

laborales.

La revisión de cada uno de los rubros que conforman el requerimiento de

ingresos, es parte integral de la revisión global de las tarifas que debe

efectuarse cada cinco años, conforme lo establece la Directiva sobre la

Determinación de Precios y Tarifas para las Actividades en Materia de Gas

Natural DIR-GAS-001-1996 (la Directiva de Tarifas).

La Directiva de Contabilidad para las actividades reguladas en materia de gas

natural DIR-GAS-002-1996 (la Directiva de Contabilidad) establece los criterios

y lineamientos contables que deberán utilizar las empresas reguladas conforme

al Reglamento de Gas Natural y la Directiva de Tarifas.

En el marco de sus atribuciones, la Comisión revisó exhaustivamente la

propuesta del Permisionario en relación a la cuenta Reservas laborales, la

Charles F. Phillips, The Regulation of Pabilo Utilities, p 262

Anexo 3 de la RES/550/2013

"14

información que fue presentada por el Permisionario asi como aquella que tuvo

a su alcance a fin de evaluar:

La compatibilidad de la propuesta con la Directiva de Tarifas y la

Directiva de Contabilidad.

La necesidad de ajustar la propuesta en función de los objetivos de la

Regulación.

2. Objetivo

El presente documento fue elaborado con la finalidad de:

Abordar brevemente el concepto de reservas laborales y las

consideraciones para su determinación.

Presentar la propuesta de PGPB para la estimación de las Reservas

Laborales que formarán parte de los costos de operación y

V.

mantenimiento del requerimiento de ingresos del SNG para el tercer

periodo de operaciones.

Señalar las consideraciones del marco regulador que es aplicable, en

relación al tema de reservas laborales

Presentar las principales conclusiones de la Comisión derivadas del

análisis de la propuesta de PGPB, el comportamiento histórico de la

cuenta y el efecto de las medidas que ha tomado la Comisión al

respecto.

Dar a conocer el criterio que la Comisión estima pertinente para

determinar el monto razonable y eficiente por concepto de reservas

laborales a incluir en el requerimiento de ingresos del Sistema para el

tercer periodo de operaciones.

3. Marco teórico y marco legal en México

Las empresas otorgan a sus empleados diversos beneficios a cambio de los

servicios prestados por sus empleados. Cada una de ellas determina tanto el

monto del beneficio como los requisitos que deberá cubrir el trabajador para ser

acreedor a alguno de estos beneficios conforme a sus obligaciones

contractuales.

A continuación se presenta una breve descripción del marco legal en México y

los criterios para el reconocimiento de pasivos laborales bajo normas

mexicanas.

Anexo 3 de la RES/550/2013 2

3.1. Ley Federal del Trabajo

Rige a los trabajadores sujetos a un contrato laboral (Apartado "A" Artículo 123

consfitucional), 2 estipula los beneficios de Prima de Antigüedad (Artículo 162) e

Indemnización Legal (Articulo 50)

3.2. NEIFGSP 008: Norma sobre el reconocimiento de las obligaciones

laborales al retiro de los trabajadores de las entidades del sector

paraestatal

Esta norma se aplica a las entidades paraestatales de la Administración Pública

Federal. Específicamente en el párrafo 3 señala que:

"En las entidades paraestatales cuyas relaciones de trabajo están sujetas al

Apartado "A" del Artículo 123 constitucional y legislación reglamentaria, es de

aplicación obligatoria la normatividad establecida en la Norma de Información

Financiera NIF D-3 "Beneficios a los empleados", en cuanto a la

cuantificación y registro del monto de estos pasivos y la divulgación en notas

de los estados financieros de las reglas del reconocimiento y revelación,

siempre y cuando, no implique la determinación de resultado del ejercicio de

naturaleza desfavorable. Con el fin de conocer el impacto que tendrá el

registro del pasivo, los importes de la reserva del ejercicio se deberán

mostrar separadamente de la correspondiente a ejercicios anteriores; esta

última, podrá reconocerse en un plazo que no exceda de la vida laboral

promedio remanente determinada en el estudio actuarial actualizado, y con

base en la adopción de una política contable que incorpore tal hecho".

Por otro lado, las obligaciones laborales para las entidades sujetas al apartado

"A" del Artículo 123 constitucional y su legislación reglamentaria, relativas a las

pensiones al retiro de los trabajadores, son asumidas por el Instituto Mexicano

del Seguro Social (IMSS); no obstante, es factible la existencia de planes de

pensiones adicionales (formales y/o informales), susceptibles de ser

provisionados. Respecto de las primas de antigüedad, es necesario reconocer

el compromiso laboral de las entidades.

Las entidades que se rigen por el apartado "B" del Artículo 123 constitucional

(se refiere a las relaciones laborales entre Poderes de la Unión, Gobierno del

Distrito Federal y sus Trabajadores) no reconocen pasivos por concepto de

obligaciones laborales (Párrafo 5 y sección Antecedentes) ya que dichas

obligaciones son asumidas totalmente por el Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado (ISSSTE).

2 El Artículo 123 en su apa gado 'A" rige a obreros, jornaleros, empleados domésticos, artesanos y de

una manera general a todo contrato de trabajo

Anexo 3 de la RES/550/2013 3

3.3. Norma de Información Financiera D-3, Beneficios a los Empleados

(NIF D-3)

Se trata de una norma contable que se refiere a los beneficios que las

entidades otorgan a sus empleados, es de aplicación obligatoria para todo tipo

de empresas que emitan Estados Financieros Dictaminados (EFD). Estipula

que las valuaciones actuariales deben hacerse por lo menos una vez al año, a

la fecha de cierre de los EFD anuales o tres meses anteriores a dicha fecha?

3.3.1 Criterios para el reconocimiento de pasivos laborales

La NIF D-3 (Párrafo 5) estipula los siguientes criterios para reconocer un pasivo

laboral:

Debe existir una obligación presente, legal o asumida, de efectuar

pagos por beneficios a los empleados, en el futuro, como consecuencia

de sucesos ocurridos en el pasado.

La obligación de la entidad con los empleados es atribuible a servicios

ya prestados, y por ende, dichos derechos están devengados.

Es probable el pago de beneficios.

El monto de los beneficios puede ser cuantificado de manera confiable.

Adicionalmente, es necesario conocer la manera en que dicha norma clasifica a

los beneficios para poder entender cuáles de ellos son sujeto de valuación

actuarial. Por el plazo en que son pagados los beneficios respecto al cierre del

periodo:

Corto plazo: si son pagaderos dentro de los doce meses al cierre del

periodo. Se trata de remuneraciones que son regularmente pagadas al

trabajador a lo largo de su relación laboral. Ejemplo: sueldos,

aportaciones a instituciones de seguridad social, comisiones, primas

vacacionales, participación de los trabajadores en la utilidad (PTU), etc.

Largo plazo: son pagaderos en un plazo mayor a los doce meses al

cierre del periodo. Ejemplo: ausencias compensadas de largo plazo

(como años sabáticos, becas o estudios prolongados en el extranjero,

etc.), bonos o incentivos por antigüedad y otros beneficios por largo

3 Es importante mencionar que la Comisión Nacional Bancaria y de Valores a partir de la "Resolución

que modifica las disposiciones de carácter general aplicables a emisoras de valores y otros

participantes del mercado de valores" (publicada en el Diario Oficial de la Federación el 27 de enero de

2009), establece que en el caso de compañías públicas, los EFD deberán ser preparados de acuerdo

con Normas Internacionales de Información Financiera (IFRS Intemafional Financiar Reporting

Standards) a partir enero de 2012.

Fuente: http://www dofigob.mx/nota_detalle.php"?codigo=50785078.fecha=27/01/2009

Anexo 3 de la RES/550/2013 4

tiempo de servicios, beneficios por invalidez temporal o permanente,

PTU asumida e incentivos pagaderos a los siguientes doce meses del

cierre del periodo, beneficios diferidos a partir de doce meses al cierre

del periodo en que se ganaron.

Los beneficios a corto plazo se calculan de acuerdo al sueldo actual y a los

servicios prestados en el periodo contable, dicho pasivo se reconoce conforme

se devenga, así que los beneficios a corto plazo no requieren valuación

actuarial. Los beneficios de largo plazo, son sujetos de valuación actuarial.

Por otro lado, dicha norma también clasifica a los beneficios en:

Beneficios por terminación: se trata de remuneraciones que deben

pagarse al término de la relación laboral cuando esta ocurra antes de

que el empleado llegue a su edad de jubilación o condición de

elegibilidad.

Beneficios por retiro: se pagan cuando el trabajador alcanza la edad de

jubilación o requisitos de elegibilidad. Ejemplos: planes de pensiones,

otros beneficios al retiro (como seguros de vida, protección de la salud,

despensas y otras prestaciones), primas de antigüedad e

indemnizaciones ya sea por jubilación o retiro sustitutivo de jubilación.

Los beneficios por terminación a su vez son divididos en beneficios por

terminación por causas distintas a la restructuración y beneficios por causa de

restructuración. La NIF D-3 define a la restructuración como un programa

controlado y planeado por la administración, con objeto de cambiar

significativamente las actividades de la entidad o la manera de conducirlas.

Cabe aclarar que el pago de los beneficios por terminación por causa de

restructuración se hace normalmente en el corto plazo, por lo cual no es

necesario llevar a cabo una valuación actuarial. 4

Los planes de Beneficio al Retiro son clasificados en contribución definida s y

beneficio definido. 6 Es importante mencionar que los planes de contribución

definida no son sujetos de valuación actuarial ya que la obligación de la

empresa que los otorga se limita al pago de aportaciones para el fondo de

inversión.

Para mayor detalle consultar Párrafo 48 de NIF D-3.

El beneficio es la suma de las aportaciones a un fondo de inversión más pérdidas o ganancias.

6 El beneficio se estipula en el plan de beneficios y la obligación de la empresa termina hasta el pago del

mismo.

Anexo 3 de la RES/550/2013

5

3.3.2 Método de evaluación

El método que estipulan las normas mexicanas es el Método de Crédito Unitario

Proyectado definido como un método actuarial que considera cada año de

servicio prestado como generador de una unidad de derecho adicional a los

beneficios y se valúa cada unidad de forma separada asignándole una

probabilidad de que el evento ocurra para determinar la obligación devengada.

3.3.3 Supuestos actuariales

Para el cálculo de las obligaciones se recurre a diferentes supuestos financieros

y demográficos, dependiendo de la naturaleza de los beneficios que se estén

valuando y conforme a la experiencia histórica de la empresa el actuario utiliza

diversos supuestos, en términos generales es posible encontrar las siguientes

hipótesis: 7

Tabla 3.1

Financieras

raya de descuento

Tasa esperada de rendimiento de activos del plan

Incremento Salarial

Inflación de largo plazo

Biométricas

Modalidad

Rotación y Factor de despido

Invalidez

Las tasas son utilizadas en términos nominales y deben revelarse en términos

absolutos y no sólo como márgenes entre diferentes porcentajes u otras

variables. Cabe aclarar que cuando el entorno económico se presenta como

inflacionario, 8 la empresa debe reconocer los efectos de la inflación en sus EFD

conforme a NIF B-10.

La NIF D-3 menciona que los parámetros que se utilicen para determinar las

tasas de interés deben tomar como referencia a instrumentos financieros

representativos del mercado, emitidos a largo plazo de bajo factor de riesgo,

utilizando una curva de intereses a largo plazo.

La tasa de incremento salarial es utilizada para proyectar el salario actual del

trabajador y poder determinar el monto del beneficio. Incluye el supuesto de

Debe incluirse cualquier otra hipótesis usada en la valuación. Por ejemplo, en el estudio actuarial

"Obligaciones Laborales al 31 de diciembre de 2011-NIF D-3" PEMEX Transporte de Gas Natural y

debido a la estructura de los beneficios que otorga dicha compañia a sus empleados se incluyen

hipótesis como: tasa de incremento a las pensiones, tasa de incremento a las pensiones post-mortem,

tasa de incremento gas LP, tasa de incremento a la gasolina, tasa de incremento a la canasta básica,

tasa de inflación de servicio médico.

La NIF 13-10 Efectos de la Inflación, establece que un entorno económico es inflacionario cuando la

inflación acumulada de tres ejercicios anteriores anuales es mayor o igual al 26%

Anexo 3 de la RES/550/2013

6

carrera salarial, es decir, las posibles promociones que puede tener un

trabajador a lo largo de su vida laboral.

En caso de la estimación de obligaciones de beneficios de terminación, la NIF

D-3 establece que cada empresa debe considerar información histórica de 3 a 5

años respecto al monto promedio de pagos efectuados al personal, la incidencia

de pago (porcentaje que históricamente ha recibido el pago por terminación), la

probabilidad de que el empleado reciba dicho pago antes de la edad de retiro y

en caso de que la empresa no cuente con experiencia propia, utilizar

información del mercado.

3.3.4 Definición de conceptos en una valuación actuarial

Obligación por Beneficios Definidos (OBD): es el valor presente actuarial de

los beneficios, de acuerdo con los años de servicio prestados por el trabajador,

que el patrón espera pagar a los jubilados o sus beneficiarios, en caso de

beneficios al retiro, o al empleado rescindido en caso de beneficios por

terminación por causas distintas a la restructuración,

Activos del Plan (AP): son los recursos destinados únicamente a cubrir los

beneficios por terminación o retiro. Se encuentran restringidos en un fideicomiso

o de otra forma, tal que sólo puedan ser utilizados para el pago de beneficios.

En caso de que puedan ser retirados para otros fines, se deben considerar las

bases del plan y las leyes respectivas.

Partidas Pendientes por Amortizar (PPA): se trata del saldo de servicios

pasados y ganancias o pérdidas actuariales que aún no se han amortizado. Los

servicios pasados son derivados del valor presente de la obligación por

beneficios definidos que se otorgan por servicios prestados en periodos

anteriores y las ganancias o pérdidas actuariales que se derivan de los cambios

a los supuestos actuariales con los que se estima la OBD.

En resumen, el pasivo o activo neto proyectado se conforma de la siguiente

manera:

Tabla 3.2

Obligación por Beneficios Definidos (0B0)

- Activos al Pan (AP)

ob Partidas Pendientes por Amalio& (PPA)

Pasivo / Ata° Nao Proyeclao (PNP / APN)

Por otro lado el costo neto del periodo se encuentra conformado por:

I.

Costo laboral del servicio actual: representa el costo del periodo de

beneficios al empleado por haber cumplido un año más de vida laboral

con base en los planes de beneficios.

Anexo 3 de la RES/550/2013

7

Costo financiero: corresponde al costo del financiamiento del periodo

atribuible a la obligación por beneficios definidos considerando en su

cálculo los efectos de los pagos estimados del periodo.

Rendimiento esperado de los activos del plan: en el caso de que existan

fondos creados para cubrir los beneficios, el rendimiento de los activos

y sus fluctuaciones por cambios de valor constituyen un ingreso, o costo

atribuible al fondo, considerando en su cálculo los efectos derivados de

las aportaciones y los pagos estimados del mismo periodo.

Costo del servicio pasado: es la amortización o reconocimiento del

servicio pasado.

VI.

Ganancia o pérdida actuarial neta: es la amortización o reconocimiento

directo en el periodo de las ganancias o pérdidas actuariales.

Efecto de reducciones o liquidaciones anticipadas: cualquier reducción

o liquidación anticipada que no califique como una restructuración o

discontinuación de una operación.

3.4. Marco regulador de las actividades reguladas en materia de gas

natural

La Directiva de Tarifas establece que corresponde a la Comisión llevar a cabo

la revisión de los elementos que integran el plan de negocios propuesto por

cada Permisionario, de los costos de operación y mantenimiento y de los costos

generales de administración y ventas y evaluar que la proyección de costos sea

justificada y prudente y relacionada únicamente con la prestación del servicio.

Asimismo, la Directiva de Tarifas señala que la Comisión en el ámbito de sus

atribuciones, revisará el plan de negocios presentado por el Permisionario para

analizar y valorar la congruencia interna, así como con parámetros

internacionales y nacionales de la industria y las proyecciones de otros

Permisionarios en condiciones similares. La Comisión valorará la relación de las

proyecciones del plan de negocios con las tendencias de la industria, así como

tendencias históricas del propio Permisionario y en su caso su relación con el

nivel de utilización de la capacidad del sistema.

Por otro lado, la Directiva de Contabilidad establece los siguientes aspectos:

En las cuentas del balance general correspondientes a los pasivos

laborales se registrarán los pasivos derivados del registro de

obligaciones laborales.

En las cuentas asignadas al costo del servicio de transporte se

registrarán la mano de obra, incluyendo las prestaciones y los costos

adicionales como pueden ser los impuestos y demás contribuciones

Anexo 3 de la RES/550/2013

8

derivados de la relación laboral y que en la cuenta asignada al

mantenimiento de activos fijos asignados al servicio de transporte se

deberá incluir el costo de mano de obra incurrido en el mantenimiento

del sistema de transporte.

III. En las cuentas asignadas a los gastos de administración se deberán

registrar los gastos incurridos en la administración general de las

operaciones del permisionario y en las cuentas correspondientes a los

gastos de venta se registrarán los gastos en que incurra el

permisionario en sus esfuerzos para vender sus servicios y el gas.

Por otro lado, en relación a las características de la información que deben

presentar los Permisionarios, la citada Directiva de Contabilidad señala que b

información que presente el permisionario se presentará dictaminada por un

contador público.

En lo relativo a la asignación de los costos y gastos comunes, la Directiva de

Contabilidad señala que los solicitantes y las empresas reguladas que operen

diversos sistemas y servicios efectuarán prorrateos de los costos y gastos

comunes entre dichos sistemas y servicios y que deberán justificar ante la

Comisión su clasificación de costos y gastos comunes. En este sentido, los

solicitantes y las empresas reguladas deberán entregar a la Comisión la

documentación que detalle los prorrateos efectuados.

4. Elementos presentados por PGPB para la estimación de las reservas

laborales

4.1. Monto solicitado por el Permisionario por concepto de reservas

laborales

La propuesta del Permisionario contenida en el modelo tarifario para el tercer

periodo de prestación de servicios, consiste en la proyección de la cuenta

Reservas laborales a partir del saldo de 2011 aplicando una tasa anual de

crecimiento de 5.14%.

Dicha propuesta fue presentada por el Permisionario argumentado que "la

proyección de costos de operación y mantenimiento se sustenta en un análisis

realizado por la Comisión sobre la información presentada por PGPB en el

Sistema Naco Hermosillo, sistema operado por PGPB bajo las mismas

consideraciones".

Tabla 4.1

Propuesta PGPS

Cuenta Reservas abarajes

Millones de pesos del 31 de diciembre de 2011

Anexo 3 de la RES/550/2013

1

2013

2014

2015

2015

699 0

734.9

772 7

9124

2017

1

854.2

9

4.2. Información presentada como sustento

Como sustento a la proyección del monto por concepto de la cuenta Reservas

laborales, el Permisionario presentó EFD para los años 2007 a 2011 y

argumentó que los montos por dicho concepto se derivaban de los estudios

actuariales efectuados por peritos independientes.

Como parte del análisis de la razonabilidad y congruencia de la cuenta

Reservas laborales, la Comisión llevó a cabo un análisis detallado de la

información contable dictaminada presentada por el Permisionario y aquella

presentada en el modelo tarifario. La Comisión encontró distintas

inconsistencias:

Los saldos en las balanzas de comprobación que acompañan los EFD

I.

del Sistema presentados por el Permisionario para los años del

quinquenio anterior, difieren para los años 2010 y 2011 de los montos

presentados en el desglose de costos del modelo tarifario.

Tabla 4.2

Fuente

OMA EFO

OMA Modelo T

io

Miles de millones de pesos del 31 de diciembre de 2011

2007

3.28

3 28

2008

I

4.36

4 36

2009

2010

2011

4.00

4 18

4 20

4.14

4.14

No es posible rastrear la cuenta Reservas laborales en las balanzas de

comprobación o en los EFD.

Los EFD al cierre de los años 2007 y 2008 no presentan en el balance

general saldo alguno para el Pasivo laboral.

Tabla 4.3

2010

2011

7.55

NO.

NO.

686

Pasivos laborales (Balance General)

N O.

N O.

686

7.55

Pasivo neto proyectado total (Notas a los EFO)

649

749

NO

N.0

Pasivo neto proyectado después de la NEIFGSP 008 . Terminamon

NO

NO

0.37

0.06

Pasivo neto proyectado después de la NEIFGSP 008 — Retiro

N.D

0.74

N.D

0.89

Costo neto del periodo '1

Los datos contenidos en los EFD de cada ano. Las cifras están exores das en ralle de millone de pesos comentes.

867

Fuente

2007

2008

2009

841

0.16

Para los años 2010 y 2011 las notas a los EFD revelan que las cifra correspondientes al Cos o Neto del Periodo están expresadas

en miles de pesos, sin embargo, dicha ara no es congruente con el monto anual del Pasivo eto proyectado total, por b Unto, se

asume gue se trata de cifras expresadas en pesos

12

No. No Disponible

4.3. Información complementaria

En virtud de las inconsistencias de la información contable y la insuficiencia de

ésta como sustento al monto solicitado por PGPB para la cuenta de Reservas

laborales, la Comisión solicitó diversa información adicional a efecto de contar

Anexo 3 de la RES/550/2013

10

con los elementos necesarios para aprobar las tarifas definitivas. En relación a

las reservas laborales la Comisión solicitó la información que acreditase el saldo

de la cuenta así como el soporte documental consistente en estudios

actuariales completos, contrato colectivo de trabajo, archivos de soporte a los

criterios de desagregación y la memoria de cálculo para la estimación del monto

de reservas laborales.

En respuesta a la solicitud expresa de la Comisión, el Permisionario presentó la

información que se enlista a continuación:

Valuaciones actuariales para PGPB:

I.

Reporte final por línea de negocio de PGPB (Total, Central,

Producción, Comercialización de Gas Natural, Comercialización de

Gas Licuado y Transporte de Gas Natural), al cierre de 2008, 2009

y 2010, bajo la norma NIF D3.

Valuación para la línea de negocio "Transporte de Gas Natural":

para los cierres de los años 2007 a 2011, bajo NIF D3. Valuación al

30 de septiembre de 2007 con cifras proyectadas al 31 de

diciembre de 2007 bajo Boletín D-3.

Valuación para línea de negocio de Comercialización Gas Natural,

al cierre de 2007 bajo NIF D3.

Valuación para línea de negocio de Pemex Gas Comercialización

Gas Licuado, al cierre de 2007 bajo NIF D3.

II.

III.

Valuación para la línea de negocio "Dependencia Central" para los

cierres de los años 2007 a 2010 bajo NIF D3, y adicionalmente la

valuación al 30 de septiembre de 2007 con cifras estimadas al

cierre de 2007 bajo Boletín D3.

Valuación para línea de Negocio de Pemex GAS Producción al

cierre de 2007 bajo NIF 03,

Contrato colectivo de trabajo para los periodos 2007-2009, 2009-2011 y

2011-2013.

En lo relativo a la memoria de cálculo solicitada el Permisionario señaló

que:

"se registran los importes por la cuota mensual que determina el

estudio actuarial que gestiona el Corporativo de Pemex. Las reservas

laborales son determinadas para cada linea de negocio de PGPB

mediante un estudio actuarial realizado por un tercero, basado en

variables como sueldo, edad, antigüedad y riesgo. A nivel de los

centros de trabajo, la asignación de la reserva laboral se realiza en

función al costo de la mano de obra acumulada del año anterior,

Anexo 3 de la RES/550/2013

11

rvi

multiplicado por la reserva laboral de la linea de negocia En las

valuaciones actuariales se detalla la forma de cálculo y se señalan a

qué beneficios de los trabajadores está ligado el costo de la reserva

laboral".

IV Respecto a la imposibilidad de rastrear el monto de la cuenta Reservas

Laborales en EFD el permisionario comentó que:

"en los Estados Financieros Dictaminados se agrupan los rubros por

cuentas de mayor, por lo que el costo de las reservas laborales del

ejercicio 2011 se agrupa en el rubro Costo de Servicio de

Transportación por ducto de gas natural y otra parte dentro de

Gastos de Operación.

Perneo Gas y Petroquímica Básica

Organiam4Sulnidiario de Pctrolto3Mcákams

Sistema Nacional de Gamularint

Ludo Je 1, IgILSO , y 132)21

Años tznnulados c1 31 de & g)) de vnli yxu1

18111n 32188841

21111

211111

17giesos por SelVirA0 tic )4878981841U por duelo de 27,5 natoral

eruto de scriicio de leanspottecs151 pur duelo de gas malura'

4.974.136

Rendimienla bruto

1,891)35

2.162.744

Ciaslos de v4818258

987.917

sal%

Rendanierin de operación

904,218

1)39.554

Fuente: KPMG (2012)

El citado monto de "$632, 323,377.35 a pesos de 2011" está

conformado por el Costo de servicio de transportación ($519,

795,632.58 pesos del renglón 33) y por los Gastos de Operación

($112, 527, 744.77 pesos)".

Por otro lado, PGPB argumentó que del estudio actuarial denominado

"Obligaciones Laborales al 31 de diciembre de 2011 NIF-D-3 Pemex,

Transporte de Gas Natural", se desprende que la tasa de crecimiento solicitada

se justifica plenamente. Al respecto, la Comisión observó que el estudio

actuarial referido, tiene como objetivo presentar la información respecto a las

obligaciones laborales de Pemex (Transporte Gas Natural) al cierre de dicho

año y no contiene información adicional que sustente la tasa de crecimiento

solicitada.

Anexo 3 de la RES/550/2013

12

La Comisión llevó a cabo un análisis detallado de la información contenida en

los estudios actuariales.

Resultados para PGPB por línea de negocio. Los resultados para 2011

I.

de Pemez transporte gas natural y de 2008 a 2010 para PGPB por línea

de negocio, bajo NIF D3, se presentan en las tablas a continuación

Tabla 4.4

Pasivo Neto Proyectado Total (Terminación y Retiro

Organismo

PGPB (Total)

Transporte Gas Natural

Central

Producción

Comercialización de Gas Natural

Comercialización de Gas Licuado

Miles de millones de pesos a

e

2007

2008

2009

2010

33 36

688

0.97

23.10

034

207

41 61

771

218

27.14

086

175

49.11

6.68

374

31 22

137

520

55 80

978

303

36 12

1 74

5.13

2011

10 85

aa o

N O No Disponible

Tabla 4.5

Costo Neto del Periodo (Terminación y Retiro

Organismo

PGPB (Total)

Transporte Gas Natural

Central

Producción

Comercialización de Gas Nalural

Comercialización de Gas Licuado

Miles de millones de pesos al cierre de cada ano

2007

2008

2009

2010

1023

0.88

285

432

053

1 65

985

088

2.52

427

0.52

168

796

099

082

427

042

145

7.77

114

2008

2009

2010

1.37

0.01

1.30

0.06

000

000

023

0.02

012

009

000

001

088

0.04

064

0.18

0.00

001

2011

5.08

047

Tabla 4.6

Contribuciones al Fondo Terminación y Retiro)

Organismo

PGPB (Total)

Transporte Gas Natural

Central

Producción

Comercialización de Gas Natural

Comercialización de Gas Licuado

Miles de milbnes de pesos al Cierre de cada año

N.D.: No Disponible

II

2011

0.02

Pagos efectuados. Otro dato observado por la Comisión es que en las

valuaciones de PGPB presentadas en esta sección los pagos

efectuados corresponden a beneficios al retiro lo cual indica que la

rotación es nula en los últimos años. Por otro lado, tanto pagos como

contribuciones no se encuentran reportados en las valuaciones bajo NIF

D3 al cierre de 2007 (o 1 de enero de 2008).

Anexo 3 de la RES/5502013

13

Al)

Tabla 4.7

Pagos (Terminación y Retiro)

Organismo

PGPB (Total)

Transpone Gas Natural

Central

Producción

Comergalización de Gas Natural

Comercialización de Gas Licuado

Miles de millones de pesos al cierre de cada ano

2009

2009

2010

2011

022

002

003

017

000

-

0.22

002

001

017

001

000

0.21

0 21

-

NO

004

NO

NO

NO

ND

NO. No Disponible

III.

Proyecciones. El actuario muestra las siguientes p oyecciones de pagos

por linea de negocio en la valuación al cierre de 2010 (es la última

proyección con la que se cuenta) y la respectiva asa de cambio de un

año respecto al anterior. Es posible observar que el comportamiento

esperado de las lineas de negocio difiere, a pesar de que pertenezcan a

PGPB.

Gráfico 4.1

Pagos estimados

6

o

4

o.

,11 2

o o

C

— —

2011

2012 2013 2014 2015

2016 2017 2018 2019 2020

Central

Producción

- -- -Comercialización de Gas Natural — -Comercialización de Gas Licuado

— Transporte de gas natural

Gráfico 4.2

Tasa de cambio anual

100%

50%

0%

-50% 2

-100%

-4"

013

201.4

2015

2016

2017

2018

020

Producción

- - --Comercialización de Gas Natural — -Comercialización de Gas Licuado

— • Transporte de gas natural

—Cegtiai

Anexo 3 de la RES/550/2013

14

Los supuestos para el cálculo de las obligaciones laborales de una empresa

van cambiando conforme al comportamiento real de la población y el entorno

económico, por lo que en un análisis histórico de resultados de una valuación

se debe considerar que las hipótesis utilizadas han ido evolucionando. A

continuación se presentan brevemente algunos de los principales supuestos:

Tabla 4.8

Valuación actuarial

31/12/2007 31/12/2008 31/12/2009 31/12/2010

850%

875%

675%"'

896%

5 10% m

5.00%

500%

550%

850%

875%

8.75%

850%

4 50%

4 50%

500%

4 60%

000%

O00%

0.00%

000%

450%

450%

450%

4.50%

450%

4.50%

4.50%

4.50%

828%'

500%

5.00%

400%

400%

400%

4.00%

Hipótesis

Tasa de descuento

Incremento salarial (incluye carrera salarial)

Tasa esperada de rendimientos de activos del plan

. Tasa de incremento a las pendones

Tasa de incremento a las pensiones post modem

: Tasa de incremento Gas LP

! Tase de incremento a la gasolina

1 Tasa de incremento canasta basica (decreciente)

In II 6n estimada

•

'Para cada año se ubliza una lasa anual decreciente

"'De acuerdo con valuación 2010. La valuanón 2011 indica que al cierre

—En la valuacIón 2010, se indica que a) 01,012010 la /asa es de 9.25%

92011

881%

550%

881%

5 00%

000%

450%

450%

400%

de 2010 la lasa empleada fue de 550%

Tabla 4.9

Tasa

de incremento a canasta básica

Tasa'

Año

91%

828%

7 50%

679%

814%

556%

5 00%

2009

2010

2011

2012

2013

2014

2015 en adelante

'En Valuación al cierre de 2011, 2010 2009

Tabla 4.10

Incremento a costos médicos

Año

5 50%

2009

593%

2010

636%

2011

679%

2012

7.22%

2013

7.65%

2014 en adelante

Tasas crecientes en Valuación al cierre de 2011,20W, 2009 En 2007 y 2008 el supuesto es de

Tabla 4.11

Incremento a costos médicos

Bases 010MetrICaS

Modalidad antes mbileclon

Modalidad a la jubilación

Modalidad para incapacitados

Incapacidad total y permanente

2009, 2010 y 2011

EMSSAH-09

EMSSAH.09

EMSSII-97

EISS-97

EM: 46-60 al 60%

ROte0011 'La tabes de mortalidad antes de la jubilación para "aciones 2007 y 2008 es México 2000 La labia a

la jubilación es CONAPON4990

Anexo 3 de la RES/550/2013

15

Finalmente, podemos concluir que no es posible determinar el elemento dentro

de la valuación actuarial con el cual el Permisionario calcula el monto de la

cuenta Reservas Laborales. Lo anterior es fundamental, ya que como se explicó

en el apartado 3 3 cada uno de los elementos contenidos en un estudio

actuarial tienen un significado y propósito distinto.

Las valuaciones actuariales están sujetas a diversos supuestos financieros y

biométricos, así como a las características de edad, antigüedad y salarios

propios de la población a evaluar, los cuales evolucionan conforme al contexto

económico y al comportamiento de dicha población. Adicionalmente, no resulta

aceptable generalizar una tasa de crecimiento de un monto obtenido a partir de

una valuación actuarial referida a cierta población y asumir que otra tiene el

mismo comportamiento, sin presentar un análisis que respalde dicho supuesto.

Lo anterior puede verse reflejado en los diferentes resultados presentados, ya

que existen diferencias claras al interior de PGPB por línea de negocio, tanto en

términos de la reserva total, como de los costos netos del periodo,

contribuciones y los pagos efectuados con cargo a la reserva de cada línea de

negocio de PGPB.

4.4. Evaluación de congruencia interna

La Comisión llevó a cabo un contraste de la información contenida en los

estudios actuariales con la información contable dictaminada y observó que:

No es posible rastrear los saldos que arroja la información de los

estudios actuariales en la información de EFD.

No es posible corroborar los montos de la cuenta Reserva laboral del

modelo tarifario en EFD o valuaciones actuariales.

Existen diferencias importantes entre el rubro reportado como Pasivo

Neto proyectado en el estudio actuarial (Tabla 4.4) y el monto reportado

como Pasivo laboral revelado en el balance y en las notas a los EFD

(Tabla 4.5).

V.

Para los años 2007 y 2008 el EFD correspondiente no presenta saldo

alguno para dicha cuenta. Por otro lado, en las valuaciones actuariales

de los mismos años de PGPB, por línea de negocio, se reporta un

pasivo neto proyectado.

La información contenida en los EFD corresponde al Sistema Nacional

de Gasoductos, mientras que la información actuarial para el año 2011

corresponde a Pemex Transporte de Gas Natural y para el resto de los

años corresponde al organismo subsidiario de Pemex PGPB y sus

lineas de negocios.

Anexo 3 de la RES/550/2013

16

VI.

El sustento de la tasa de crecimiento no puede ser encontrado en

alguna valuación actuarial.

Dado lo anterior, la Comisión concluye que no existe congruencia entre las

fuentes de información analizadas y que por tanto, no tiene elementos

suficientes para elaborar un análisis adecuado a partir de los EFD y las

valuaciones actuariales, ya que éstas no corresponden al SNG.

En reuniones de trabajo, llevadas a cabo entre funcionarios de la Comisión y el

Permisionario, se señalaron a éste las incongruencias encontradas en la

información revisada en relación a la cuenta Reservas laborales. El

Permisionario, explicó que:

No existen valuaciones actuariales exclusivas del SNG y no es posible

efectuar un estudio exclusivo del mismo, ya que es probable que el

personal de PGPB realice funciones para varios sistemas, asi, un

mismo empleado del SNG puede laborar también para otro sistema.

Para la estimación de la cuenta Reservas laborales del SNG se toman

como base los resultados de un estudio actuarial y posteriormente dicho

monto se desagrega bajo ciertos criterios contables. Al respecto, el

Permisionario no aclaró cual es el concepto contenido en la valuación

actuarial del cual parte para su posterior prorrateo, tampoco los criterios

tomados para efectuar dicho prorrateo.

4.5. Evaluación de tendencias históricas

El modelo tarifario presenta información histórica de la cuenta para el periodo

1999-2011. Para el año de proyección, el saldo total de la cuenta se desglosa

en cuatro subtotales correspondientes a costos del servicio de transporte,

costos de mantenimiento, gastos de administración y gastos de venta.

Tabla 4.12

Propuesta POPO

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

nes de pesos cornen e

Anexo 3 de la RES/550/2013

Reservas

laborales

63

60

93

164

153

459

613

561

848

604

528

636

532

Costo de

Servicio

63

60

26

94

69

280

319

242

261

237

225

284

277

Mantenimiento

.

68

70

43

98

167

198

251

262

194

238

243

Gastos de

Venta

-

Gastos de

Administración

-

7

14

25

24

16

18

22

26

25

34

59

102

97

121

86

86

88

17

Para algunos años del periodo analizado (2004, 2006, 2008 y 2010) el

comportamiento de la cuenta no guarda relación con el comportamiento de los

costos de operación y mantenimiento totales. Aunque se puede observar una

tendencia similar para el resto de los años la cuenta Reservas laborales

muestra incrementos superiores al del total de los costos.

Gráfico 4.3

Variación anual '1

200%

150%

50%

0%

'06 2006-200

2003-2004

-50%

.....n 01AA

itvAs LABORALES

Series construidas a partir de cifras en pesos constantes de diciembre de 2011Las

variaciones de los OMA se determinaron a partir del total sin la cuenta Reservas laborales.

El Permisionario no explica las variaciones observables en la cuenta Reservas

laborales en el periodo de tiempo analizado. El modelo tarifario presenta una

explicación de la variación solamente de las cuentas costo del servicio de

transporte y gastos de venta en 2005 en la cual expresa que "e/ Corporativo

incrementa las cuotas cada año de acuerdo a estudio actuarial y en 2005 se

hizo un ajuste a la reserva".

Dado lo expuesto en el apartado 4.4 del presente Anexo no es posible justificar

el incremento con base en la información presentada en los estudios

actuariales. La justificación incorporada de manera textual en el párrafo anterior

no es suficiente para la Comisión para explicar las variaciones de la cuenta a lo

largo del tiempo.

La proporción del monto de las reservas laborales respecto al total de los costos

de operación y mantenimiento del Sistema ha sufrido cambios importantes a lo

largo del tiempo, hasta situarse en un 15% de los costos totales del Sistema

para el para el año 2011.

Tabla 4.13

Proporción

2003

2004

3005

2006 1 2007

2000

23% f 19% 1 20% 1 14%

Reservas laborales I Costos totales

7%

20%

obtenidos a parbr de las cifras reportadas en I modela lantano

Porce

Anexo 3 de la RES/550/2013

2009

2010

2011

13% 115% 1 15%

18

‘41

La Comisión observó que el costo de la prestación del servicio muestra un

comportamiento sin cambios considerables en el periodo de tiempo analizado,

por otro lado la cuenta Reservas laborales muestra un patrón distinto que

presenta variaciones anuales importantes. De lo anterior, la Comisión concluye

que dicha cuenta no exhibe un comportamiento congruente con el resto de los

costos, mismos que están relacionados con la operación del Sistema. Por lo

tanto, la cuenta de Reservas laborales parece obedecer a aspectos ajenos a la

prestación del servicio y estar relacionados con la situación contractual

extraordinaria existente entre Pemex y sus trabajadores.

Esta Comisión estima que el costo asociado a una cuenta cuya tendencia

obedece a factores ajenos a una operación eficiente del servicio de transporte,

no debe ser trasladado a los usuarios y por tanto no puede ser incorporado

íntegramente en el requerimiento de ingresos.

5. Elementos de decisión derivados de la información de PGPB

Luego del análisis descrito en el punto 4 anterior, la Comisión determinó que en

la información presentada por el Permisionario no existen elementos suficientes

que den sustento y validez a la propuesta de PGPB y que demuestren que la

proyección del costo por concepto de reservas laborales es justificada y

prudente y que está relacionada únicamente con la prestación del servicio. Por

tanto, la Comisión no puede aprobar íntegramente tanto el monto de la cuenta

como la tasa de crecimiento sometidos a revisión en base a su razonabilidad y

rastreabilidad.

No obstante, la Comisión extrajo algunos elementos de la información que

presentó el Permisionario que resultan relevantes para emitir una opinión en

relación a la proyección de las reservas laborales incluida en el modelo tarifario.

Dichos elementos se describen en los apartados a continuación.

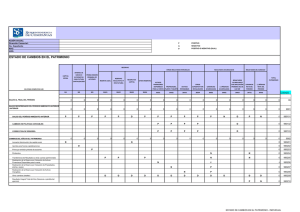

5.1. Beneficios valuados en la información actuarial

Pemex cuenta con personal sindicalizado sujeto a un contrato colectivo de

trabajo9 que es renovado cada dos años entre el Sindicato de Trabajadores

Petroleros de la República Mexicana y Petróleos Mexicanos; el último contrato

vigente a 2011 corresponde al Bienio 2011-2013. El personal de confianza se

encuentra sujeto al Reglamento de Trabajo del Personal de Confianza de

Petróleos Mexicanos y Organismos Subsidiarios.10

Contrato Colectivo de Trabajo disponible en:

http:J/www.pemex.com/acercafinlomles_publicaciones/Pag mas/contrato colectivo. aspx

lo Reglamento del personal de confianza disponible en'.

Anexo 3 de la RES/550/2013 19

w‘g

Pemex y sus subsidiarias, dadas sus obligaciones contractuales, cuentan con

beneficios superiores a la Ley Federal del trabajo, a continuación se muestra

una comparación entre la Prima de Antigüedad e Indemnización Legal

estipuladas en dicha Ley y los beneficios valuados en el estudio actuarial.

El salario ordinario con el que se estiman las obligaciones corresponde a la

retribución total que percibe el trabajador sindicalizado por sus servicios y que

se integra con los valores correspondientes al salario tabulado, fondo de

ahorros y ayuda de renta de casa En el caso de los trabajadores de turno se

adiciona el concepto de tiempo extra fijo, de acuerdo con lo establecido en la

cláusula 45 del contrato colectivo de trabajo. Por otro lado, la antigüedad del

trabajador se considera como la generada por el trabajador de planta,

incrementada con el tiempo que ha prestado sus servicios como transitorio a

Petróleos Mexicanos o a los Organismos subsidiarios.

Tabla 5.1

Beneficio

Pernea.

Palme de

Anfrgfiedad PA,

deSpKID, invaI eey

Abllacián

Descripción

Ley Federal del

Trabajo

Veinte días de salario

ordinario pe< cada año

laborado.

Doce dias de Salan°. por año d e servicio

SI tePe pOr menos /50105

Rama de AnIguedad

Indemneacion v

prima de antgiledad

por lenlmAla

Indemnización legal

Indemnaaffin leg

Po r despido

de arligliedad

Veinte dlas de salado

ordinario por cada año de

servicios por lima de

antigLiedad mas veinte das de sabrio odia" por ano de

Sr anhguedad es m'Amor a 15

aAAA

Veinte dias de salario

ordinario por cada año de

sernms

Cuando el trabajador sea

separado sin causa

justkada el pallie Para

Obligad° a pagarle una

ndemnizacrán de cinco

meses de salario 0111C3110,

más veinte dlas de dicho

salario ordinaria. p o r cada ario

de cerdeas

prestados

Descripción

Prima de

Antguedad

La prima de antigüedad se pagará a los trabajadores

que se separen vOlunlarlamenfe de su emplee,

siemprt que hayan cumplido quince años de

servicios, podo menos. Asimismo se pagará a bs

que se separen Per causa l uslificada y a los que

sean separados de su empleo, dependren remedie

de la juslifeación o imusthcación del desp do: en

caso de muerte,. la prima de antgLiedad se cubfita a

sus benefitierhAS (ArkulA 62)

El salado base es pe< lo menos equivalente a un

salario mínimo y mállmo igual dos sala do

minimOs. En CASO de que el trabajador preste sus

seivicos en (Manantes áreas geográkas, el salario

máximo será el doble del pmmedo de los salanos

Avinimos respec*os. ( Articulo& 4B5 v ARA)

res meses de salario más veinte din por año de

[Articulo 50), de salario integrado (Adlculo

111) El salmo se integra con pagos hechos en

eleAtwo por cuota dora, grairkaciones,

percepciones, habitación, primas. coMliones,

prestaciones en especie y cualquier oba candado

penacen que sola entregue al trabajador por su

lob*.

SEffiCip

ndemnización

Legal

Cabe aclarar que el actuario no hace diferenciación alguna entre las bases de

cálculo para personal sindicalizado y personal de confianza, es decir, en la

fórmula de los beneficios, requisitos de elegibilidad y salarios utilizados para

estimar los beneficios de ambos tipos de personal.

httpliwww.pemex.com/acerea/mareo_normativo/Doeuments/reglamentos/REGLAMENTOPERSONAL

CONFIANZA2000.pdf

Anexo 3 de la RES/550/2013

20

‘41

De acuerdo con la valuación actuarial presentada, Pemex y sus subsidiarias

otorgan los siguientes beneficios adicionales:

Tabla 5.2

Los trabajadores que a consecuencia de un riesgo de trabajo les resultenna incapacidad del 50% y basta el

69.9% de la permanente Mal, y registren 16 años de antigüedad, lendran dere cho a ser jubilados

asignándoles una pensión jubilatoria sobre la base del 80% del salario °atinan° que hubieren disfrutado

durante el último año de servicios. La pensión se incrementa en un 4% después de cumplidos los 16 años sin .

que exceda del 100%

Jubilaciones por

incapaudad permanente

Los trabajadores afectados por incapacidad parcial permanente por riesgo de trabajo con 20 años de

derivada de riesgo de

antigüedad tienen derecho a una pensión tomando como base el 60% del salario ordinario que hubiera

disfrutado el trabajador en su puesto de planta

trabajo

En caso de incapacidad permanente derivada de riesgo de trabajo del 70% del total en adelanie, con

antigüedad de por b menos 4 años del 40% del promedio del salario ordinario que hubiera disfrutado en el

último ario de servicios y en proporción al tiempo laborado en cada puesto. Se incrementará en un 4%

después de cumplidos los 4 años (máximo 100%)

Jubilaciones por

La pension se calculara tomando como base el 60% del salario ordinario; siempre que se acrediten un

incapacidad permanent

minime de 20 años de servicios. La pensión se calculara tomando como base el 60% del salario ordinario: por

derivada de riesgo no

cada año adicional la pensión se incrementará en un 4%. máximo 100%.

rofesional

Los trabajadores que acrediten 26 años de servicios y 55 años de edad. tienen derecho a una pensión de

80% del promedio de salarios ordinarios que hayan disfrutado en puestos permanentes en el último año y en

Jubilación por vejez

proporción al tiempo laborado en cada puesto, salvo que su ultimo puesto lo haya adquirido en los unimos 60

dias, en cuyo caso se considerara este Calima salario. La pensión se incrementará en un 4% por cada año de

ansiedad superior a los 25 (máximo 100%)

La pensión se incrementara con el mismo porcentaje que se otorgue a los trabajadores en las revisiones

contractuales y salariales, adicionalmente.

a)

La pension se entrega cada 14 dias

otros Beneficios a la b) Los jubilados tienen derecho a atencion medica para él y sus derechohabientes

Jubilación

c) La suma de $357530 por Canasta Básica de Alimentos

Aguinaldo de 60 dias de la pensión jubilatoda

Bonificación por venta de productos a través de concesionarios o distribuidores autorizados por el patrón

(por gas. 51,83 18 mensuales y Gasolina y Lubricantes . 5654486 mensuales)

En caso de fallecimiento de un trabajador de planta se proporcionará la pensión al beneficiario calculada con

el salari o ordmarb de Manta que percibía el trabajador a la fecha del deceso, con las siguientes opciones:

A) 3 años. 100% salario ordinano

13) 5 años. 90% salario ordinario

C) 8 años. 80% salado ordinario

0) Malicia, conforme al reglamento post-modem

Pensión Post-mortem Adicionalmente el Reglamento de Pensión Post-Modem menciona:

Cuando un trabajador de planta o jubilado fallezca después del 31 de julo de 2001 se otorgara una Pensión

post-modem de hasta el 80% y servicio módico en forma ~can a la viuda o concubina. Asimismo, percibira

el pago 100% de la Canasta Básica de Alimentos ($2.697 mensuales) adicionándole, el importe mensual de

gas doméstico (11822.68 mensuales) En el caso de los viudos no se otorgan bs beneficios de Servicio

Médico. Gas. Canasta Básica y Gasolina Por lo tanto, es posible concluir que PGPB otorga beneficios superiores y

adicionales a los estipulados en la Ley Federal del Trabajo.

5.2. Resultado de las medidas de la Comisión para promover el

desempeño eficiente

La información histórica presentada por el Permisionario, permite a la Comisión

evaluar el resultado de las medidas tomadas para promover el desempeño

eficiente de los participantes de la industria en los sectores regulados.

En la revisión quinquenal anterior (2007-2011) el Permisionario solicitó a la

Comisión un monto por Reservas laborales que representaba el 22.8% del

Anexo 3 de la RES/550/2013

21

monto total de los costos de operación y mantenimiento a diciembre de 2005

cuya proyección se efectuaba considerando un crecimiento anual del 10% para

todo el periodo de cinco años. Para la determinación del monto razonable y

eficiente de los costos de operación y mantenimiento la Comisión efectuó un

ajuste al total de los costos de operación y mantenimiento tomando como

referencia parámetros internacionales de la industria, de los datos reportados

por empresas transportistas de gas natural en Estados Unidos de América. Con

base en lo anterior, la Comisión autorizó un monto global de costos de

operación y mantenimiento que se encontraba dentro del límite establecido

como razonable.

Como puede observarse en la gráfica el monto reportado por concepto de

Reservas laborales ha experimentado una tendencia a la baja. El Permisionario

reporta en su modelo tarifario que la tasa media de crecimiento (TMC) en el

periodo 2007-2011 es de -4.95%.

Gráfico 5.1

Reservas laborales RQ111

Milesdemillones de

Pesos dk-11

1.60

1.40

1.20

1.00

0.80

0.60

0.40

0.20

2007

2008

111

2009

2010

2011

~Observado —9—Solicitado

/1 E1 monto reportado proviene del modelo tarifarlo presentado por PGPB para la RQ2, el monto solicitado

es una estimación considerando los supuestos de la propuesta del Permisionario para /a RQIcontenidos

en la RES/4062007.

La Comisión considera que el ajuste efectuado después de la primera revisión

quinquenal, mostró ser un incentivo adecuado para promover el

comportamiento eficiente en el desempeño del Permisionario en lo que se

Anexo 3 de la RES155012013

22

refiere a la cuenta Reservas laborales de los costos de operación y

mantenimiento.

6. Parámetros internacionales de la industria

Dado que la información presentada por el Permisionario resulta insuficiente

para que la Comisión apruebe el monto razonable y eficiente para la cuenta

Reservas laborales, la Comisión llevó a cabo un ejercicio independiente de la

práctica de la industria internacional con la finalidad de evaluar la razonabilidad

de la propuesta. Debido a que PGPB presenta una propuesta de benchmarking

de costos de operación y mantenimiento, en la cual utiliza como mercado de

referencia a Estados Unidos de América y propone compararse con una

muestra internacional de 48 empresas, se realizó un ejercicio para evaluar el

nivel que representan los costos por beneficios a los empleados respecto a los

costos de operación, mantenimiento y administración totales durante el año

2011 utilizando dicha muestra, y posteriormente se estudia la tendencia

histórica de dichas empresas

La información es tomada de la FERC Form No. 2, especificamente en la

sección "ADMINISTRA TI VE AND GENERAL EXPENSES" se encuentra la

cuenta 926 Employee pensions and benefits" la cual contiene pensiones

pagadas a (o en representación) empleados retirados, o acumulaciones para

otorgar pensiones, o pagos para la compra de anualidades con este propósito,

cuando el permisionario se ha comprometido definitivamente a través de un

contrato a otorgar un plan de pensiones para los cuales los fondos son

irrevocablemente definidos para propósito de pago de pensiones, y pagos por

accidente, enfermedad, hospitales, y beneficios de muerte, o seguros. Incluye

también gastos incurridos en actividades médicas, educativas o recreativas

para el beneficio de los empleados y gastos administrativos relacionados con

pensiones a los empleados y beneficios.

Es necesario resaltar que no todas las empresas de la muestra reportan costos

en la cuenta Employee pensions and benefits, por lo cual se consideran

empresas en las que tanto en este rubro como en los OMA haya costos

superiores a cero.

Por otro lado, para hacer las comparaciones se consideran los siguientes

escenarios:

Costos totales. Se compara el monto total de la cuenta Employee

1.

pensions and benefits y los costos OMA de todas las actividades, es

11 Los montos son expresados en dólares a diciembre de 2011 utilizando el indice Producer Pnce IndexAll Commodities.

Anexo 3 de la RES/550/2013

23

decir, se considera el monto reportado en la FERC form 2 como TOTAL

Gas O&M

270).

Expenses ( Total of fines 97,177,201,229,237,244,251, and

II. Costos asociados a transporte. Se aplica el porcentaje de costos de

cabecera destinados a la actividad de transporte (considerando costos

asociados tanto a transporte a través de gasoductos como a estaciones

de compresión) al monto de los Employee pensions and benefits. El

monto anterior se compara con los OMA de transporte calculados

siguiendo la metodología del Anexo 4. Metodología para determinar

parámetros de referencia de los costos de operación, mantenimiento y

administración para el servicio de transporte de gas natural por ductos.

En el Gráfico 6.1 se puede apreciar que considerando el monto total de los

beneficios el SNG (45,234,777 dólares) 12 se encuentra claramente por arriba de

los costos que por este concepto reportaron las empresas del mercado de

referencia para el año 2011, sin embargo hay que considerar que los beneficios

contractuales de cada una de ellas son distintos, así como número de

trabajadores, nivel salarial, antigüedades, edades, etcétera. Por lo anterior,

sería más adecuado revisar el peso de los costos por beneficios a los

empleados respecto al total de los OMA.

Gráfico 6.1

Eteneticles a los empleados

Melones de dólares a

.--c-_,

g 1,11.

s a<3 55t

.1 E -M w 712a,

t 1 -8

1" Eie

ec 5 e E — l

e , E 'S

co

e te `1

‘ L? Y 1.g, E 5 a

e

ie

o flt

carternere 2011

,,I,., 2'2 e: % 2 P.,- ut 2 2 _

°m'II?, /1:i's1T E .-g c-gg 713 h 9

1 vs `r

8

- -- 13 2

E

l -ag 1,141.

.

a s,st, }, P i-r t, ._ 1 13

j) ce -h.1 ..,8tes,r

8 3

II

n

No

fl

es 'MI ad os

p 1 o

C

tf 1d

ot 1

Como se mencionó anteriormente para 2011, el peso del rubro Reservas

laborales es de 15% respecto a costos totales, sin embargo en la muestra

propuesta por el permisionario para realizar comparaciones de OMA en

promedio el peso de los costos por beneficios a los empleados es de 6% si se

consideran costos totales y 7% en caso de comparar con costos asociados a

12

El tipo de cambio utilizado es de 139787 dólares por peso.

Anexo 3 de la RES/550/2013

24

transporte. La mediana se encuentra en 6% para los costos totales y 8% para

costos de transporte. La muestra contiene información de 34 empresas ver

Gráfico 6.1.

Gráfico 6.2

Beneficios a los empleados/OMA, Catos 2011

En el Gráfico 6.3, se puede apreciar de manera más clara la distribución de la

proporción que representan los costos por beneficios a los empleados respecto

a los OMA en 2011.

Tanto en el histograma como en el diagrama de caja se observa que una

proporción del 15%, que es el caso del SNG, se presenta como un valor

extremo, considerando costos totales o costos asociados a transporte. En el

diagrama de caja, el 15% se encuentra afuera del rango intercuartílico, muy

cercano al whisker superior.

Anexo 3 de la RES/550/2013 25

Gráfico 6.3

OXPLOT % RESPECTO A COSTOS TOTALE

0 00

010

O 05

015

DalosSX %selva total G11

BOXPLOT % RESPECTO A COSTOS TRANSPORTE

O 05

O 10

015

omossx Reserva transpone OM transp

Por otro lado se consultó información histórica para el periodo 2003 a 2012, con

el objetivo de contrastar a PGPB con la muestra internacional que propone. En

el Gráfico 6.4, es posible apreciar que considerando el nivel promedio y la

mediana de los costos por beneficios a los empleados de manera anual, la

proporción de reservas laborales respecto a los costos de operación y

mantenimiento del SNG es claramente superior al del mercado de referencia. A

excepción del año 2003, el resto de los años es notable que el nivel de los

Anexo 3 de la RES/550/2013

26

costos por beneficios a los empleados respecto a los OMA son superiores al

mercado de referencia.13

Gráfico 6.4

2500%

2000%

Beneficios a los empleados/OMA

20

1500%

10.00%

8%

500%

000%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ser~ Promedio anual (Castos totales} imsemi Promedio anual (Costos transporte)

— -Mediana anual (Costos transpone)

- - - -Mediana anual (Costos totales) —SNG

Al ver los costos comparados con la distribución que se aprecia en la gráficas

boxplot, ver Gráfico 6.5, es notable que únicamente el año 2003 (7%) se

encuentra dentro del rango intercuartílico el resto de los años el nivel de los

OMAS del SNG se encuentran afuera de la caja.

13 Se eliminó el dato de la empresa Ozark Gas Transmission ya que presenta un valor aberrante en 2005

en la cuenta TOTAL Gas 08M Expenses (Total oí linos 97,177,201,229,237,244,251, aria 270), que

provoca gran distorsión en la muestra.

Anexo 3 de la RES/550/2013

27

Gráfico 6.5

SOXPLOT °A RESPECTO A COSTOS TOTALES

o

e

•

2003

e

Hl EH

_b

2005

2007

, • ,

2009

2011

EIOXRLOT % RESPECTO A COSTOS TRANSPORTE

e

2003

2005

2007

2009

2011

Por otro lado, respecto a la tasa de crecimiento del rubro de beneficios a los

empleados, se observa gran dispersión en los datos al interior y entre

empresas, considerando costos por beneficios a los empleados totales y para

transporte, ver Apéndice A Las empresas cuentan con beneficios contractuales

distintos y poblaciones con características diferentes de edad, antigüedad,

rotación, salarios, etcétera, lo cual son elementos que se ven reflejados en la

Anexo 3 de la RES/550/2013 28

gran variabilidad que presentan los datos y dificulta la comparación en las tasas

de crecimiento.

7. Conclusiones y criterio para el ajuste de las Reservas laborales del SNG

para el tercer periodo de operaciones

La Comisión considera que la propuesta del Permisionario no resulta apropiada

para determinar el monto por concepto de Reservas laborales a incluir en el

requerimiento de ingresos para la derivación de las tarifas aplicables en el

tercer periodo de operaciones.

Luego del análisis llevado a cabo, la Comisión considera que la medida

regulatoria correcta es mantener el criterio de la revisión quinquenal anterior. De

este modo, la Comisión no considera a la cuenta Reservas laborales como un

elemento independiente de los costos totales de operación y mantenimiento, ya

que no existen elementos para hacer una consideración especial de dicha

cuenta Para la segunda revisión quinquenal, el tratamiento dado a la cuenta

Reservas laborales será el de un elemento general de los costos de operación y

mantenimiento del Sistema.

Anexo 3 de la RES/5502013

29

ANEXO 3 DE LA RESOLUCIÓN Núm. RES/550/2013

Apéndice A

Tan de cambio anual do beneficies a loa empleados /Cestos Totales,

Empresa

Apena un Gas Transmismon. LLC

Allance Pipelme L P

Ganohna Gas TransmissionCarposation

CenlenPoint Enamy• Mississip6 nver Transmesior

Cheyenne Plairs Gas Pipsline Company.UC

Carmen liNer Pme5ne.LLC

Dominen Cave Po« INC. LP

East Tennessae Natural Gas, LLC

Empira P6eline. he

Equiaans L P

Great Cakes Gas Transmission tended Pimbp

Cuan:Dan Pipalma, L AC.

GuI Grossulp Pmelme Company 116

GullsDeam Natural Gas System, l L C

ID OD as Ag envh-oquous Gas Trans Sys. L P

Kern Rivar Gas Transmission Company

Millenmum Plpelne Company, LIC

Mojan Pipaline Company, 11 C

Nenh Baja Pmelne,LIC

Notarn 8 onder Poekne Company

NortwelPipehla GP

Ozark Gas Transevsmon, 1 L C

Portland Natural Gas Trararmssion System

Queslar Oyerffinial Pipelina C ampany

apestar Pmelna Company

Roches Elpress Pipeline 1_16

sabina Pipa Line LLC

Sea RObin Pme hile Company, 11C

ny

8° 61.16 SuPPly He

T6iblazar Pipelme Company 1_16

Trenscebrade Gas Transmission Company LLC

ira 11.SWeelem PipeLne Ce mpa ny, LLC

Tullan* Gas Company, líe

Mol' Pipahne L P.

Viking Gas DanSMISSIOn COMpany

Mita Hipe( Hub al

Wiliston Basm karstale Pipeine Company

VD5omml Ilerslale Company.l. L C.

Promedie anual

Mediana

S1dey

CV

Anexo 3 de la RES/550/2013

20082009

20092010

20102011

20112012

2004

2005

089%

209%

20062006

2627%

673%

2009,

2001

-24 17%

4374%

28662%

2007 ,

2008

O40%

1595%

1561%

496%

5487%

028%

-0]1%

5027% -1181%

055%

1711%

1998162%

7.15%

2141%

OO SO%

0.50%

2105%

22A%

00 L%

638%

1566%

)193%

2658%

-390%

5359%

1912%

5.56%

2236%

551%

4]8%

2261%

1813%

-7 77%

185%

769%

825%

1]8%

- ,

.,

8357%

5155%

30102%

.7842%

4669%

1552%

-4900%

051%

110863% 75 72%

-30.39%

5]57%

-245%

2563%

-1414% 9999%

336%

476%

14.96% 3198%

5583% 100%

-1300%

693%

_ _

20032004

658%

641%

1912)9%

150%

.783%

4746%

398%

.505%

1968%

-943%

A 52%

16]5%

816%

2605%

9224%

740%

1694%

1034%

390%

-662%

5063%

855%

050%

169%

-3085%

-2479%

1002%

1633%

-87 66%

3114%

2.48%

-2794%

9069%

253%

4608%

941%

2733%

4332% 4072%

-2758% 15046%

18359%

3079%

8891%

7.98%

1259%

2324%

41335%

12346%

18 47%

. 11 29%

-3929%

-39 19%

25 68%

-31.09%

0818%

4 01%

47 35%

-1 %

-05 06%

. 30 22%

-7.61%

20 79%

11.86%

45 22%

0L

005

135

366

188 6%

1266%

816

-0 04

)850

4.72

1486%

__

. ,.

.

008

056

2109

,

,

.

01)

009

000

001

fidia64

Des. 51d

c1.

000

002

014

004

O13

050

007

O06

002

015

015

115

046

]067

15 38

197

205

173

283

0]5

012

013

045

212

139

171

89 44

9)2

024

668

006

020

031

O22

049

954

021

050

3.02

293

245

347

60 41

147

2 .89

116

458

614

284

1 61

043

232

25 1

041

1192

032

022

020

030

O 10

036

O 36

020

027

175

304

101

201

9.8 61

2 19

18 39

16 00.

357

3 57

1 3.8

40 99

1555

19 10

13 98

301

151%

20945%

6.63%

26.16%

-15)8%

59442%

Promedie

Cribo.

35.25%

164%

2224%

-2112%

61-01%

O 19%

.15 25%

-0 25%

-29 97%

B 83%

-1 O%

48 75%

2495%

-24 35%

.61 47%

-77 77%

5115%

.26 18%

-49 48%

38 16% 170 62%

30 44% .0 55%

13

5 14%

.56 25% . 53 95%

13 88% 12 53%

175% 14 72%

27 51% 11 93%

2939% -12 08%

9 39%

9 18%

37 00% -2 85%

11 17%

1047%

072

005

]5

350

-18 05%

639%

09

006

2540%

2159%

004

011

074

970

.20 08%

11 11%

032

0L

084

262

527

600%

1099%

484%

2057%

770%

-27 35%

000

001

044

552

„

.,

-- -,

,

273

.D , ,,

047

,„ ,,

000

0P

O03

020

594

092

014

0 44

_. . .1 50%

. 1 40%

,.

.0 43%

10 93%

6,

601

-5 71%

15 04% ••,• 062

-82 84% 2918 ID%

.•.

-4 41%

25 65% .• • •

0 02

-12 81% -6 80%

. ••

001

.•• -,

1 26%

2960% ,.• 6

-0 15%

21 10% ,

0 07

1 61%

091

-191% . 16 31%

•• , -..,

.2 18%

4643%

.. O 01

-21 73%

3343% -3185% . -• .••

002

009

092

001

0 03

026

516

564

290

000

O34

005

005

000

DO 07

051

006

Ore

002

594

022

000

031

011

001

V 15

002

0 09

-fi 02

.0 23

0 11

006

30

A

2004

Algoncon G Z$ Trine minion, 13C

Macee Pipelne LP

Carolina Gas Transrnissoon ConamelOn

CenlerPointEnergy -Miseiestppi leiverTransrmsenai

[Preven% %Me Gas Pmehne Company,LIC

Cimeros RIVEr Pipetne,14C

Clornreon Coof PoinlING.LP

EastiennesSeeNMural Ga5.1.1.0

medra .L.P.

e,M.

zoo ó .

2001

20042006

Empnaa

5 77%

8â01%

-11 93%

19967 52%

18 2B%

9 52%

7 1.3%

.

Tate de cambio anu el de beneficios a Ice amo Indos {Coitos Ti' mece.,

200 ó .xoon

3004

Gráfica Promedio

2109

201â

2011

2012

2007

2001

43 74%

291 82%

114 95%

15 61%

490%

5487%

0.28%

-20 27%

-21 41%

-30 50%

44 58%

3405

40 71%

65 39%

Gis al LaEBS Gas 7rare misa cm Li mited Pt5hp

Guardian Pioeline.LL V

Golf 0 mena Plpliine Comed ene LLC

Gvneiream %aliad Gas Smtin,L L C

117 0C as AgenárequOie GaS 7ranSSne. I. P

Kern leiverGas TrallSMISS1011 Conmino

Milleriniuni Pipeline COMpany, LLC

MoMve Pipeline Cernpany L L C.

NorS Baja Pi palme. LLC

Nomern BOICIElf Npeline Cempany

NoilliweelPipeáne GP

O ral%as

G TIBIISMISSIDD,

POdland Naval Cae Trammiemon Seetern

Quemar Overhust Pip Sine Ca mpar%

Quested%Lpekne Campo%

IROCbe5 hpret Pipelne LLC

Gabine Pipe Une LL0

Sea ROhn Pipeline COMpany.LLC

Soulhees1 Supply Head ea LLC

7radblezeiPmeline Company LLC

TranstObrado GaS Transnssion company ac

7ranewestemPipeline Company LIC

Truildine GaS COMpany.LLG

Vecior Pipeline L P

Cieno GZITIZMIIIISSLOZI Company

Mide Rivel Hui) LLC

Miman 8•6111 átenla Popekne campen,

~mino átenla% empane. L L C

Promedio anual

Mediana

SICISV

CV

Anexo RES/550/2013

301 02%

-78 O%

1100 63%

75 92%

192446%

47 46%

19 69%

17 31%

21 33%

-53 56%

-13 05%

40 95%

13 11%

4 73%

70 67

-49 48%

21E107%

43 79%

1151%

73 69%

—

16 52

131

16 75%

92 24%

4 el%

-14 14%

-444-55 83%

O

21 14%

347

31

022

389

-07 86%

31 14%

I 09%

27 94%

-90 69%

48 08%

27 73%

-23 58%

12 59%

413 7.5%

159 41%

10 99%

37 98%

164

'—

. .--.4 .

594 42%

16.50%

00

20 53%

26 16%

16 94%

10 34%

Dea. Sed

.44 ---I I 01%

4 53%

25 03%

222 50%

Median:

115159%

-15 28%

12

0 04

0 20

514

006

044

030

020

4 50

94

204

175

0 45

4 17%

530 29%

78 19%

30.14%

139 62%

4 55%

13 86%

12 57%

232

0 51

II 92

201

1640

25 58%

-45 06%

-0 2659

-24 35%

1 28%

51 45%

38 39%

-67 70%

4 01%

47 75%

,

i- '

412

0 09

40 99

038

5 55%

14 85%

-12 86%

8 16

19 43%

4 39%

239

0 98

21 59%

0 11

0 10

O 36

317

409

-09U%

-31 05%

O 00

0 00

0 â2

016

18 90

31