Dirección de Impuestos y Aduanas Nacionales Concepto

Anuncio

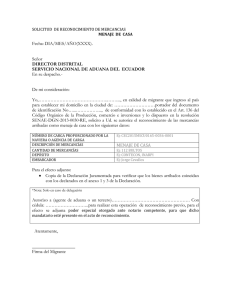

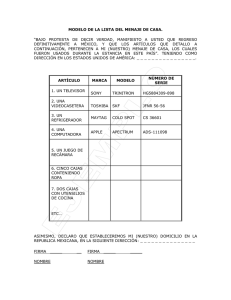

Dirección de Impuestos y Aduanas Nacionales Concepto 61359 de 2014 Octubre 31 Tema: Aduanas Descriptores: Reimportación del menaje Fuentes formales: Decreto 2685 de1999, artículos 140 y 326. Resolución 4240 de 2000, artículo 280. Mediante el radicado en referencia solicita se aclare los oficios 100021026 -2416 de 2012 y 100210226-1769 de 2014 de la Subdirección de Gestión de Comercio Exterior relacionados con la reimportación de menajes. En oficio 100021026-2416 de 2012 de la Subdirección de Gestión de Comercio Exterior se señaló: “...se concluye que la exportación de menaje es una modalidad de exportación definitiva de embarque único con datos definitivos al embarque y la norma no señala término de permanencia de la mercancía para efectuar la reimportación de la misma”. (Resaltado nuestro). De otra parte, el consultante mediante oficio preguntó: “¿Qué modalidad de importación se debe utilizar para la reimportación de menaje?” mediante oficio 100210226-1769 del 2014 la Subdirección de Gestión de Comercio Exterior resolvió la pregunta señalando: “No existe modalidad creada para la reimportación de menaje. Las modalidades de importación de menaje doméstico autorizadas por la DIAN son (...). Por lo anterior la modalidad de importación de menaje que se debe aplicar es la C702, Importación de menaje de casa, exento de gravamen ad valorem, debiendo cumplir con los requisitos establecidos en el artículo 2º de la Ley 1565 de 2012 y sus (...)” (Resaltado nuestro subrayado original del texto). Respecto al tema que se consulta nos permitimos precisar que el artículo 326 del Decreto 2685 de 1999 señala que la modalidad para la exportación del menaje se deberá realizar mediante el trámite de una solicitud de autorización de embarque y la declaración correspondiente, en la forma prevista para la exportación definitiva, como embarque único con datos definitivos. Ahora bien, el artículo 280 de la Resolución 4240 de 2000 señaló el trámite de la modalidad así: “(...) El trámite de las mercancías declaradas como menaje, se realizará en la forma prevista en el Capítulo III del presente título, referente a exportación definitiva con embarque único y datos definitivos al embarque. Cuando se desee reimportar los bienes exportados como menaje, sin pago de tributos aduaneros, se deberá entregar a la Dirección de Impuestos y Aduanas Nacionales, la declaración de exportación donde aparezcan identificadas las mercancías”. (Resaltado y subrayado nuestro). El artículo 140 del Decreto 2685 de 1999, establece la reimportación en el mismo estado, disponiendo: “Se podrá importar sin el pago de los tributos aduaneros, la mercancía exportada temporal o definitivamente que se encuentre en libre disposición, siempre que no haya sufrido modificación en el extranjero y se establezca plenamente que la mercancía que se reimporta es la misma que fue exportada y que se hayan cancelado los impuestos internos exonerados y reintegrado los beneficios obtenidos, con la exportación. La mercancía así importada quedará en libre disposición. En esta modalidad deberán conservarse los siguientes documentos: a) Copia de la declaración de exportación; b) Documento de transporte; (...). (Resaltado y subrayado nuestro). En una interpretación armónica de las normas aduaneras relacionadas con la exportación definitiva y la reimportación de mercancías, se puede colegir, que si bien es cierto no existe modalidad definida para la reimportación de menaje, no deja de ser viable, la reimportación del menaje doméstico mediante la modalidad de reimportación de mercancías en el mismo estado, cumpliendo los requisitos del artículo 140 del Decreto 2685 de 1999, especialmente el entregar y señalar en la declaración de reimportación la declaración de exportación donde aparezcan identificadas las mercancías. Es de precisar que la modalidad C702 se estableció para el retorno de los colombianos residentes en el extranjero y el requisito establecido en el literal a) del artículo segundo de la Ley 1565 de 2012, no permitiría que el residente en territorio aduanero nacional que haya hecho uso de la modalidad de exportación de menaje, lo reimportara en las mismas condiciones transcurrido menos de 36 meses, entre uno de los requisitos. De lo expuesto se concluye que la reimportación de menajes puede realizarse mediante la modalidad establecida para la reimportación de mercancías en el mismo estado, salvo que en un futuro la Dirección de Impuesto y Aduanas Nacionales establezca una modalidad específica para la reimportación de esta clase de mercancías.