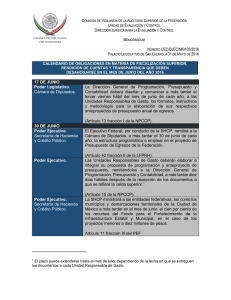

MÓDULO 1. Marco y Análisis Jurídico

Anuncio