INCIDENCIA TRIBUTARIA DE LAS OPEERACIONES

Anuncio

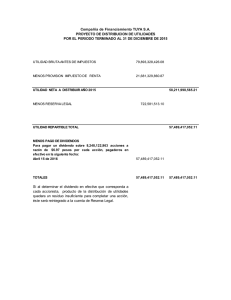

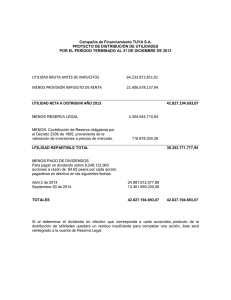

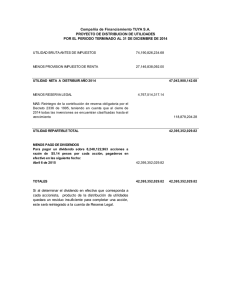

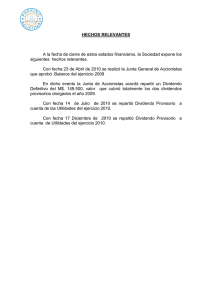

Expositor: Ramón Chumán Rojas • INTRODUCCIÓN • LOS HECHOS EMPRESARIALES • INCIDENCIA TRIBUTARIA EN OPERACIONES SOCIETARIAS: Aportes sociales Reducción de Capital Dividendos o distribución de utilidades Costo Computable en la enajenación de acciones • PROPUESTA DE MODICACIONES A LA LEY INTRODUCCIÓN HECHOS EMPRESARIALES • OPERACIONES SOCIETARIAS LEY DE SOCIEDADES • ACTOS CONTRACTUALES CONTABILIDAD • HECHOS ECONÓMICOS • OBLIGACIONES LEGALES TRIBUTACIÓN INCIDENCIA TRIBUTARIA EN OPERACIONES SOCIETARIAS LOS APORTES SOCIALES (Constitución o aumento de En el Nivel del Aportante Persona Natural En efectivo (No hay incidencia tributaria) capital) INCIDENCIA TRIBUTARIA EN OPERACIONES SOCIETARIAS LOS APORTES SOCIALES (Constitución o aumento de capital) En el Nivel del Aportante Persona Natural En Bienes Muebles • El aporte debe quedar completado a más tardar al otorgarse la escritura pública de constitución o aumento de capital según sea el caso (art. 25 de la LGS). IGV • Son sujetos del impuesto las personas que transfieran bienes en cualquiera de las etapas del ciclo producción y distribución de bienes (Art. 9 num. 9.1 de la Ley: (No afecto) ¿Y si el bien fue adquirido para aportarlo? Son sujetos del impuesto las personas naturales que realicen de manera habitual las operaciones gravadas con el impuesto, la habitualidad se calificará en base a la naturaleza, características, monto, frecuencia, volumen y/o periodicidad de las operaciones conforme lo establezca el reglamento (Art. 9 núm.. 9.2 de la Ley, el numeral 1 del artículo 4 del Rgto. Señala que la SUNAT calificará la habitualidad. 7 IMPUESTO A LA RENTA • No constituyen ganancias de capital gravable, el resultado de la enajenación de bienes muebles, distintos a los señalados en el inciso a) de este artículo (Art. 2 de la LIR). • Entre las operaciones que generen ganancias de capital, de acuerdo a esta Ley, se encuentran: inciso a) del artículo 2 de la LIR: La enajenación, redención, o rescate, según sea el caso, de acciones y participaciones representativas del capital. (Si son bienes muebles corporales no se encuentran afectos) En Bienes Inmuebles • La entrega de bienes inmuebles aportados se reputa efectuada al otorgarse la escritura pública en la que conste el aporte (art. 25 de la LGS). El riesgo de los bienes aportados (muebles e inmuebles) en propiedad es de cargo de la sociedad desde que se verifica su entrega.) IGV • Si el inmueble fue construido con la finalidad de aportarlo, califica como primera venta de inmueble gravado con el IGV. (Art. 4 numeral 1 sexto párrafo del Reglamento de la Ley) • Si el inmueble fue adquirido con la finalidad de aportarlo no está gravado con este impuesto 8 • Si es un inmueble usado, no está gravado con el impuesto. IMPUESTO A LA RENTA • Si el inmueble fue construido o adquirido para aportarlo, califica como renta de tercera categoría (Art. 1 segundo párrafo de la Ley) • Si el inmueble fue construido o adquirido antes del 1 de enero del 2004 y usado antes del aporte, no está gravado con el impuesto • Si el inmueble fue construido o adquirido después del 1 de enero del 2004 y usado antes del aporte, el resultado del aporte está gravado con el Impuesto a la Renta de segunda categoría. • Si el inmueble fue construido o adquirido después del 1 de enero del 2004 y fue casa habitación del aportante acreditando propiedad por más de dos años, no está gravado con el impuesto. (Art. 2 último párrafo de la Ley y Art. 1-A del Reglamento) • Si el inmueble fue construido o adquirido antes o después del 1 de enero del 2004 y fue usado antes del aporte y corresponde a la tercera transferencia de inmueble por el aportante en un ejercicio gravable, está gravado con el impuesto a la renta de tercera categoría. (Art. 4 de la Ley) Valor del Inmueble: El valor de tasación (Art. 32 de la Ley) 9 En el Nivel del Aportante Persona Jurídica En efectivo (Salida de Caja y Bancos) • Son aplicables los artículos 23 y 52 de la LGS comentadas en el aporte de personas naturales. En Bienes Muebles (Salida del Activo) IGV • Califica como venta según el artículo 3 inciso a) numeral 1 de la Ley y el artículo 2 numeral 3 inciso a) del Reglamento. • Se debe emitir el comprobante de pago de acuerdo con el Reglamento de Comprobantes de Pago (Factura) Art. 5 RCP. Valor de Venta: En el caso de existencias, el valor de mercado y si son bienes de uso, el valor de tasación Art. 42 de la Ley. 10 IMPUESTO A LA RENTA Operación gravada • Ingreso gravado con el Impuesto a la Renta (Art. 20 de la Ley: Ingreso Neto menos Costo Computable = Renta Bruta) Ingreso neto determinado de acuerdo con el artículo 32 de la Ley (Valor de mercado). En bienes inmuebles IGV • Si el inmueble fue construido para aportarlo, la transferencia está afecta al impuesto como primera venta de inmueble por el constructor. • Si es la segunda transferencia de un inmueble construido en un período de doce meses, está afecto al impuesto (Art. 4 núm.. 1 quinto párrafo del Rgto.) • Si es un inmueble adquirido para aportarlo, no se encuentra afecto a este impuesto. • Si es un inmueble usado, no se encuentra afecto a este impuesto. • Valor de la transferencia: Valor de mercado 11 IMPUESTO A LA RENTA En todos los casos está afecto a este impuesto • Valor de la transferencia: Valor de Mercado, en su caso, valor de tasación. En el nivel de la Sociedad que se constituye o que acordó el aumento de capital: • El efectivo (genera un ingreso a Caja y Bancos y la obligación de entrega de las Acciones al accionista aportante). • Si el aporte es en Bienes Muebles o Inmuebles, en su caso, es obligatorio insertar en la Escritura Pública un informe de valorización que contenga la descripción de los mismos, el criterio de su valuación y su respectivo valor (Art. 27 de la LGS) • Es activado a su valor de mercado o de tasación según el caso. • Si el aportante es persona natural, la entrega debe estar formalizada con el formato 820 que el aportante debe gestionar en la SUNAT, salvo que el aporte (transferencia del bien) se encuentre inscrito en el Registro de Bienes Muebles de la SUNARP. • Si el aportante es empresa, debe emitirse el comprobante de pago (Factura) • La formalidad del aporte se produce con la entrega física del bien. 12 IGV • Si el aportante es persona natural: • No hay crédito fiscal, por no haber estado gravado el aporte con este impuesto. • Si el aportante es empresa • Si hay crédito fiscal IMPUESTO A LA RENTA En el aporte de bienes, el valor asignado será el de mercado, tratándose de Activos fijos, el valor de tasación (Art. 32 de la LIR), si difiere por sobrevaluación o subvaluación, la SUNAT procederá a ajustarlo para el adquirente y transferente 13 REDUCCIÓN DE CAPITAL • La reducción de capital se acuerda por Junta General cumpliendo los requisitos establecidos para la modificación del estatuto, consta en escritura púbica y se inscribe en el Registro (Artículo 215 LGS). REDUCCIÓN DE CAPITAL CON REEMBOLSO EN EL NIVEL DEL ACCIONISTA PERSONA NATURAL: ¿HAY GANANCIA DE CAPITAL?, ¿HAY DIVIDENDO? 14 GANANCIA DE CAPITAL • El artículo 2 de la Ley del Impuesto a la Renta define como ganancias de capital al ingreso que provenga de la enajenación de bienes de capital. • Se encuentran en este supuesto la enajenación, redención y rescate de acciones y participaciones representativas del capital. • Enajenación: Artículo 5 de la Ley: Transferencia a título oneroso • Redención: Acto de librarse de una obligación (Aplicable a la reducción de capital) • Rescate: Recobrar algo que estuvo en poder de un tercero • La amortización de acciones por reducción de capital con reembolso puede calificar como redención por lo tanto la existencia de ganancia de capital. 15 REEMBOLSO DE ACCIONES ADQUIRIDAS POR APORTE AL VALOR NOMINAL No hay ganancia de capital para el accionista ni dividendo REEMBOLSO DE ACCIONES ADQUIRIDAS A UN VALOR MENOR AL VALOR NOMINAL Hay ganancia de capital (Renta de segunda categoría) REEMBOLSO DE ACCIONES ADQUIRIDAS A UN VALOR MAYOR AL VALOR NOMINAL Hay pérdida de capital (Aplicable al ejercicio gravable) 16 DIVIDENDOS Y DISTRIBUCIÓN DE UTILIDADES • Es la distribución o pago de utilidades obtenidas o de reservas de libre disposición que la sociedad realiza a favor de los accionistas (Art. 220 LGS) • El reparto de utilidades no puede exceder al monto de las utilidades que se obtengan (Art. 40 LGS) REDUCCION DE CAPITAL RELACIONADA CON CAPITALIZACION DE UTILIDADES APLICABLE A SOCIOS Y ACCIONISTAS PERSONAS NATURALES QUE PERCIBEN RENTA DE SEGUNDA CATEGORÍA (Artículo 24 de la Ley) 17 Inc. c) Artículo 24-A de la Ley del Impuesto a la Renta DIVIDENDO La reducción del capital, hasta por el importe de las utilidades, excedentes de revaluación, ajustes por reexpresión, primas y/o reservas de libre disposición que: Hubieran sido capitalizadas con anterioridad, salvo que la reducción de capital se destine a cubrir pérdidas conforme a lo dispuesto en la Ley General de Sociedades. Existan al momento de adoptar el acuerdo de reducción de capital. Si después de la reducción de capital dichas utilidades, excedentes de revaluación, ajustes por reexpresión, primas y/o reservas de libres disposición fueran: Distribuidas, tal distribución no será considerada dividendo u otra forma de distribución de utilidades. Capitalizadas, la posterior reducción que corresponda al importe de la referida capitalización no será considerada como dividendo u otra forma de distribución de dividendos. 18 REDUCCIÓN DE CAPITAL HASTA CAPITALIZADAS CON ANTERIORIDAD PATRIMONIO: Capital Reserva Legal R. Acumulados EL IMPORTE DE UTILIDADES S/. 1 000 000,00 100 000,00 200 000,00 El 10-09-2014 Se acordó capitalizar las utilidades. El 20-06-2015 Se acordó reducción del capital hasta un monto de S/. 300 000,00 El 20-06-2015 El acuerdo califica como distribución de utilidades hasta S/. 200 000,00 19 REDUCCIÓN DE CAPITAL CUANDO EXISTEN UTILIDADES PATRIMONIO : Capital Reserva Legal R. Acumulados S/. 1 000 000,00 100 000,00 200 000,00 El 10-09-2013 Se acordó reducción de capital hasta S/. 200 000,00 El 10-09-2013 El acuerdo califica como distribución de dividendos hasta S/. 200 000,00 El 20-06-2014 Se acordó distribución de dividendos por S/. 200 000,00 (No califica como dividendo) El 20-06-2014 Se acordó capitalizar los S/. 200 000,00 y el 14-03-2015 se acordó reducción de capital hasta S/. 200 000,00 (No califica como dividendo) 20 Inc. d) Artículo 24-A de la Ley del Impuesto a la Renta Se entiende por DIVIDENDO: • “La diferencia entre el valor nominal de los títulos representativos del capital más las primas suplementarias, si las hubiere y los importes que perciban los socios, asociados, titulares o personas que la integran, en la oportunidad en que opere la reducción de capital o la liquidación de la persona jurídica.” • Hay dividendo cuando el reembolso es mayor al valor nominal de la acción y las primas suplementarias si las hubiere. 21 IMPORTE QUE RECIBEN LOS SOCIOS EN LA LIQUIDACIÓN DE LA SOCIEDAD ACTIVO Existencias Inmuebles S/. 200 000,00 200 000,00 PASIVO Capital R. Acumulados S/. 300 000,00 100 000,00 Valor de mercado de las existencias S/. 280 000,00 Valor de mercado del inmueble 300 000,00 Participación accionaria: Accionista A 50% y Accionista B 50%. Acuerdo de adjudicación: A recibe las existencias y B el inmueble 22 SITUACIÓN CON EL IGV Valor de Venta por las existencias S/. 280 000,00 IGV S/. 50 400,00 SITUACIÓN CON EL IMPUESTO A LA RENTA Valor de Venta por la adjudicación Costo Computable Renta Neta Impuesto a la Renta S/. 54 000,00 S/. 580 000,00 400 000,00 180 000,00 Diferencia entre el importe recibido y el valor nominal de las acciones: s/. 580 000,00 - S/. 54 000,00 (I.R) - S/. 300 000,00 (V.N.) = S/. 226 000,00 (Dividendo) 23 DIVIDENDO POR DISTRIBUCIÓN DEL MAYOR VALOR ATRIBUIDO POR REVALUACIÓN DE ACTIVOS • Artículo 24-A inciso b) de la Ley • En qué momento procede la distribución del excedente de revaluación? • Los inmuebles, muebles, instalaciones y demás bienes del activo de la sociedad se contabilizan por su valor de adquisición o de costo ajustado por inflación cuando sea aplicable de acuerdo a principios de contabilidad generalmente aceptados en el país. Son amortizados o depreciados anualmente en proporción al tiempo de su vida útil y a la disminución de valor que sufran por su uso o disfrute. Tales bienes pueden ser objeto de revaluación, previa comprobación pericial. (Artículo 228.- Amortización y revalorización del activo LGS). • Solo pueden distribuirse utilidades obtenidas (Art. 230 LGS) 24 DIVIDENDO: TODO CRÉDITO HASTA EL LÍMITE DE LAS UTILIDADES Y RESERVAS DE LIBRE DISPOSICIÓN, QUE LAS PERSONAS JURÍDICAS OTORGUEN A FAVOR DE SUS SOCIOS CON CARÁCTER GENERAL O PARTICULAR, CUALQUIERA SEA LA FORMA DADA A LA OPERACIÓN. Art. 24-A inciso f) de la Ley CONDICIONES: • El crédito puede ser concedido con carácter general o particular • Se considera dividendo hasta el límite de las utilidades que le corresponde al socio prestatario • No se requiere demostrar que el crédito será devuelto ¿Qué ocurre si el préstamo es devuelto en la fecha acordada por las partes? 25 DISTRIBUCIÓN DE DIVIDENDOS CON PRÉSTAMO BANCARIO •Efecto tributario de los intereses pagados en la devolución del préstamo y el principio de causalidad. 26 LA CAPITALIZACIÓN DE UTILIDADES • No califica como distribución de dividendos para la Ley del Impuesto a la Renta DISTRIBUCIÓN DE DIVIDENDOS • “Son dividendos las utilidades que las personas jurídicas distribuyan entre sus socios en efectivo o en especie, salvo títulos de propia emisión representativos del capital” (Art. 24-A de la Ley) CASO DE ADELANTO DE UTILIDADES • Entiéndase por distribución de utilidades a que alude el inciso a) del artículo 24-A comprende, entre otros conceptos, a la distribución de reservas de libre disposición y adelanto de utilidades. 27 Distribución de Dividendos y otras formas de utilidades • NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA: La obligación de retener a que se refiere el Artículo 73-A de la Ley nace en la fecha de adopción del acuerdo de distribución o cuando los dividendos y otras formas de utilidades distribuidas se pongan a disposición en efectivo o en especie, lo que ocurra primero (Artículo 89 del Rgto.) • En el caso de reducción de capital, se considera fecha del acuerdo de distribución a la de ejecución del acuerdo de reducción, la misma que se entenderá producida con el otorgamiento de la escritura pública de reducción de capital o cuando se ponga a disposición del socio, titular o persona que lo integra, según sea el caso, en efectivo o en especie, lo que ocurra primero. 28 DIVIDENDO ATRIBUIBLE A LA EMPRESA: TODA SUMA O ENTREGA EN ESPECIE QUE RESULTE RENTA GRAVABLE DE LA TERCERA CATEGORÍA EN TANTO SIGNIFIQUE UNA DISPOSICIÓN INDIRECTA DE DICHA RENTA, NO SUSCEPTIBLE DE POSTERIOR CONTROL TRIBUTARIO, INCLUYENDO LAS SUMAS CARGADAS A GASTOS O INGRESOS NO DECLARADOS. • El artículo 55 de la Ley dispone que en estos casos es la empresa la que asume el pago del 4.1% del impuesto y deberá abonarse al fisco dentro del mes siguiente de efectuada la disposición indirecta de la renta, en caso no sea posible determinar el momento en que se efectuó la disposición indirecta de renta, el impuesto deberá abonarse al fisco dentro del mes siguiente a la fecha en que s devengó el gasto. De no ser posible determinar la fecha del devengo del gasto, el impuesto se abonará en el mes de enero del ejercicio siguiente a aquel en el cual se efectuó la disposición indirecta de renta. • La tasa del impuesto se mantiene en 4.1% (La Ley 30296 no ha modificado el segundo párrafo del artículo 55 de la Ley.) 29 Gastos que significan disposición indirecta de utilidades Art. 13-B del Reglamento • Gastos particulares ajenos al negocio: Gastos de reparación y/o mantenimiento de bienes que no integran el activo de la empresa. • Gasto sustentado con comprobante falso (emisor no inscrito en el RUC, con RUC de otro contribuyente, domicilio fiscal falso, operación inexistente (Operación no fehaciente). • Gasto sustentado con comprobante de pago no fidedigno (información distinta entre el original y las copias, nombre del comprador o usuario difiera del consignado en el comprobante de pago. • Comprobante de pago de contribuyente con baja de RUC • Contribuyente NO HABIDO salvo que regularicen su situación hasta el 31 de diciembre • Comprobante de pago emitido por contribuyente no habilitado • Otros gastos no deducibles que impliquen disposición indirecta de utilidades La tasa del 4.1% se aplica aún cuando la empresa declaró pérdida 30 Gastos no deducibles que no constituyen disposición indirecta de utilidades • Provisiones no admitidas (Provisión para desvalorización de existencias) • Provisiones excesivas (Exceso de depreciación) • Depreciaciones por bienes de activo fijo no sustentados con comprobante de pago: La depreciación constituye el valor de uso de un bien y no un desembolso de dinero (RTF. N° 4685-1-2012 de 29-3-2012). • Gastos de ejercicios anteriores no deducibles • IGV por retiro de bienes asumidos por la empresa. • Multas e intereses moratorios (RTF. N° 8748-1-2009 de 4-9-09) • Castigo de deudas incobrables sin acción judicial. • Exceso de remuneración de directorio. 31 DIVIDENDO TRIBUTARIO EL EXCESO DE LA REMUNERACIÓN QUE EXCEDA DEL VALOR DE MERCADO • Aplicable al titular de la EIRL, socios y sus familiares hasta el cuarto grado de consanguinidad y segundo de afinidad que trabajan en el negocio. (Art. 24-A inciso h) de la Ley). • El valor de mercado está determinado siguiendo el procedimiento del inc. b) del art. 19-A del Reglamento de la Ley. • El exceso sobre el valor de mercado no será deducible para la renta neta, no estará sujeto a retención de quinta categoría. • El impuesto a los dividendos será pagado dentro del plazo de vencimiento de las obligaciones tributarias del mes de diciembre. 32 TASA DE IMPUESTO A LOS DIVIDENDOS • 2015 Y 2016 6.8% • 2017 Y 2018 8.0% • A PARTIR DEL 2019 9.3% • La distribución de utilidades generadas hasta el 31 de diciembre del 2014 seguirá afecta al 4.1 %. (Novena Disposición Complementaria Final de la Ley 30296) 33 COSTO COMPUTABLE EN LA ENAJENACIÓN DE ACCIONES ADQUISICIÓN DE ACCIONES CON CARGO AL CAPITAL • “La sociedad puede adquirir sus propias acciones con cargo al capital únicamente para amortizarlas, previo acuerdo de reducción de capital adoptado conforme a Ley.” “Cuando la adquisición se realice por monto mayor al valor nominal, la diferencia sólo podrá ser pagada con cargo a beneficios y reservas libres de la sociedad” (Artículo 104 LGS). • Está gravada con el impuesto la ganancia derivada de la enajenación de acciones (Artículo 2 inciso a) de la Ley). • La reducción de capital puede configurar dividendos según lo normado por los incisos c) y d) del Artículo 24-A de la Ley). 34 ADQUISICIÓN DE ACCIONES CON CARGO AL CAPITAL • Se trata de una Transferencia de acciones por parte del accionista y un rescate o redención de acciones por parte de la sociedad, por lo tanto puede generar ganancia o pérdida de capital de acuerdo con el artículo 2 inciso a) y 36 de la Ley. En este caso no se presenta la figura jurídica del reembolso del valor de las acciones, sino frente al pago por la adquisición de las mismas. 35 COSTO COMPUTABLE EN LA ENAJENACION DE ACCIONES Adquiridos a título oneroso: El costo de adquisición (Art. 21 num. 21.2 literal a) de la Ley y art. 11 inciso a) num. 1 del Reglamento Adquisición en moneda extranjera: Personas naturales: Conversión al tipo de cambio promedio ponderado venta de la fecha de la adquisición (Artículo 21 numeral 21.2 literal a) de la Ley. Personas jurídicas: Conversión al tipo de cambio promedio ponderado venta de la fecha de adquisición (Artículo 61 inciso a) de la Ley) Adquiridos a título gratuito hasta el 31 de diciembre del 2012: Personas naturales: el valor de ingreso al patrimonio: Acciones: Cuando se coticen en Bolsa, el valor de la última cotización en la fecha de adquisición, si no se cotizan en Bolsa a su valor nominal. 36 Adquiridos a título gratuito a partir del 1 de enero del 2013 • El costo computable es igual a cero, el enajenante puede acreditar como costo computable el que correspondía al transferente antes de la transferencia. (Artículo 21, 21.2b de la Ley modificado por el D. Leg. 1120) • El costo computable del transferente se acredita con documento público o privado de fecha cierta o cualquier otro documento fehaciente a criterio de la SUNAT (Art. 11a 2. Tercer párrafo del Reglamento). • Adquiridas a título gratuito por personas jurídicas: • El costo computable estará dado por el valor de ingreso al patrimonio (Artículo 32 de la Ley y artículo 21 num. 21.3 literal b) del Rgto.) 37 Adquiridos a título gratuito a partir del 1 de enero del 2013 • Provenientes de Capitalización: De utilidades: valor nominal (Artículo 21 num. 21.2 literal c) De reexpresión de capital: cero (RTF.: 12945-8-2013 de 9-8-2013) De revaluación voluntaria: Cero (Art. 14 inciso b) numeral 4 del Rgto.) • Acciones con los mismo derechos recibidos o adquiridos en distintas formas y oportunidades: El costo promedio ponderado (Art. 21 num. 21.2 inc. e) de la Ley y art. 11 inc. e) del Rgto.) 38 PROPUESTA DE MODIFICACIONES A LA LEY • Art. 223° Los Estados Financieros se preparan de conformidad con las normas contables oficializadas por el organismo encargado de acuerdo a Ley. • Art. 40° y 221° La distribución de utilidades sólo pueden hacerse en mérito a los Estados Financieros y corresponderá a las utilidades efectivamente obtenidas. • CUARTA DISPOSICIÓN FINAL: Los estados financieros son: El Estado de la Situación Financiera, el Estado de Resultado Integral, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujo de Efectivo y las Notas a los Estados Financieros.