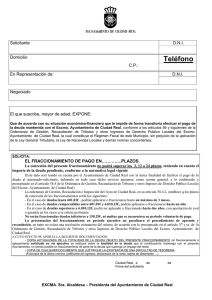

í ndice - Ayuntamiento de Miranda de Ebro

Anuncio